Vean esta curiosa cita de la agencia Reuters sobre el reparto de los premios IgNobel, que ya han salido como cada año.

"Los premios IgNobel reciben su nombre parodiando a los premios Nobel - que se entregan todos los meses de octubre en Estocolmo y Oslo - y son otorgados por la revista humorística de Harvard Annals of Improbable Research. También están copatrocinados por la Asociación de Ciencia Ficción Harvard-Radcliffe, la Sociedad de estudiantes de Física Harvard-Radcliffe y la Sociedad Informática de Harvard.

El reconocimiento a la Salud Pública fue para Elena Bodnar, de Hinsdale, Illinois y sus colegas, quienes diseñaron y patentaron un sujetador que rápidamente puede transformarse en un par de máscaras de gas, una para la usuaria y otra para algún necesitado.

La policía de Irlanda obtuvo el premio de Literatura tras escribir más de 50 multas de tráfico a un infractor frecuente llamado Prawo Jazdy. En polaco, esto significa "licencia de conducir".

El patólogo Stephan Bolliger y sus colegas de la universidad de Berna, en Suiza, fueron premiados por un estudio que hicieron para determinar si una botella vacía de cerveza hace más o menos daño al cráneo humano que una llena durante una pelea de bar.

"Ambas son suficientes para romper el cráneo humano. Sin embargo, las vacías son más sólidas", explicó Bolliger en un correo electrónico. Esto se debe a que la presión de la cerveza, ayudada por la carbonación, permite que una botella llena explote más rápido.

Pero para mí el mejor es este:

Donald Unger, de California, fue honrado por su experimento de toda una vida, en el que ha hecho crujir los nudillos de su mano izquierda durante más de 60 años y nunca los de su derecha, para probar que hacer sonar los nudillos no causa artritis.

Ya ven, qué cosa más absurda, haciendo crujir sus nudillos 60 años, en fin, así es el ser humano, a veces su paciencia es infinita.

Como la de las bolsas, que han tenido mucha paciencia con el asunto Trump y los líos europeos, aunque en los últimos días, parece que han perdido la paciencia.

Hoy más bajadas, aunque más moderadas que ayer. Sigue temiéndose que gane en Francia Le Pen y saque a Francia del euro, sigue temiéndose que Trump meta alguna milonga con la famosa bajada de los impuestos, y siguen las manos fuertes fuera de mercado, con lo que nos cuesta todo mucho.

Hoy los bancos, y el sector petrolero, castigados el segundo por una fuerte caída del petróleo y el primero por los malos resultados de BNP, han sido freno durante todo el día ante cualquier intento de subida. Los gráficos europeos, siguen siendo feos, o metidos dentro del lateral de dos meses.

Vamos con la crónica al completo de la sesión.

Se esperaba otra apertura a la baja en Europa.

1- Bolsas europeas a la baja

2- Bolsas de EEUU muertas

3. Euro a la baja

4. Bonos alemanes al alza, los otros a la baja

5- El euro a la baja

Y el esquema cuadra a la perfección con las ventas que están realizando muchos operadores pequeños por miedo a las elecciones francesas y a una victoria hipotética de Le Pen, que ha prometido sacar a Francia del euro. Las manos fuertes siguen sin estar, ni en Europa ni en EEUU y esto desde luego que no favorece mucho.

El Nikkei ha cerrado a la baja, ante el temor del yen fuerte, que está actuando como valor refugio, como suele ser habitual, aunque resulte un poco absurdo.

La sesión de ayer en Wall Street, nada de nada, como de costumbre, en un mercado congelado, ante la obsesión que tiene con Trump, al que ve cosas buenas y malas.

Más información sobre la apertura en el vídeo de cada mañana

Información corporativa.

BNP Paribas publica resultados al alza de 15% y promete alza continuada del dividendo y de los beneficios.

Renault anuncia la compra de la sociedad PVI que se dedica a la conversión de vehículos industriales al gas natural o a la electricidad.

Valeo. Anuncia acuerdo para crear una empresa al 50% con los coreanos del sur Pyeong Hwa

Nokia. Morgan Stanley sube recomendación de neutral a sobreponderar, con objetivo al alza de 5 a 5,7 euros.

Klepierre da resultados mejor de lo esperado.

BP da resultados peor de lo esperado, con descenso de sus resultados por segundo año consecutivo.

Munich Re da resultados peor de lo esperado, aunque sube dividendo.

Statoil da resultados peor de lo esperado, por el impacto de una carga de 2.300 millones de dólares.

Metro. Está planeando separar su negocio de alimentación. Baja casi 4% en preapertura, descuenta hoy dividendo

Neste da resultados mejor de lo esperado.

AMS da ventas a la baja, pero asegura tener fuerte crecimiento potencial este año.

Datos macro.

Alemania ha dado datos de producción industrial muy por debajo de lo esperado, con caída de -3% cuando se esperaba +0,3%. En UK a las 9h30 precios de vivienda Halifax.

Las bolsas europeas han empezado mal la mañana presionados por los bancos, cuyo sectorial ha llegado a bajar casi el 1%. Por un lado los malos resultados de BNP, y por otro la bajada de Caixabank, tras la sorpresita que les esperaba esta mañana a sus accionistas al ver que Criteria había vendido más del 5% de la compañía con el correspondiente descuento. Así es la vida del accionista bancario actual europeo. Cuando no es una ampliación de capital sorpresa, es la última moda de las colocaciones aceleradas, desde que cierra el mercado, con lo cual el pequeño inversor se limita a ver cómo las manos fuertes le meten goles por la escuadra. Eso sí, sin barrera, ni portero, y la falta a 2 metros…

Y aún ahora, que más o menos el mercado se ha dado la vuelta, estos dos sectoriales siguen actuando como lastre.

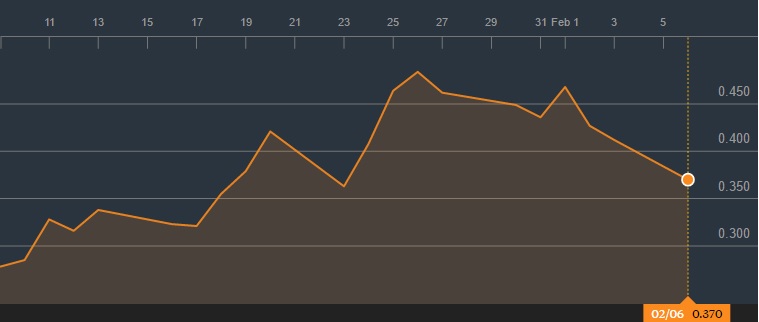

¿Y por qué? Pues un rebote normal y corriente, en un mercado bastante desangelado. La deuda francesa nos sigue diciendo lo que pasa, con 78 puntos de spread, el más alto desde noviembre de 2012.

Y es que las previsiones de varios bancos coinciden. Por ejemplo JP Morgan dice que una victoria de Le Pen podría llevar a este spread a 200 puntos básicos. Y no me cabe la menor duda de que sería así, ante el miedo de ruptura del euro.

Hoy he leído un informe de Natixis, donde en base a como se estaba antes del euro, intentan calcular de manera científica cuánto aumentarían los spreads de deuda si el euro fuera a desaparecer.

Según sus cálculos, en Francia 200 puntos básicos con los tipos que quedaran en Alemania, 350 puntos básicos en España y 450 puntos básicos en Italia.

El estudio está muy bien hecho, y los cálculos son profundos y correctos, pero yo creo que habría que añadir el factor psicológico, que también pesa mucho en economía. Posiblemenmte cuando pasara algo de tiempo, esos serían los diferenciales. Por ejemplo si al final Alemania se termina moviendo en el 1,5%, aquí tendríamos el 5%.

Pero yo creo que por psicología, si gana Le Pen, nos iríamos directos a esos diferenciales en pocos días si no fuera por la mano del BCE, que frenaría. Si desapareciera el euro y por tanto el BCE, yo creo que esos diferenciales serían mucho mayores por prima psicológica, y más pensaría en 300 puntos en Francia, 500 puntos básicos como poco en España e Italia, 800 en Portugal.

Como ven, es bastante normal que el mercado se tome con tranquilidad esto de las elecciones francesas. Como se toma con tranquilidad las cosas con Trump. Y como acabo de hablar de Natixis, hoy este banco sacaba otro estudio, realmente interesante. Con números en la mano, Trump está atacando a los países con los que su país tiene más déficit, México, Alemania, zona euro, China, no tardará mucho en atacar a Japón otro con el que va arreglado. Las acusaciones sobre Alemania, que lanzó el otro día, cualquier alumno de primero de la facultad de económicas de Mozanbique se los desmonta con 4 números. El superávit alemán estaba con el euro sobrevalorado, infravalorado, y neutral como ahora. Así de claro. Pero en fin.

Llevamos ya algún tiempo viviendo con inflación negativa o casi en Europa, y muy baja en EEUU, y a las bolsas no les ha ido mal. Ahora empieza a despertar, pero nos dicen que da igual, que la bolsa seguirá subiendo. ¿Será casualidad que hayamos subido con baja inflación? Pues desde luego que no, la inflación es algo vital para ganar dinero en bolsa. Lo pueden ver en este artículo:

How Inflation Affects Market Returns

http://awealthofcommonsense.com/how-inflation-affects-market-returns/

En este cuadro se ve el retorno de la bolsa según la inflación:

.jpg)

Y ustedes dirán, anda pues se gana dinero siempre… pero esto no es real, como no son reales los gráficos de los índices, se dice S&P 500 máximo histórico, pero de máximo histórico nada, porque no se tiene en cuenta la inflación. Así que vamos a ajustar esta tabla aplicando la inflación a los retornos para obtener una rentabilidad real.

.jpg)

Y aquí aparece la dura realidad. En bonos es una ruina con inflación más alta del 6%. Y en bolsa también. Los mejores momentos cuando es negativa como lo ha sido en Europa, o hasta el 2%. La inflación por encima del 2% empieza a mermar mucho la rentabilidad.

En el mercado todo es un cuento. Los índices están maquillados, porque se van todos los años los peores valores y entran otros alcistas, y encima como ajustemos como estábamos hablando por inflación, vean qué sorpresa:

.jpg)

Como ven, el Nasdaq no ha llegado a esos máximos del 2000 como nos dicen ni en broma, y si estuvieran los mismos valores que en el 2000, estaría ya se pueden imaginar donde…

Como ven la inflación es muy importante, mucho, es el mayor enemigo de las bolsas, aunque ahora estemos tan felices por su vuelta, de momento no alcanza niveles peligrosos eso es bien cierto.

¿Y si añadimos dividendos, porque en los gráficos de arriba no están?

.jpg)

Pues ya ven, las cosas mejoran, pero al ajustar el asunto por inflación el retorno desde el año 2000 es bastante más bajo.

El saldo de las instituciones al cierre de ayer sigue siendo totalmente neutral y la actividad no aumenta, por lo que no hay cambios en absoluto.

Europa intenta recuperar parte de las pérdidas de ayer mirando al mercado de deuda y a los resultados empresariales

Hoy hemos discutido en un artículo las señales que está dando el mercado de deuda y el mercado de divisas para pensar que el riesgo político en 2017 va ser uno de los factores fundamentales que vamos a deber de tener en cuenta durante todo el año.

La sobreventa a corto plazo que conseguimos en los índices principales que estamos siguiendo en el día de ayer, ha conseguido eliminarse en cierta parte generando un rebote al mismo tiempo que el futuro del bono alemán a 10 años con nocturno alcanza una resistencia y están entrando ventas, por lo que encontramos una parada en el descenso de rentabilidades de este activo que se considera la meca de la seguridad.

Por lo tanto, si los activos seguros dejan de tener demanda en el corto plazo, los de riesgo encuentran el movimiento contrario apoyándose en algunos resultados empresariales.

Si miramos al mercado por dentro, la mayoría de súper sectores están en positivo con el de tecnológicas en cabeza con un incremento superior al 1% seguido de cuidados de la salud con 0,93% y también los recursos básicos con 0,95%.

Con respecto a las tecnológicas, tenemos un incremento del 3% de Nokia gracias a mejoras de recomendación y también algunos proveedores tecnológicos como Apple que están subiendo cerca del 6% en el mercado londinense tras resultados por encima de lo esperado y además mejora de perspectivas.

Por el lado contrario, tenemos a las petroleras y el sector bancario como los grandes lastres del día.

Con respecto a las petroleras, los malos resultados de BP que hacen que caiga cerca del -3% están contagiando a todas. Dentro del sector bancario, malos resultados de BNP vuelven a arrojar una capa de duda sobre el sector pues vuelve otra vez a la palestra el peligro de la tenencia de deuda pública de la periferia, los problemas del sector hipotecario en nuestro país y además el miedo a las elecciones francesas y ese nuevo revés del gobierno griego que dificulta la buena marcha de su rescate.

Por otro lado, el eurodólar está cayendo fuertemente -0,77% y eso está lastrado a las materias primas, prácticamente todas en negativo, pero las que lo están agradeciendo son las exportadoras, así que el súper sector de automoción y recambios sube 0,28%, aunque hemos tenido un dato de producción industrial en Alemania del mes de diciembre con un descenso que no se veía desde la época de la crisis, por lo que en cierto sentido la preocupación de fondo sobre la evolución del comercio internacional y las consecuencias del cambio de política de Estados Unidos, sigue en el ambiente.

Cómo el mercado está apuntando al riesgo político y a Francia en particular

A estas alturas de la vida todo el mundo tiene claro que existen activos que representan el riesgo, por lo tanto más beneficio, y otros activos representan la seguridad, por lo tanto menos pérdida.

Dependiendo de la situación global, el dinero va hacia un lado o hacia otro y estamos viendo determinados movimientos tanto en los activos que representan seguridad como los de riesgo que apuntan a que algo está pasando.

Vamos a dar un paseo por activos que representan seguridad y otros que representan el riesgo para ver si somos capaces de determinar qué pasa.

Lo primero que debemos tener claro es que hay algunos activos que se mueven antes que otros porque les afectan más directamente aquellas circunstancias que están teniendo lugar, por lo que hay que tener identificados qué activos son esos que se mueven en primer lugar para intentar saber si van a tener efectos negativos sobre los últimos, que suelen ser los mercados accionariales. Dichos activos de proximidad son el mercado de deuda y también el mercado de divisas.

Como podemos imaginarnos, el mercado de deuda y el de las divisas están relacionados directamente por un concepto que nos es familiar, a tipos de interés más altos, mayor rentabilidad exigida por el mercado de la deuda y eso hace que la moneda sea más cara.

Pues bien, dentro del mercado de divisas hay algunos pares en donde en determinadas circunstancias una de las monedas representa el riesgo y la otra la seguridad. Evidentemente, dependiendo de los datos macroeconómicos, el factor seguridad o riesgo queda algo más difuminado o se potencia si van a favor de una de las monedas.

Empezamos por el euro franco suizo. Evidentemente, Suiza representa siempre la seguridad y lo ha demostrado en más de una ocasión cada vez que hemos tenido problemas. Recuerden cuando el banco nacional de Suiza creó un muro para intentar contener los problemas de la zona euro y evitar que su moneda se disparase al alza por la alta demanda de seguridad que había en el mercado. Últimamente, ese muro estaba costando demasiado y lo que hicieron los responsables del banco central fue quitarlo, dejar que se inundase el país de dinero, pero sin embargo poner un tipo negativo a los depósitos bastante importante para desincentivar la entrada de dinero.

Pues bien, si se fijan en el gráfico adjunto, el euro franco suizo está alcanzando la zona de los mínimos de la salida de Reino Unido de la Unión Europea a finales de junio, lo que avisa de que existe demanda de seguridad y que el Banco Central de Suiza está siendo puesto a prueba. Primer signo de que se demanda seguridad.

.gif)

El segundo síntoma en el mercado de divisas lo tenemos en el eurodólar. Evidentemente, este par está cargado de razones macroeconómicas para moverse en un sentido u otro, pero debemos ser conscientes de las piezas que tenemos encima del tablero: hay dudas de que la Reserva Federal pueda subir los tipos tres veces en 2017 porque la Casa Blanca ya ha dicho que necesita que el dólar esté barato para fomentar las exportaciones, lo que es un signo de debilidad para la potencia del dólar. Sin embargo, dentro de esta debilidad futura del dólar, lo que tenemos es un cambio fuerte tendencia buscar perder la directriz alcista que viene desde los mínimos de este año. Si el dólar tiene fundamentales algo débiles y se está revalorizando fuertemente hoy, lo que significa es que hay una debilidad acusada del euro, segundo síntoma de debilidad y búsqueda de refugio.

.gif)

Ahora pasamos al mercado de deuda. Recuerden que hay una fuerte subida de la inflación en Alemania, que los precios del crudo siguen subiendo, aunque no tanto porque Estados Unidos está cortando algo el efecto de la bajada de producción de la OPEP y otros productores, pero sin embargo la deuda de Alemania lleva todo el mes subiendo los precios, lo que significa una bajada de rentabilidad. La búsqueda de seguridad se nota en este activo. Tercer síntoma de que se busca refugio.

.gif)

Y ahora seguimos en el mercado de deuda porque aquí es donde está el principal campo de juego.

Todos sabemos y somos conscientes que 2017 va a ser un año políticamente muy peligroso porque tenemos elecciones en el centro de Europa y más concretamente en el eje francoalemán que es el que mantiene la moneda única viva.

En la crisis todo el mundo aprendió lo que significaba el concepto de “prima de riesgo”: la diferencia de rentabilidad que hay que pagar entre los activos, tomando uno de ellos como referente y que coincide con ser el más seguro de los dos. En el mercado de deuda, la deuda pública es la que se considera el activo más seguro en general, pero en momentos de la crisis a veces la deuda corporativa se tomó como más segura que la gubernamental, eso ya avisa que hay muchísimos problemas subyacentes, pero para poder identificar el riesgo político dentro de unas elecciones, debemos quedarnos con la deuda gubernamental y ver las diferentes primas de riesgo que hay entre los actores de todas estas elecciones.

En primer lugar, debemos ser conscientes de que Italia ha tenido algunos acontecimientos en los tribunales constitucionales que le han acercado a unas elecciones anticipadas, Francia también tiene las suyas a la vista, Alemania y otros países del centro de Europa también. España ha tenido muchos problemas para formar gobierno, pero en este momento hay más estabilidad porque, mientras no haya amenazas por parte del partido principal de la oposición que puedan forzar unas nuevas elecciones, hay más estabilidad que en el resto.

Lo anterior debe verse en las primas de riesgo, y es lo que vamos a ver ahora mismo.

En concreto, los actores principales son: Alemania como principal foco de refugio, Francia como principal foco de inestabilidad, Italia como segundo frente de inestabilidad, y España como cierto foco de estabilidad dentro de la periferia. Vamos a mover las piezas:

Dado que Alemania es el foco de seguridad y antes hemos visto que el futuro del bono a 10 años con nocturno está subiendo los precios desde finales de enero, la rentabilidad debe está bajando, como puede verse en este gráfico de Bloomberg.

Para ver si el mercado está teniendo miedo, debemos hacer comparativas de las primas de riesgo de los países anteriores y ver si están evolucionando al alza o la baja a favor o en contra de algunos países.

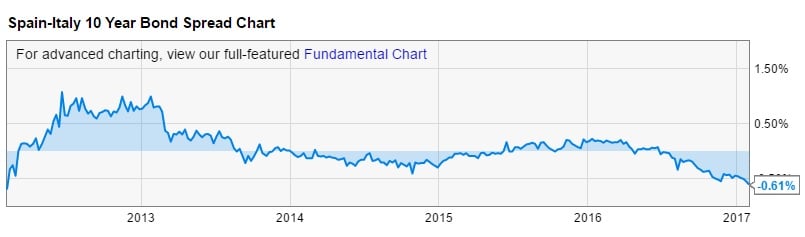

Vamos a comenzar comparando España con Italia. Si España fuese más peligrosa que Italia, la prima de riesgo evolucionaría en nuestra contra, es decir, tendríamos una rentabilidad a mismo vencimiento por encima de Italia. Si se fijan en el gráfico adjunto, pueden ver que lleva mucho tiempo yendo a nuestro favor, por lo que con respecto a países de la periferia, España se toma como un país más seguro, lo que identifica a Italia y la posibilidad de sus elecciones anticipadas como un riesgo:

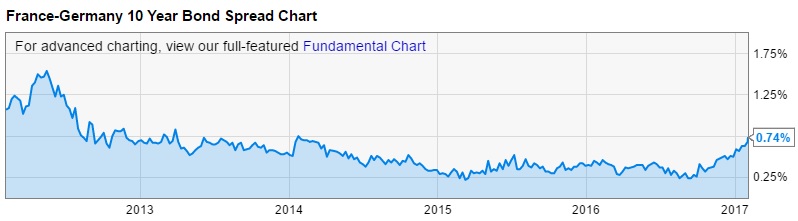

Pero lo que más sorprende de todo es cuando buscamos el diferencial de Francia con Alemania. Si miran el gráfico adjunto verán el fuerte repunte que ha tenido en los últimos tiempos y que se está acercando zonas de 2014.

Y para rematar lo anterior, fíjense cómo también el diferencial de España con Francia está bajando desde el verano pasado, por lo que nuestro país poco a poco se considera de un riesgo menor comparado con Francia.

Estos son los movimientos principales y el claro movimiento del mercado de deuda en contra de Francia y de Italia son los riesgos principales que a corto plazo nos dicen que el riesgo político va a ser uno de los protagonistas de 2017 en la zona euro.

La advertencia del banco de Inglaterra sobre los tipos de interés

Forbes ha dicho hace bien poco que si la economía se mantiene fuerte y el repunte de la inflación continúa, pronto se podría sugerir una subida de tipos de interés.

Recuerden que la Reserva Federal tiene intenciones de subir tres veces los tipos de interés pero hay muchas dudas acerca de lo que pueda pasar con el comercio internacional y con la economía mundial si Donald Trump acabar dañando el libre comercio.

Pero aunque lo anterior sean interrogantes de largo plazo, hay que recordar que el banco de Inglaterra advirtió de que esos interrogantes de largo plazo existían pero no eran un impedimento para que a plazos más cortos hubiese que adaptar los tipos de interés a las circunstancias que tenemos encima de la mesa. La salida de Reino Unido de la Unión Europea tardará tiempo y también en verse los daños más evidentes de un posible nuevo tratado de comercio entre ambas partes o la ausencia del mismo. En el corto plazo tenemos incremento de inflación prácticamente en todas partes, y el banco de Inglaterra dice que no se pueden quedar a la expectativa simplemente porque haya incertidumbres, que tienen que adaptarse.

Consideran que una subida de tipos de interés todavía dejaría una cantidad sustanciosa de estímulos sobre la economía, en un intento de apaciguar el miedo del mercado. De momento dicen que los datos no están sugirieron un fuerte deterioro del crecimiento o del empleo, por lo menos a dos meses vista.

Volviendo a la inflación, consideran que se acelerará de forma más rápida de lo esperado y que la reciente subida por sorpresa que ha experimentado el país podría ser un anticipo de una aceleración más importante que hiciese colocar las cifras por encima del objetivo que se ha marcado el banco de Inglaterra.

Los peligros bajistas sobre la economía del país podrían aparecer otra vez así que las perspectivas podrían deteriorarse más rápido de lo esperado. Aceptan que los movimientos de la divisa y la confianza Irán a la par que las negociaciones para salida de la Unión Europea.

Los resultados empresariales de Europa de hoy:

-BNP ha presentado unos resultados de beneficios de 1440 millones de euros en el último trimestre del año pasado, subiendo fuertemente desde los 665 del año anterior. Es una cifra bonita, pero ha tenido que absorber una devaluación de sus negocios en Polonia y costes de reestructuración de 127 millones de euros.

Las ventas suben el 2% hasta los 10.660 millones de euros.

Con respecto a las previsiones, esperan que el beneficio neto en los próximos tres años crezca a un ritmo del 6,5% anual bajo el paraguas de una nueva estrategia que quiere tener controlados los costes y además aumentar la actividad de la banca de inversión y los servicios financieros en el plano internacional.

Algo que debería gustar a los inversores es el plan de subir el dividendo cerca del 9% de media en los próximos años hasta 2020 junto con un ROE que busca alcanzar el 10% en 2020 desde el 9,4% del año pasado.

Todo esto es muy bonito, pero lo que no está gustando nada a los inversores es que las cifras queden peores de lo esperado, así que está teniendo problemas nada más comenzar la sesión con unos descensos superiores al -3%.

- Munich Re ha presentado resultados del último trimestre de 2016 con unos beneficios de 500 millones de euros, ligeramente por debajo de lo esperado que era tener 54 millones más.

Con respecto a las ventas, quedan en 12.100 millones de euros.

Para todo 2016, el beneficio ha descendido un 16%, también peor de lo esperado. Con respecto a las ventas, también tienen un descenso de -3%.

- BP ha presentado unos beneficios con unas pérdidas de 999 millones en 2016, reduciéndose muchísimo desde las pérdidas de 5200 millones de dólares del año anterior. En el último trimestre de se ve algo la luz pues tuvo pérdidas el año anterior de 2200 millones de dólares, pero ahora tiene unos ligeros beneficios de 72 millones de dólares.

Los resultados empresariales destacados hoy en EEUU:

- General Motors ha presentado unos beneficios netos del último trimestre de 1,19 dólares, por encima de los 1,17 dólares esperados pero bajando fortísimamente desde los 3,92 $ del año pasado. Ajustados son 1,28 $, por encima de lo esperado.

Las ventas suben hasta los 43.900 millones de dólares, un incremento del 10,8%, bastante por encima de lo esperado, más de 3000 millones de más.

Con respecto a Europa, sigue teniendo pérdidas cifradas en 246 millones de dólares en el trimestre, reduciéndose un poco desde las mismas fechas del año pasado pero son peores de lo esperado. Ya veremos si este tipo de cosas no son una carta más a usar por Donald Trump para llevarse la producción a Estados Unidos. Además, la depreciación de la libra ha hecho mucho daño a las cuentas.

Con respecto a las perspectivas para 2017, los beneficios anuales por acción ajustados se sitúan en una horquilla que va desde los seis dólares hasta los 6,5 $, muy por encima de la media esperada en 5,86 $.

Los datos de Europa de hoy:

Alemania:

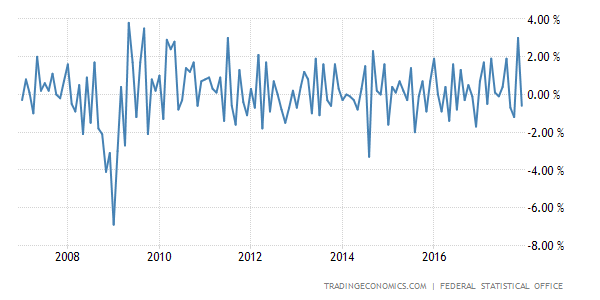

Producción industrial de Alemania del mes de diciembre sufre un severo varapalo pues de un incremento del 0,5% pasamos a un fuerte descenso de -3%, muchísimo peor de lo esperado quiera seguir en positivo aunque un poco menos, un incremento del 0,3%.

Debemos tener mucho cuidado porque este descenso es el más grande desde la zona de la crisis, como se puede observar el gráfico adjunto.

source: tradingeconomics.com

Francia:

Balance por cuenta corriente de Francia del mes de diciembre nos deja un déficit más pequeño de lo esperado, pasando de -2.800.000.000 de euros a -1.100 millones, por debajo de los 1400 esperados.

El balance comercial sigue teniendo un déficit, aunque se reduce más de lo esperado, pasando de -4.400 millones de euros a - 3400, mejor que el -4200 esperado.

Con respecto a las exportaciones aumentan de 38.900 millones a 40.400. Las importaciones aumentan un poco menos, subiendo de 43.200 a 43.800.

Reino Unido:

Índice de precios de las viviendas calculado por Halifax en el mes de enero nos deja una variación negativa de -0,9%, un revés importante desde el crecimiento del 1,6% anterior y peor de lo esperado que era mantenerse en positivo aunque sólo 0,2%.

También tenemos un paso atrás bastante importante en cifras interanuales pues de un crecimiento del 6,5% se esperaba seguir creciendo al 6%, pero nos quedamos en sólo el 2,4%.

Aún así, fíjense en el gráfico adjunto el índice como se ha recuperado desde 2013, superando los máximos anteriores a la crisis. Y dicen que no tienen burbuja inmobiliaria.

source: tradingeconomics.com

Los datos de EEUU de hoy:

- Déficit comercial de Estados Unidos del mes de diciembre pasa de -45.700 millones de dólares a -44.300, más bajo de lo esperado que era bajar hasta los -45.000.

Las exportaciones suben en diciembre el 2,7% y deja atrás el descenso de -0,2% de noviembre.

Las importaciones suben el 1,5% y mantienen en positivo el incremento del 1,2% del mes de noviembre.

El déficit comercial con China se reduce de 30.500 millones a 27.760.

Con respecto al total en 2016, el déficit comercial ascendió a 502.300 millones de dólares, el más grande desde 2012.

?

Las exportaciones han mejorado y están en el nivel más alto en más de año y medio, lo que ha compensado el incremento en las importaciones, lo que resulta en una reducción del déficit comercial.

Este dato vuelve a hacer que pongamos los ojos sobre los pasos de Donald Trump y modificar las reglas del comercio exterior con Estados Unidos.

El dato es positivo para el mercado bueno para el dólar, malo para los bonos.

Resumiendo la sesión bajadas moderadas en Europa, con el sector petrolero, ante la bajada del crudo y el sector bancario, con los malos resultados de BNP, siendo lastres todo el día. El mercado sigue muy inquieto ante las elecciones francesas. Los gráficos europeos son feos, y en el mejor de los casos metidos otra vez en el lateral.