Nuevo día negativo tanto en Europa como en Wall Street por las constantes muestra de tensión entre Occidente y Rusia por su actuación en Ucrania. Fin de semana en donde el miedo a que pase algo inesperado marca la jornada de hoy provocando cierres de posicíón viendo que EEUU está cerca de máximos anuales y nos ponemos a mirar al sur. Uno de los pocos puntos positivos han sido las subidas de calificación en Europa en donde se encuentra España , un apoyo más para la deuda y para la economía.

Se usa mucho una expresión algo malsonante para expresar que alguien pone pegas, o estropea alguna situación que hasta ese momento era favorable. Esta expresión es j… la marrana.

Dicho así suene terrible, pero la expresión es menos malsonante de lo que parece.

Hace unas semanas en el suplemento de los diarios semanal XL, se explicaba su curioso origen, vean esta cita:

“La marrana en cuestión no tiene nada que ver con la hembra del marrano, sino con el eje de la rueda de la noria, a la que algunos ponían obstáculos para obstruirla o echaban arena para impedir el giro. Se le llamaba “marrana” por el ruido que hacía al girar que se parece al gruñido de este animal”

Pues ya ven qué curioso.

Las bolsas llevan una temporada donde les ponen una y otra vez arena en el eje de la rueda de la noria que las hace girar. Especialmente dos, los papelones de Wall Street, ante su sobrevaloración, y el conflicto de Ucrania que cada vez va a peor. Hoy el primer ministro de Ucrania ha acusado a Rusia de “querer provocar la III Guerra Mundial”. Nada menos. Los rusos por su parte siguen acusando de todo, y han acercado sus tropas a menos de 1.000 metros de la frontera.

Con este panorama toda la sesión ha sido bajista, pero especialmente el último tramo, ya que muy pocos operadores a corto querían arriesgarse a quedarse largos por lo que pudiera pasar durante el fin de semana. Todos recuerdan Osetia del Sur donde los rusos invadieron en 2008, la zona, al día siguiente de que el gobierno de Georgia atacara posiciones pro rusas dentro de su propio país.

Así que Europa, una semana más, sigue completamente atrapada en un movimiento lateral que lleva ya varios meses, y sin muchas perspectivas de salida por el momento, salvo medidas sorpresa por parte del BCE.

Vamos con la crónica al completo de la sesión.

La sesión de Wall Street se está desarrollando tal como se esperaba, con fuertes bajadas en todos los índices.

Casi podemos repartir a partes iguales la culpa de lo que estamos viendo, por un lado la inestabilidad geopolítica que está provocando Rusia en Ucrania, el hecho de que se acerque el fin de semana y eso hace que muchos no quieran estar abiertos por si acaso, y por último una mezcla entre malos resultados empresariales y un entorno técnico poco favorable.

Para empezar, hace muy poco que volvimos a subir otra vez en Estados Unidos a la zona de máximos históricos, no quedándonos demasiado lejos, y ahora mismo el entorno es favorable para intentar un swing bajista intentando poner dirección a los mínimos de esa lateralidad que nos está agobiando desde hace ya un tiempo.

Por otro lado, hemos tenido resultados empresariales que no han gustado nada como por ejemplo Amazon, Ford y Broadcom. Como los dos primeros son muy importantes y están incluidos dentro del SPDR de consumo cíclico que es el peor de todos con un descenso de -1.52%.

Por otro lado, el Dow Jones está seriamente dañado por un fuerte descenso de Visa que está restando al índice nada menos que algo más de 50 puntos y es uno de los principales puntos negativos del SPDR de tecnológicas al que pertenece cayendo -0.44% y -4.25% para el valor.

Nuevo día de problemas en Europa con la vista constantemente puesta en la tensión en Ucrania.

Si ayer se nos fastidió la fiesta alcista, fijándonos en los resultados de Apple, por el fallecimiento de cinco activistas pro rusos en una operación antiterrorista llevada a cabo por el gobierno ucraniano, hoy lo que nos sigue preocupando son las consecuencias del uso de esa violencia.

Por un lado tenemos el incremento de las fuerzas apostadas en la frontera ucraniana y que cada día están más cerca de la misma por parte rusa y además el primer ministro ucraniano ha dicho ya a las claras que su vecino lo que quiere es comenzar la tercera guerra mundial.

Ante los constantes empujes de Rusia para tener controlada la situación en Ucrania, occidente sigue perpleja y se niega en rotundo a seguir el camino que hasta cierto punto parece que no tiene remedio, un conflicto bélico. De momento las respuestas siguen siendo represalias económicas y una cierta escalada militar por parte de la OTAN en los países frontera de la región, algo que también ha sido utilizado por el Kremlin para aumentar su presencia en su frontera, vamos, algo similar a lo que pasaba con Alemania en plena guerra fría.

Como es de esperar, la bolsa rusa sigue descendiendo, el rublo también tiene problemas, su deuda sigue subiendo la rentabilidad y además una de las agencias de calificación norteamericana ha reducido su calificación, lo que puede dañar más a su deuda. El banco central del país ha respondido subiendo los tipos de interés para intentar contener la fuga de capitales.

Como consecuencia de todo este lío, Alemania también mantiene sus propios problemas y es una de las peores en este momento, con otra vez el súper sector de automoción y recambios como el peor del día con un descenso cercado al -2%. Dentro del mismo, los responsables de la caída son todos los valores alemanes y el único que brilla un poco es Peugeot por buenos resultados.

Ningún súper sector está en positivo y los bancos también cayendo -1,69% acompañados por una rebaja de recomendación sobre HSBC, muy preocupados también por las pruebas de rendimiento que llevará a cabo Europa y en donde hoy se ha sabido que el peor caso de esas pruebas va a ser el más duro hasta la fecha, peor que el que se probó en 2011, intentando ganar confianza entre los inversores ante los fallos que tuvieron los últimos.

Por otro lado, las tecnológicas bajan -1,46%

Punto positivo lo tenemos en los datos macro que nos llegan desde Reino Unido con un aumento de las ventas minoristas de marzo cuando se esperaba una bajada, pero lo que no compensa es un fuerte descenso con respecto al mes anterior.

Dentro del mercado de deuda, no hay movimientos destacables y tenemos un descenso general de todos los tipos salvo en Grecia que vuelve a colocarse por encima del 6%, por lo que sigue siendo favorable para la economía española.

Las noticias que llegan desde Ucrania siguen siendo preocupantes y presionan al Dax, que tiene fuerte exposición en la zona de conflicto, y el Dax es demasiado poderoso para no arrastrarnos a todos.

Aquí tienen gráfico del futuro del Dax.

Como vemos, de nuevo se dirige al centro del eterno lateral que le atrapa desde hace meses.

Lo de Ucrania se teme que provoque sanciones económicas que acaben por perjudicar a todos, empezando por la propia Rusia. Hoy han tenido que subir los tipos del 7 al 7,5% para defender al rublo por sorpresa, y el credit default ruso está a niveles de 2012.

La agresividad de las declaraciones ya es total. Ayer los rusos amenazaron con repetir sus aventuras militares en Osetia del Sur, y hoy en Ucrania han acusado a los rusos directamente de querer empezar la III Guerra Mundial. Los rusos, mientras aplican con rigor, pero con rigor mortis el acuerdo de Ginebra, y se han acercado a 1.000 metros de la frontera con Ucrania, mientras las potencias occidentales intentan calmar los ánimos a fondo, pero a fondo perdido.

El problema está en que pocos operadores quieren quedarse abiertos largos, entre los que operan a corto, claro está, porque temen que durante el fin de semana puede suceder una invasión rusa, siguiendo el modelo de Osetia del Sur en 2008. Atacaron al día siguiente en que el gobierno de Georgia atacó posiciones de pro rusos dentro de su propio país. La guerra duró cinco días, y terminó con una república no reconocida por casi ningún país, totalmente controlada por Rusia.

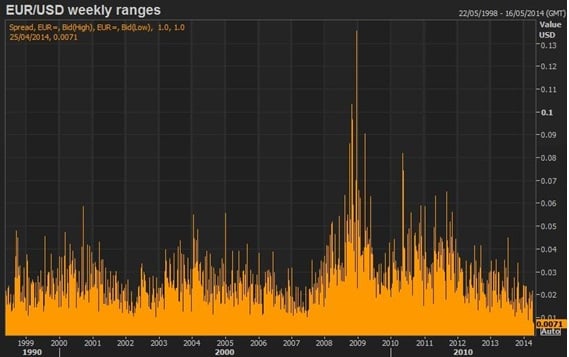

Curiosamente, a pesar de todos estos líos, en los mercados de divisas, estamos viendo un fenómeno de bajada de volatilidad bastante raro.

A estas horas, tanto el euro contra el dólar, como la libra contra el dólar, se mueven en volatilidades tan bajas que no se veían desde 2007. Lo cual hace muy difícil la operativa intradía en forex, algo muy a tener en cuenta, por los lectores que, como un servidor, se muevan en intradía.

Vean esto que encontré por twitter, el euro contra el dólar lleva la semana con el menor rango entre el máximo y el mínimo del día de la historia.

Uno de los errores que podemos cometer los traders, en todas las escalas de tiempo, es no cambiar nuestra forma de operar en función de la volatilidad, que es el parámetro más importante. Es momento de cambiar ahora mismo. Si seguimos operando como siempre con un cambio de volatilidad tan drástico, nuestro modelo de especulación nos va a dar problemas.

También parece que en estas bajadas hay un poco de desencanto sobre las ilusiones que se habían hecho las bolsas europeas de una posible QE en la eurozona. Las palabras de Draghi de ayer al final se tomaron, como que o paso algo gordo con la inflación o no va a hacer nada, y el problema, es que en las últimas horas están saliendo previsiones de que la inflación de la eurozona sube en la próximo dato de +0,5% a +0,7-+0,8% lo que hará que el BCE pare esa posibilidad por el momento.

No obstante el descenso constante de la liquidez, sí que parece apuntar a que una QE no, pero puede que una bajada de tipos a casi cero, y tipos de depósito del dinero de los bancos en el BCE negativos, sí que podría hacerlo.

Ayer ya hablábamos que el exceso de liquidez en la eurozona había bajado a 92.000 millones de euro, la menor cifra desde 2011. Hoy está por el estilo, sigue muy baja. Además los bancos han anunciado que repagan casi 9.600 millones de euros de LTRO el 30 de abril. Lo cual aún va a reducir más aún la cifra del exceso de liquidez. También favorece la toma de medidas el hecho de que el EONIA a una semana está al 0,2790% y el de 2 semanas a 0,2520%, es decir por encima del tipo oficial de 0,25%, lo que muestra tensiones a corto de liquidez.

Y en esas estamos, si miramos los gráficos, no son para animarse mucho, Dax, Eurostoxx, Ibex, todos laterales, como desde hace meses, y sin mucha pinta de ir a salir de ahí. Lo de la QE en Europa podría ser un buen catalizador para salir de ahí, pero de momento no parece que sea algo cercano, y mucho menos seguro.

Uno de los temores que a menudo se escuchan entre los operadores de EEUU, es el de que lo normal es que se tensionen poco a poco las rentabilidades de las notas a 10 años de EEUU, por todo el proceso de fin de la QE. Por lógica podemos pensar, subida de los tipos de los bonos a 10 malo para las bolsas. Pero la realidad una vez más se empecina a demostrarnos que en bolsa nada es lo que parece.

Bespoke sacó un estudio sobre esto hace un par de días que no tiene desperdicio.

Ha estudiado desde 2009 todos los períodos en que han subido de forma sostenida las rentabilidades de las notas a 10. Y a su vez todos los períodos de bajadas de estas rentabilidades.

En total hay 6 de subida, y 5 de bajada.

Pues bien la media de subida del S&P 500 en los períodos de subida de rentabilidades de los bonos es del 23,8% y ningún período bajista…

En cambio en los períodos de bajada de rentabilidades de bonos a 10 años, tiene -2,6% y solo 50% en positivo.

Así que no hay que tenerle miedo a estas subidas, al menos en EEUU, parece claro que este estudio, no sería muy extrapolable, a otras zonas, por ejemplo a España, donde más nos vale no tentar la suerte con una subida de rentabilidades de los bonos a 10 años.

El saldo de las instituciones a cierre de ayer sigue siendo comprador pero dadas las especiales características del comportamiento este vencimiento trimestral de junio, de momento siguen neutrales en el medio plazo.

Rusia, los problemas de hoy

La moneda rusa se pone a subir por la subida de tipos de su banco central para contrarrestar la fuga de capitales, como se puede ver en el gráfico adjunto de Bloomberg, pero si se fijan en la tabla de deuda del país, las subidas de tipos son constantes, por lo que el miedo sigue presente en general. Y los CDS también subiendo y buscando atacar máximos.

Los datos de EEUU de hoy:

- Confianza del consumidor de la Universidad de Michigan sube de 82,6 en dato preliminar de abril a final de 84,1. Se esperaba 83.

Condiciones actuales sube de 97,1 a 98,7 cuando se esperaba 97,2.

Expectativas sube de 73,3 a 74,7 cuando se esperaba 73,7.

Mejor dato desde julio de 2013 y ojo mejor dato de condiciones actuales desde julio de 2007, esto es importante, El de expectativas mejor desde julio de 2013.

- PMI de servicios Markit, ojo no confundir con el más importante ISM de servicios, baja de 55,3 a 54,2. Empleo baja de 51,8 a 51. NO debería mover mucho mercado

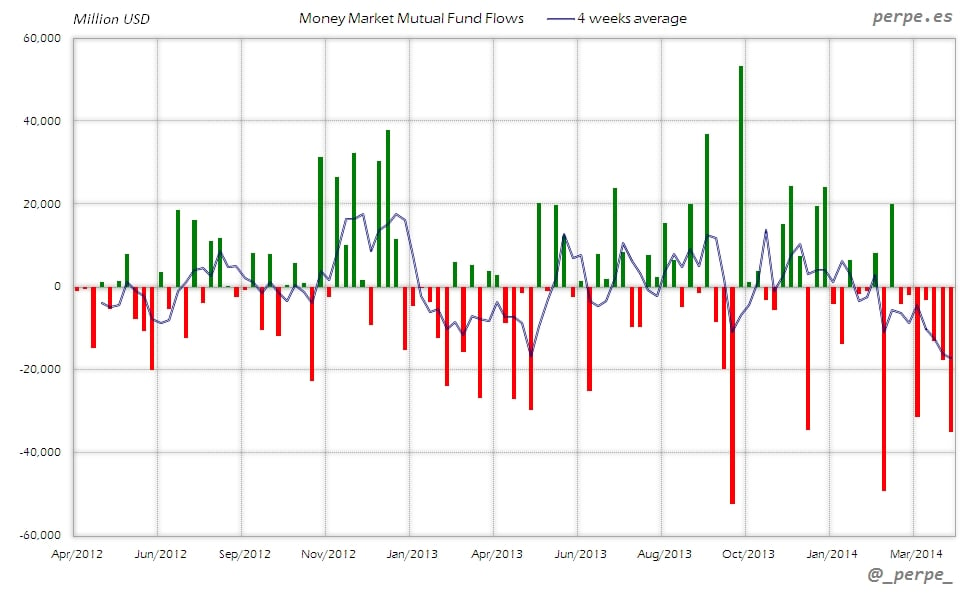

Los flujos de fondos de inversión netos en Estados Unidos durante la semana que terminó el 16 de Abril fueron los siguientes:

Flujo de Fondos de Inversión (Millones de dólares) - Semana 16

Semanal

Media 4 semanas

Acumulado desde inicio año

- Acciones USA

636

851

22,737

- Acciones Extranjero

1,652

2,267

44,696

Acciones (Total)

2,288

3,118

67,431

Bonos

659

1,720

21,919

Monetarios

-35,090

-17,263

-118,303

Adjunto los gráficos semanales con la evolución de las tres categorías principales en los dos últimos años y la media de 4 semanas.

Acciones

Cuarta semana consecutiva de suscripciones en fondos de renta variable por un importe superior a 12.000 millones de dólares. Como sucedía el año pasado, se mantiene la amplia diferencia entre fondos domésticos y extranjeros en el acumulado anual, siendo las entradas exactamente el doble en los segundos. Este año las suscripciones son de 67.000 millones, muy ligeramente por encima de los 65.000 millones en el mismo periodo en 2013.

Bonos

Ligeras entradas en fondos de renta fija que acumulan 10 semanas consecutivas por un total cercano a los 25.000 millones de dólares. En el acumulado anual las suscripciones son casi de 22.000 millones frente a los 80.000 millones del año anterior.

Monetarios

Importantes reembolsos en fondos de dinero por séptima semana consecutiva alcanzando los 106.000 millones de dólares en ese periodo. En lo que va de año las salidas son de 118.000 millones mientras el año pasado los inversores habían reembolsado 72.000 millones.

Datos y gráficos a diario en Twitter: @_perpe_ y en Web: perpe.es

Perpe.

Y esto ha sido todo por esta semana queridos lectores. Llega la hora del descanso. La verdad es que esta Semana Santa he conseguido desconectar por primera vez en bastante tiempo, y cuesta pillar el ritmo de nuevo J Nada que no se pueda curar con una buena dosis de sofá, y las series de Blacklist y Breaking Bad que tengo grabadas para este finde J Y por supuesto mucho fútbol. A ver si mi Hércules deja de hacer tonterías porque estamos al borde del descenso, tras varios partidos jugando fatal.

Además, sigo muy preocupado por la situación en Ucrania, y de la ONG que tenemos por allí, está todo muy difícil, y la situación es de preguerra. Y, como siempre, sufren los más desfavorecidos, Putin, no sufre nada, en su cómodo despacho. Pero en fin, así son las cosas.

También preocupado por la vuelta al cole el lunes que viene del peque. Este curso está siendo un calvario, Definitivamente muchos colegios, aunque ponen buena voluntad, no están preparados para las peculiaridades de los niños que padecen del síndrome de hiperactividad y déficit de atención. Estoy deseando que termine a ver si el curso que viene se presentan las cosas mejor.

Y quiero buscar un rato este finde, para seguir investigando sobre los indicadores de Blai 5, la última maravilla técnica que he descubierto. No están pensados inicialmente para el intradía casi scalping que yo hago, pero se me están adaptando muy bien, en los activos con buen volumen en gráficos de ticks.

Buen fin de semana a todos y a Claudia en particular. Hasta la semana que viene.

.jpg)

.gif)

.gif)