Añadir Estrategias de Inversión en Google

Como hemos comentado en anteriores artículos, las opciones son multidimensionales: reaccionan a cambios en la dirección del subyacente (Delta), en la percepción de la volatilidad implícita (Vega) o al paso del tiempo (Theta), siendo este último factor siempre negativo para los poseedores de opciones, ya que, cada día que pasa una posición larga en opciones pierde valor con el paso del tiempo.

La posibilidad de combinar posiciones largas en opciones con posiciones cortas minimiza sustancialmente esta pérdida de valor temporal: mientras la opción comprada pierde Theta, la opción vendida la recupera. Las estrategias que hoy se presentan aprovechan esta circunstancia.

Estrategia “CALL-SPREAD”

Es una estrategia adecuada para establecer posiciones direccionales alcistas, disminuyendo la inversión inicial y amortiguando la pérdida de valor temporal.

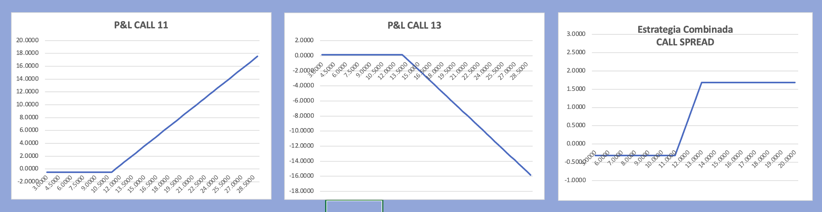

Consiste en la compra de una CALL con un precio de ejercicio K1, y la venta de otra CALL con un precio de ejercicio K2, siendo K2 mayor que K1. Vamos a desarrollar un ejemplo para un CALL-SPREAD sobre un activo que cotiza actualmente en 10 EUR. Se compra la CALL (11) a 0.48 EUR y se vende simultáneamente la CALL (13) por la que nos pagan 0.16. Si analizamos gráficamente a vencimiento los resultados de cada opción y el resultado combinado de la estrategia tendríamos:

La inversión neta es entonces -0.48 + 0.16 = -0.32 EUR. La tabla de resultados posibles se resume a continuación:

A cambio de limitar la ganancia neta máxima a 1.68 EUR, reduce considerablemente el valor de entrada en la apuesta alcista, pues subvenciona la CALL (11) con la prima recibida por la CALL (13).

Otra cuestión interesante en esta estrategia es que no hace falta aportar garantías adicionales por la CALL (13) vendida, ya que el riesgo de mercado está cubierto por la compra de la CALL (11).

Ejemplo sobre mercado real en Opciones sobre el Índice S&P 500

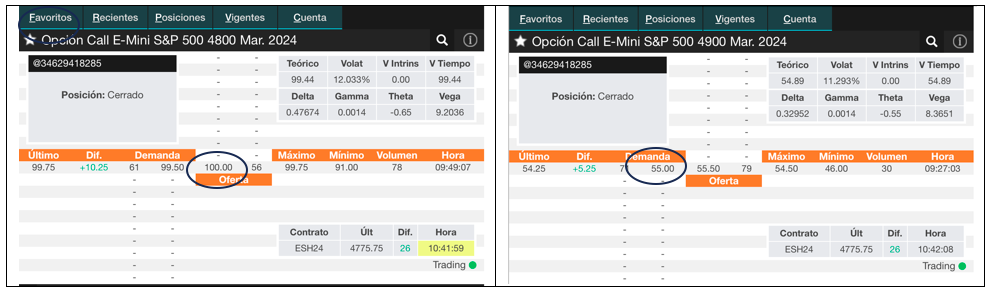

Vamos a utilizar las opciones que nos ofrece iBroker para hacer una estrategia CALL spread, sobre el vencimiento Marzo de E-mini S&P 500 Mar 24.

El valor del Subyacente al momento de escribir estas letras es 4,776.75

Vamos a montar una estrategia CALL spread donde compramos el Strike 4,800 y vendemos el Strike 4,900. Se presentan ambas opciones a continuación:

S compráramos la CALL 4,800 tendríamos que pagar USD 100.00 por contrato (resaltado en imagen). Si simultáneamente vendiéramos la CALL 4,900, recibiríamos una prima de USD 55.00 por contrato. El CALL SPREAD 4,800-4,900 tendría un coste neto de -100 + 55 = - 45 USD (escalado por el multiplicador que en este caso es 50)

De mantenerse la estrategia a vencimiento, el resultado sería

El valor máximo de las ganancias correspondería a 2,750 USD, a partir de ahí la venta de la CALL 4,900 limita los beneficios.

Como en toda estrategia con opciones, el CALL SPREAD se puede deshacer en cualquier momento sin necesidad de llegar a vencimiento, en caso de que los objetivos de la estrategia se alcancen.

Estrategia “PUT-SPREAD”

Es una estrategia adecuada para establecer posiciones direccionales bajistas, disminuyendo la inversión inicial y amortiguando la pérdida de valor temporal.

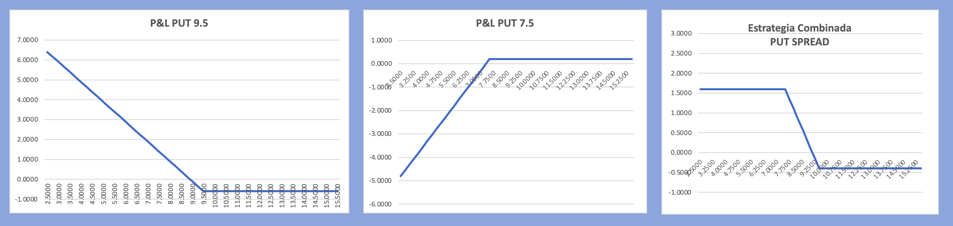

Consiste en la compra de una PUT con un precio de ejercicio K1, y la venta de otra PUT con un precio de ejercicio K2, siendo K2 menor que K1. Al igual que en el caso anterior se va a desarrollar un ejemplo para un PUT-SPREAD sobre el mismo activo que cotiza actualmente en 10 EUR. Se compra la PUT (9.5) a 0.60 EUR y se vende simultáneamente la PUIT (7.5) por la que nos pagan 0.19. Si analizamos gráficamente a vencimiento los resultados de cada opción y el resultado combinado de la estrategia tendríamos:

La inversión neta es entonces -0.60+ 0.19 = -0.41 EUR. La tabla de resultados posibles se resume a continuación:

A cambio de limitar la ganancia neta máxima a 1.59 EUR, reduce considerablemente el valor de entrada en la apuesta alcista, pues subvenciona la PUT (9.5) con la prima recibida por la PUT (7.5).

Otra cuestión interesante en esta estrategia es que no hace falta aportar garantías adicionales por la PUT (7.5) vendida, ya que el riesgo de mercado está cubierto por la compra de la PUT (9.5).

Ejemplo sobre mercado real en Opciones sobre el Índice S&P 500

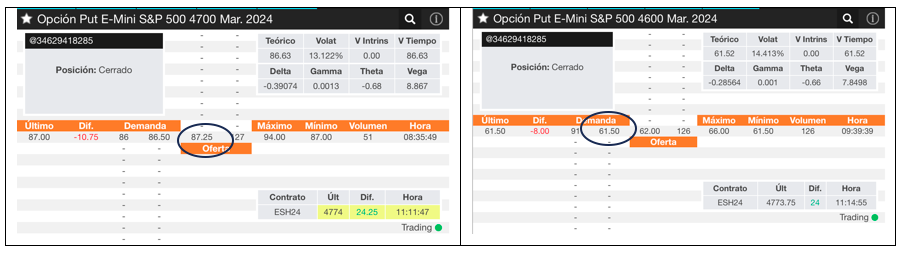

Otra vez vamos a utilizar las opciones que nos ofrece iBroker para hacer una estrategia PUT spread, sobre el vencimiento Marzo de E-mini S&P 500 Mar 24.

El valor del Subyacente ahora es 4,776.75.

Vamos a montar una estrategia PUT spread donde compramos el Strike 4,700 y vendemos el Strike 4,600. Se presentan ambas opciones a continuación:

SI compráramos la PUT 4,700 tendríamos que pagar USD 87.25 por contrato (resaltado en imagen). Si simultáneamente vendiéramos la PUT 4,600, recibiríamos una prima de USD 61,50 por contrato. El PUT SPREAD 4,700-4,600 tendría un coste neto de -87,25 + 61,50 = -25.75 USD (escalado por el multiplicador que es 50).

De mantenerse la estrategia a vencimiento, el resultado sería

El valor máximo de la ganancia es de 3,712.50, a partir de ahí la venta de la PUT 4,600 limita los beneficios.

Al igual que en comentario para el CALL SPREAD, se puede deshacer la estrategia en cualquier momento antes del vencimiento.

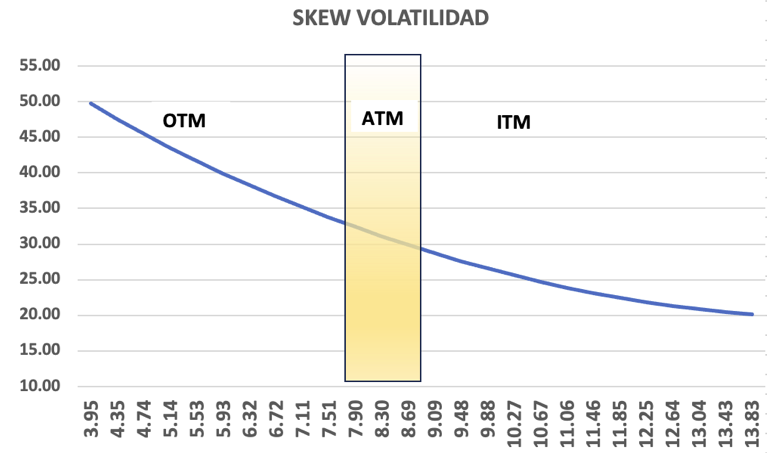

El SKEW de Volatilidad

En los mercados de Equity, se observa que la volatilidad pagada por opciones PUT Out-of-the-Money, es decir con Deltas menores al 50% y especialmente en aquellas con una DELTA menor del 30%, las volatilidades implícitas cotizadas por los Market-Makers son bastante más altas que las de las opciones At o In-the-Money, con DELTAS mayores al 50%. En efecto, en el caso de las PUT, podemos generalizar que a menor precio de ejercicio de la opción mayor la volatilidad implícita. Veamos este ejemplo que relaciona el precio de ejercicio de una opción de mercado con su volatilidad implícita:

Como se aprecia, el activo cotizaba alrededor de 8.30 en el momento de imprimir estos gráficos, siendo la volatilidad implícita cotizada cercana al 30%. Sin embargo, la PUT 4.35 tenía una volatilidad cercana al 50%!

Este comportamiento aparece en los mercados a partir del “Crash” de 1987 y desde entonces permanece como una característica de los mercados de Equity, acciones e índices. Es una medida del temor a futuras crisis y refleja el exceso de precio que los inversores finales están dispuestos a pagar por cubrir este riesgo de caídas extremas.

Un inversor en estrategias PUT-SPREAD, que es habitualmente vendedor de la PUT de menor precio de ejercicio se podrá beneficiar de este SKEW de volatilidad.

Los Futuros y las Opciones son instrumentos complejos y presentan un riesgo elevado de perder dinero rápidamente debido al apalancamiento. Los Futuros y las Opciones no cuentan con la protección de saldo negativo y las pérdidas podrían exceder el saldo depositado en su cuenta. Cada inversor debe valorar los riesgos de los instrumentos financieros, así como sus conocimientos del funcionamiento de los mercados antes de realizar operaciones con productos complejos. El presente artículo puede considerarse pieza publicitaria de iBroker