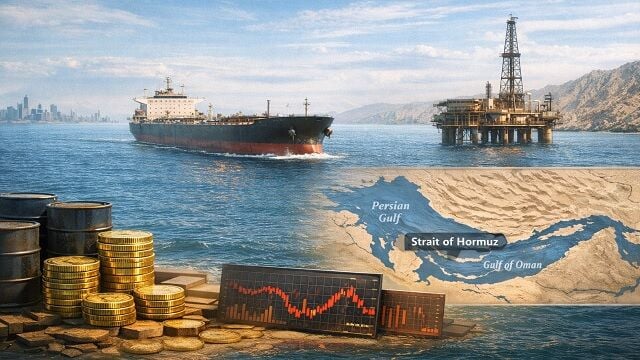

La firma del memorando de entendimiento (MoU) entre EE. UU. e Irán supondrá la reapertura del estrecho de Ormuz, pero aún existen obstáculos para restablecer los flujos normales.

Tres meses después del conflicto en Oriente Medio, la situación sigue sin resolverse y el estrecho de Ormuz permanece prácticamente cerrado. Aunque EE. UU. e Irán han alcanzado un alto el fuego y negocian un acuerdo de paz provisional, el suministro de petróleo, gas natural, nafta, urea y otras materias primas clave hacia Asia continúa bloqueado. Todo ello mantiene los precios energéticos en niveles elevados y sigue lastrando la economía global.

China parece ser menos vulnerable que otros países ante el cierre del estrecho de Ormuz, gracias a su baja dependencia de la energía importada, a una combinación energética bien diversificada, a mayores reservas de seguridad y a un mecanismo de precios de flotación controlada para regular los precios minoristas internos del combustible.

El cierre del estrecho de Ormuz se ha convertido en uno de los riesgos externos más importantes a los que se enfrenta Asia. Aunque el impacto inmediato ha sido el aumento de los precios del petróleo y del gas natural licuado (GNL), el verdadero reto radica en cuánto tiempo persista la interrupción.

La próxima semana se caracterizará principalmente por los indicadores de confianza económica de EE. UU., los pedidos de bienes duraderos y los índices de precios, junto con los indicadores de confianza económica de Europa y los datos de inflación del producto interior bruto (PIB) y el índice de precios al consumo (IPC) de Japón.

Creemos que el entorno macroeconómico de Asia seguirá siendo resiliente en 2026, aunque la combinación de crecimiento e inflación podría moderarse ante una mayor incertidumbre comercial y un repunte de la inflación derivado del efecto de base.

Creemos que el crecimiento en Asia probablemente se modere en la segunda mitad de 2025, debido a dos factores: el aumento de los aranceles estadounidenses y el debilitamiento de la demanda interna. Estas tensiones harán que los bancos centrales de la región relajen su política monetaria y que los gobiernos refuercen el apoyo fiscal.

A principios de julio, el presidente de Estados Unidos, Donald J. Trump, hizo públicas las cartas que envió a varios socios comerciales, en las que anunciaba los aranceles generales que aplicará a las importaciones a partir del 1 de agosto.

Los ataques militares de EEUU contra instalaciones nucleares iraníes han intensificado aún más la tensión geopolítica en Oriente Próximo.

La creciente desconfianza del mercado en la credibilidad de la política económica y en la sostenibilidad fiscal de EE.UU. ha puesto seriamente en duda (si no desmontado del todo) la idea del “excepcionalismo” estadounidense. Esta pérdida de confianza ha desencadenado una oleada de ventas tanto de bonos del Tesoro como del dólar, lo que ha hecho que la rentabilidad del bono a 30 años

supere el 5% y que el índice del dólar caiga por debajo de su nivel más bajo en tres años (ver gráfico de la semana).