Añadir Estrategias de Inversión en Google

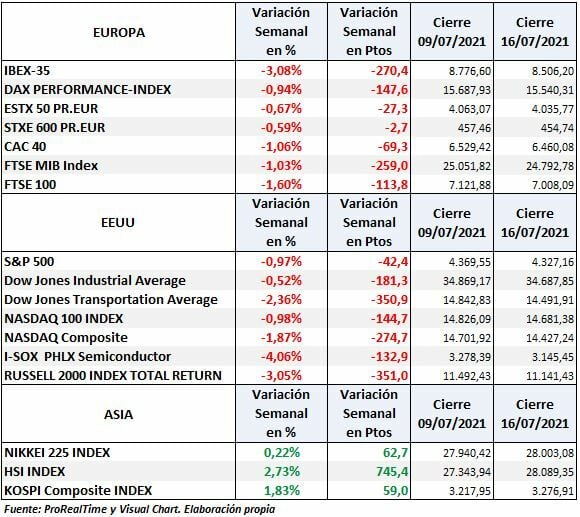

Se cierra una mala semana para los mercados a ambos lados del Atlántico y una vez más el índice IBEX 35 es el que peor comportamiento ha dejado con un descenso del 3,08% y cierre en 8.506.

En Europa todos los índices han cerrado en rojo, el DAX con un descenso del 0,94% y el EURO STOXX 50 del 0,67%.

En EEUU, también ha sido una mala semana con caídas del 0,97 en el S&P 500, del 0,98%en el NASDAQ 100 y del 0,52% en el DOW JONES Ind Average.

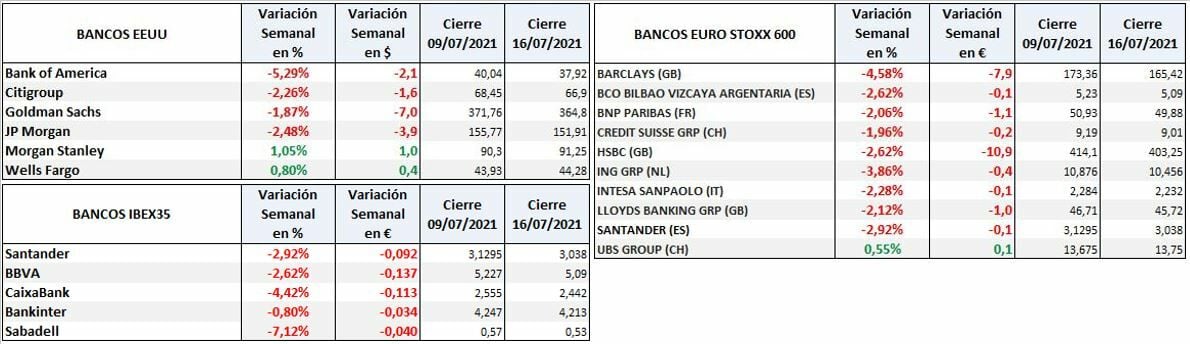

Cabe destacar las caídas de los bancos de EEUU que aún publicando resultados mejor de lo esperado, les ha pesado más las descensos en los rendimientos de los bonos del Tesoro. Como se puede ver en las tablas siguientes, las bajadas de rendimientos han afectado también a los bancos europeos:

Sin embargo, los bancos no han sido el peor sector en EEUU ya que el mayor descenso lo ha sufrido el sector de Energía del S&P 500 (XLE) con una caída del 7,89% seguido del sector de Consumo discrecional que se ha dejado un 2,45%.

En Europa, el peor sector del Euro Stoxx 600 también ha sido el de Energía (Oil&Gas) con una caída del 4,29% seguido del sector de Viajes (-4,26%).

En el IBEX 35 solo 3 compañías han salvado la semana en positivo, las tres son eléctricas: REE (Red Eléctrica) (1,59%), Naturgy (Gas Natural) (+0,50%) e Iberdrola (+0,15%)

SITUACIÓN

FED, Bonos, inflación, recuperación económica y petróleo

Jerome Powell (Presidente de la FED) insiste una y otra vez, lo mismo que Janet Yellen (Secretaria del Tesoro) en que la inflación será transitoria, pero reconocen que durará unos meses.

Yellen parece haberse olvidado de que ya no es la Presidenta de la FED presionando con sus afirmaciones y declaraciones públicas y no encajan sus cambios de opinión, hace tres meses dijo “no veo inflación” cuando un buen número de analistas ya la temían y lo comentábamos desde estas líneas y el 15 julio dijo “creo que una inflación significativa continuará durante muchos meses más”. La fiabilidad de sus afirmaciones queda en entredicho.

Inflación y bonos

Por una parte, descienden las expectativas de inflación según se refleja en los últimos días con los descensos del rendimiento de los mercados de bonos, principalmente el bono del Tesoro a 10 años que alcanzó el pasado 8 de julio un mínimo del 1,25%. La semana cerró en 1,300 que ha sido el peor cierre desde el 17 de febrero.

Por otra parte, se podría estar produciendo algún tipo de distorsión si atendemos a la evolución del índice Bloomberg Commodity de materias primas que se mantiene en zona de máximos desde finales de julio de 2015:

Por otra parte, Harnett jefe de estrategia del Bank of Amreica se mantiene firme en su posición respecto a la inflación, sigue convencido de que en el segundo semestre de este año, habrá estanflación, es decir, estancamiento económico y elevada inflación.

Petróleo

Los descensos del crudo debidos a los desacuerdos en la OPEP + hacen posible que haya desajustes en el control de la producción y en consecuencia, se están produciendo descensos en los precios del petróleo. Según el tiempo que se mantengan los desacuerdos y salga al mercado más crudo, afectará de forma positiva en la desaceleración de la inflación.

También afectan a los precios del crudo las expectativas de una menor demanda por la desaceleración en la recuperación económica afectada por los rebrotes en la pandemia y las limitaciones de la movilidad que implican.

Desde que se rompieron los acuerdos en la OPEP+ y a pesar de un posterior acuerdo entre Arabia Saudita y Emiratos Árabes Unidos, los precios de los futuros del petróleo WTI han descendido bruscamente tras alcanzar un máximo en $76,98 el 6 de julio a los $71,45 al cierre del viernes, un significativo descenso del 7,18% al cierre, descenso que alcanzo el 8,53% en el mínimo de la sesión.

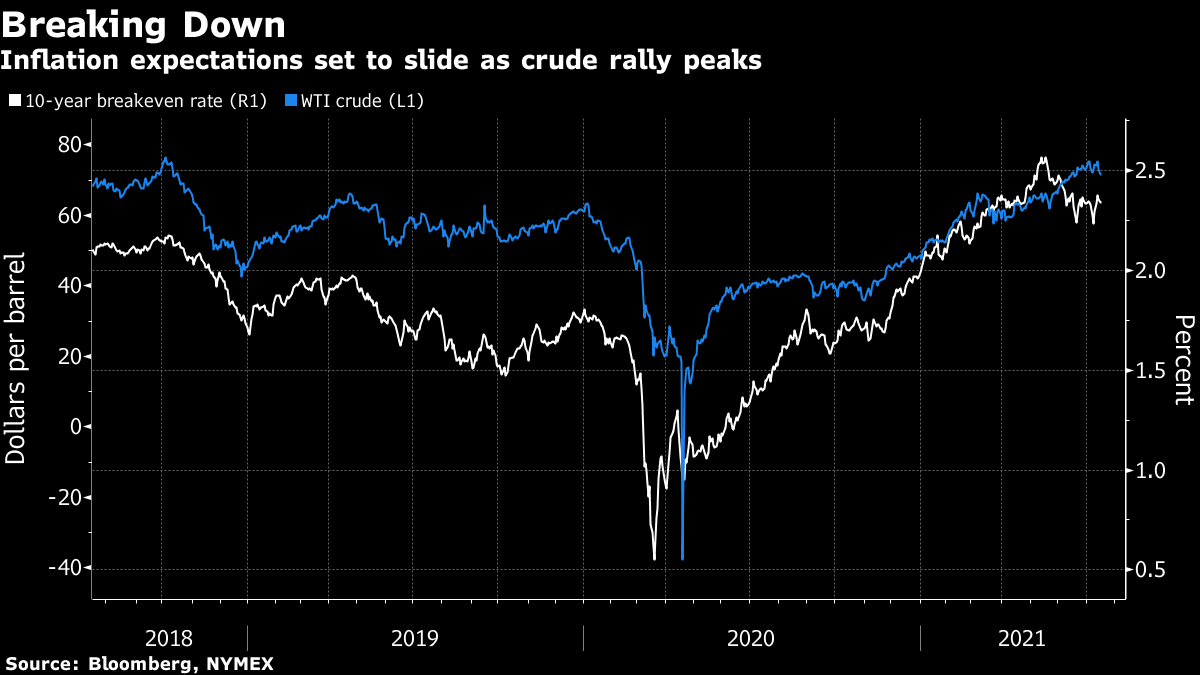

Recientemente, la correlación de 60 días alcanzó el valor más negativo desde 2005, ya que la reacción inicial a las disputas de la OPEP+ hizo subir los precios del petróleo. De cara al futuro, es probable que la relación tradicional se reafirme. Si el crudo ha tocado techo, el tema de los rendimientos de los bonos y de los umbrales de rentabilidad seguirán siendo más bajos durante más tiempo.

En el siguiente gráfico de Bloomberg se muestra la correlación entre el Treasury bond a 10 años y el petróleo.

Pueden hacerse la siguiente pregunta ¿qué hacen los estadounidenses cuando les suben los precios de las viviendas, de los automóviles y de los bienes duraderos? Simplemente pedir aumento de sueldo y eso tiene sus implicaciones en los precios.

En estos momentos, hay opiniones respecto a la inflación para todos los gustos y los inversores, aunque temerosos, aún siguen creyendo los mensajes de Powell.

El Banco Central Europeo (BCE)

En Europa, el BCE podría limitar los cambios en su política monetaria en su reunión del jueves de la próxima semana, dejando las decisiones sobre la futura compra de bonos hasta que se aclare el panorama económico (según Bloomberg).

El BCE tendrá que adaptar su lenguaje sobre los tipos de interés, las compras de activos y otras herramientas a una nueva estrategia de inflación que permita que los precios crezcan moderadamente por encima del 2% -el objetivo en adelante- durante algún tiempo. Una encuesta de Bloomberg entre economistas considera que el banco probablemente limitará los cambios en su política monetaria a las palabras en la reunión de la próxima semana hasta que las perspectivas económicas sean más claras.

Rebrotes de COVID

Los rebrotes de la pandemia debido a las variantes del COVID preocupan a los mercados por la vuelta de las restricciones y afecta de nuevo a los sectores de viajes y turismo.

SITUACIÓN TÉCNICA

Los descensos en las bolsas

Según Bloomberg, desde Goldman Sachs afirman que no hay que darle demasiada importancia a la volatilidad del mercado bursátil del viernes, especialmente en lo que se refiere a los gigantes tecnológicos, ya que dicen que probablemente sea sólo un efecto secundario a corto plazo de un aumento récord en el trading de opciones.

EEUU

Desde el punto de vista del análisis técnico a largo plazo, la situación sigue siendo alcista, no se ha roto ningún soporte importante, pero a corto plazo el aspecto no es tan halagüeño.

Los índices tecnológicos siguen con sus divergencias y dando sustos o frenando los mercados, dando lugar a la lateralización de los precios. La formación de laterales es una forma de corregir basada en el consumo de tiempo y esto no se puede perder de vista, pero como pueden ver no se ha perdido ningún nivel de control.

S&P 500, DOW JONES Ind, NASDAQ 100 y Russell 2000 en gráfico semanal

Aunque no se hayan roto los niveles de control en gráfico semanal el aspecto técnico de los gráficos en diario no son tan halagüeños, no digo que haya comenzado una corrección pero sí hay una cesión ya que hay un giro bajista en los principales índices. Sólo la rotura de los niveles de control en los principales índices les llevarían a una corrección y habrá que estar atentos a la próxima reunión del FOMC del próximo 28 de julio porque podría haber alguna sorpresa tanto negativa como positiva.

S&P 500, DOW JONES Ind, NASDAQ 100 y Russell 2000 en gráfico diario

Europa

La situación en Europa nos obliga a poner nuestra atención en el DAX que situado en la parte alta del lateral, en zona de máximos, si perdiera los 15.300 puntos y siguieran cayendo el resto de índices podría comenzar una corrección.

En el caso de que no caiga, la divergencia es alcista y podría llevar al EURO STOXX 50 de nuevo al alza.

En el DAX la media móvil de 50 sesiones está actuando como soporte confiable, pero ya son muchas veces las que se ha apoyado en ella y el cierre del viernes se quedó justo en ella, así que cuidado, no digo que haya que vender pero si estar muy atentos.

DAX, EURO STOXX 50, CAC 40 e IBEX 35 en gráfico diario

El Ibex 35 tiene un aspecto técnico muy negativo, pero está apoyando en zona de soporte desde la cual, si apoyan los bancos podría rebotar.

IBEX 35 en gráfico diario

Curso Práctico de Trading de Estrategias de Inversión. ¡Solicita información sin compromiso!