Añadir Estrategias de Inversión en Google

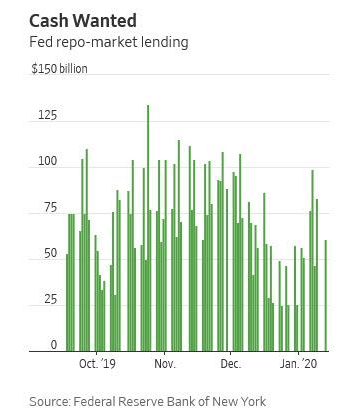

El mercado de “repos” sacudió los mercados financieros en septiembre del año pasado cuando se produjo un aumento inesperado del tipo de interés, que forzó la intervención del FED.

La alta demanda de ”repos” por parte de las instituciones no financieras, como los fondos de inversión fuertemente apalancados fue un factor clave de la crisis, según Claudio Borio, jefe del departamento monetario y económico del Banco Internacional de Pagos.

Entre estos fondos de inversión fuertemente apalancados se encuentran Millennium, Citadel y Point 72.

Estos fondos son muy activos en el mercado de “repos” y pueden haberse apalancado hasta los 200 mil millones de dólares. Por ese motivo, si en un momento se produjera un incremento de los tipos de interés experimentarían grandes pérdidas, y podríamos estar ante una situación similar a la que sucedió en 1998 con el Long-Term Capital Management (LTCM).

El volumen de los activos gestionados por LTCM en el momento de su quiebra era de 126 mil millones.

Por ese motivo, cuando el 16 de septiembre el tipo de interés de las operaciones “repo” llegó hasta el 10%, Powell entró en pánico y para evitar que se repitiera una crisis similar a la del LTCM lanzó el QE4 (No QE).

Los fondos de inversión fuertemente apalancados son ahora el eslabón más débil de la cadena. Según informa “The Wall Steet Jorunal”, los oficiales del FED están considerando una nueva herramienta para prestar directamente a los fondos de cobertura, a los bancos pequeños y a los “dealers”, eliminando así la intervención de los grandes bancos como garantes del cumplimiento de las obligaciones por parte de los prestatarios.

Con el nuevo sistema, el garante será la Cámara de Compensación del mercado de “repos” (Fixed Income Clearing Corp).

“The Wall Street Journal” señal que puede haber problemas políticos con este sistema ya que el FED podría estar rescatando a través de los fondos de inversión a los individuos “más ricos” que invierten su dinero en estos fondos.

Ahora bien, en este sentido es preciso tener en cuenta que cuando el FED intervino en septiembre ya salvo a las grandes fortunas que tenían invertido su dinero en esos fondos de inversión. Y, sin embargo, nadie dijo nada.

La enorme inyección de liquidez realizada por el FED provocó una subida en línea recta de las bolsas estadounidenses.

Por lo tanto, el FED salvo a los ricos que invierten en fondos de inversión fuertemente apalancados y además provocó una fuerte subida de las bolsas. Vamos, que Powell les hizo más ricos. Powell es un Robin Hood a la inversa.

Powell ha caído en la trampa y ahora el FED está obligado a salvar a los ricos si quiere que la economía no carga en recesión.

Por lo tanto, vamos a considerar como escenario más probable que la tendencia alcista continúe.