Añadir Estrategias de Inversión en Google

El FED ha creado todo una generación de gestores de fondos acostumbrados a que el FED los recate cada vez que el S&P 500 retrocede significativamente.

Richard Fisher, ex-presidente del Banco de la Reserva Federal de Dallas, ha dicho hoy en la CNBC a los gestores de fondos que tienen que dejar de depender de la “Powell put”.

El mercado de futuros sobre fondos federales está descontando al día de hoy al menos tres recortes de tipos. Y la probabilidad de que los recorte en marzo está aumentando.

Fisher señaló en relacion con ese hecho que los tipos de interés ya han caído a lo largo de toda la curva de tipos de interés, aunque el FED no haya recortado todavía el tipo de interés de los fondos federales, y que, por lo tanto, las empresas ya pueden obtener financiación barata.

Además, ha señalado que el precio de las materias primas ha caído significativamente con lo que se han reducido los costes empresariales.

Por ese motivo, Fisher se preguntó finalmente ¿en qué beneficiará entonces un recorte de tipos de interés a las empresas estadounidenses?

Incluso, aunque el FED recortara el tipo de interés de los fondos federales, no podría restaurar las cadenas de suministro.

Fisher dijo que son el banco central de china, el banco central japonés y el banco central de Singapur los que tienen hacer algo, pero "¿por qué la Reserva Federal necesitaría reducir los tipos de interés?"

En mi humilde opinión, el enfoque de Fisher es obviamente correcto, pero no tiene en cuenta el efecto riqueza sobre el consumo privado,que debemos recordar es el motor de la economía de los EEUU.

Si el FED deja que las bolsas de EEUU sigan cayendo, muy probablemente el consumo, principal motor de la actividad económica de los EEUU, se resentirá por la vía del efecto riqueza.

Y, por lo tanto, resultaría muy probable que la economía de los EEUU entrase en recesión.

Es fácil ver que el FED se encuentra atrapado entre la espada y la pared.

Si no interviene, recesión. Y si lo hace seguirá haciendo el trabajo de los gestores mal criados y con sueldos millonarios que no se merecen.

Desde un punto de vista gráfico, han tratado de estabilizar el S&P 500 en torno al 3.000,pero en el momento en que escribo este comentario el S&P 500 está cotizando en 2.960.

Los gestores de fondos creen que la perforación del 3.000 provocará que el FED se vea obligado a recortar el tipo de interés de los fondos federales.

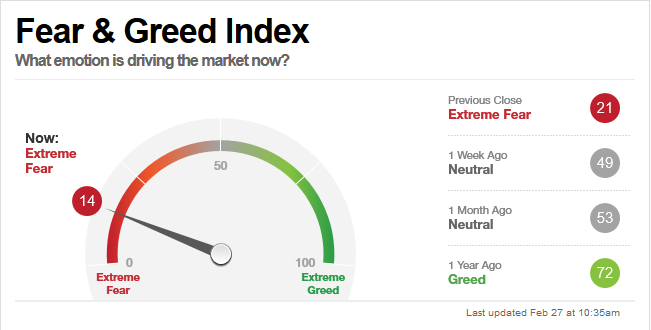

En este sentido es preciso tener en cuenta que el sentimiento de los inversores se en cuenta en una zona de extremo pesimismo. Ahora bien, si el FED no sale al rescate, lo más probable es que el S&P 500 se dirija a la zona de los 2.860.

El NASDAQ 100 probablemente se aproximará al soprote de la zona 8.200.

En el caso de que se produjera la intervención del FED, se producirá un rebote, y lo más probable seríaque el S&P 500 se encaminase hacia la zona de los 3.160-3.180, antiguo soporte convertido en resistencia, pero mientras se mantuviera por debajo, la tendencia bajista continuaría siendo bajista.

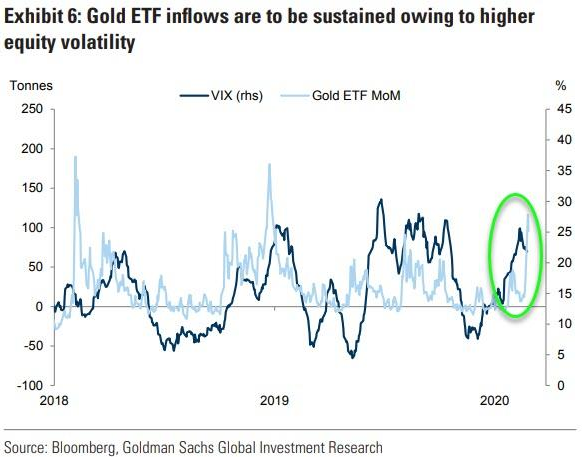

¿Es más seguro el bono estadunidense o el oro?

Ambos son vulnerables a una subida de tipos de interés.

Ahora nos parece improbable, pero debemos tener en cuenta que la única forma de que el sistema capitalista continúe es que los gobiernos de EEUU, China, Japón, EU y UK un macro impulso fiscal coordinado.

En el caso de que adoptasen esa decisión deberían emitir una cantidad enorme de deuda pública, lo que provocaria un incremento delos tipos de interés y desordenaría los mercados de bonos.