Añadir Estrategias de Inversión en Google

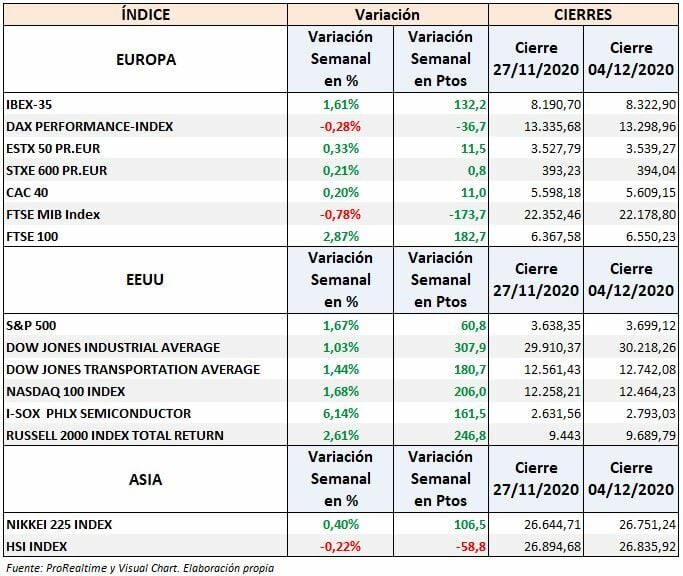

Ha llevado tiempo, pero esta semana los cuatro principales índices de EEUU han cerrado en máximos históricos dejando subidas superiores al 1%. La mayor subida ha correspondido al Russell2000 de pequeñas compañías con variación semanal +2,61%.

El NASDAQ 100 ha subido un 1,68% y el S&P 500 un 1,67% con cierre en 3.699 puntos.

En Europa de nuevo el IBEX 35 es el que ha logrado la mayor subida semanal, un 1,61% con cierre en 8.323 puntos. El EURO STOXX 50 ha subido un 0,33% y el Dax ha cedido un 0,28%.

Las subidas de EEUU han tenido el apoyo de la mayoría de las Big Tech siendo Intel la que mayor subida ha acumulado, un 9,56% tras romper la resistencia situada en $47,35. Apple ha sido la mejor entre las FAAMG con un alza del 4,85%.

SITUACIÓN GENERAL

Un fenómeno tan curioso como peligroso está marcando la evolución de las bolsas los últimos días, no importa qué datos macro salgan. Si son buenos, las bolsas lo celebran y si son malos también porque aviva la esperanza de mayores planes de estímulo. Las malas noticias se convierten en buenas noticias para los inversores.

El dato de empleo del viernes fue malo, indicaba además que la recuperación económica podría estar frenándose, pero los inversores pensaban en mayores estímulos.

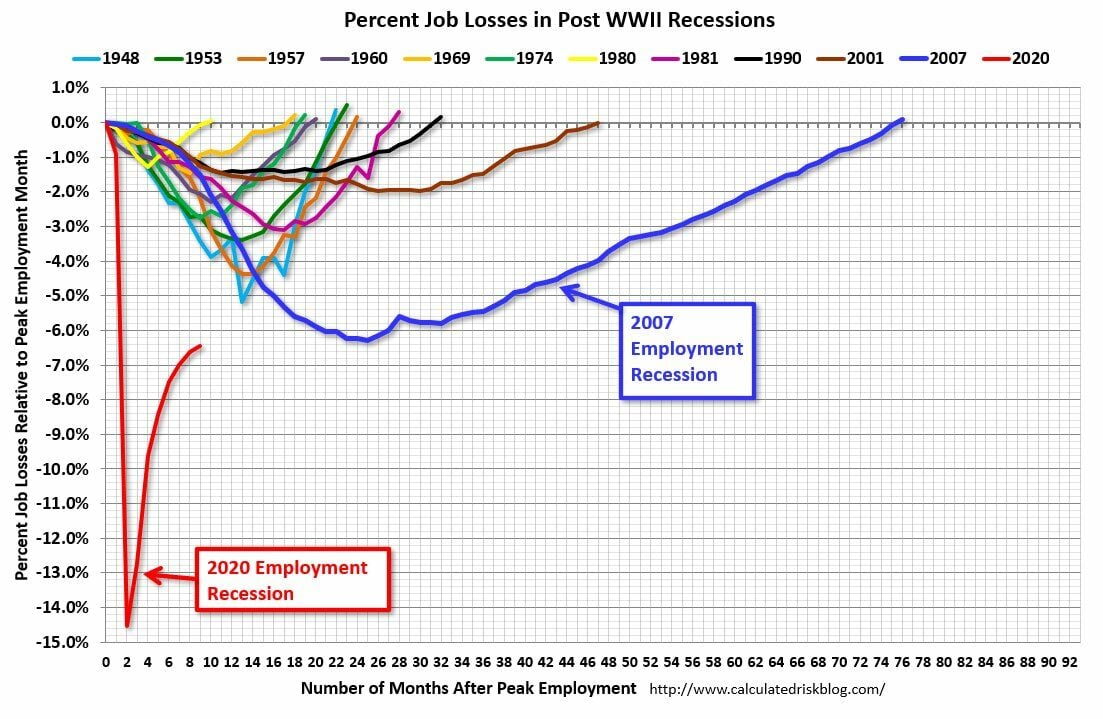

Una buena medida para ver cuánto tiempo dura una recesión es contar cuántos meses son necesarios para recuperar el nivel máximo previo de empleo.

Desde la recesión de 1981, las recuperaciones completas han costado cada vez más tiempo.

Basándonos en esta forma de medir las recesiones, la recesión de 2020 en la que estamos actualmente, no pinta nada bien según se desprende del gráfico siguiente:

Entretanto, la capitalización del conjunto de acciones mundiales ha superado por primera vez en la historia los 100 billones de dólares:

Los grandes fondos de inversión no han acabado de entrar en renta variable y el optimismo va en aumento, lo que empieza a hacer dudar si la fiesta llegará a fin de año.

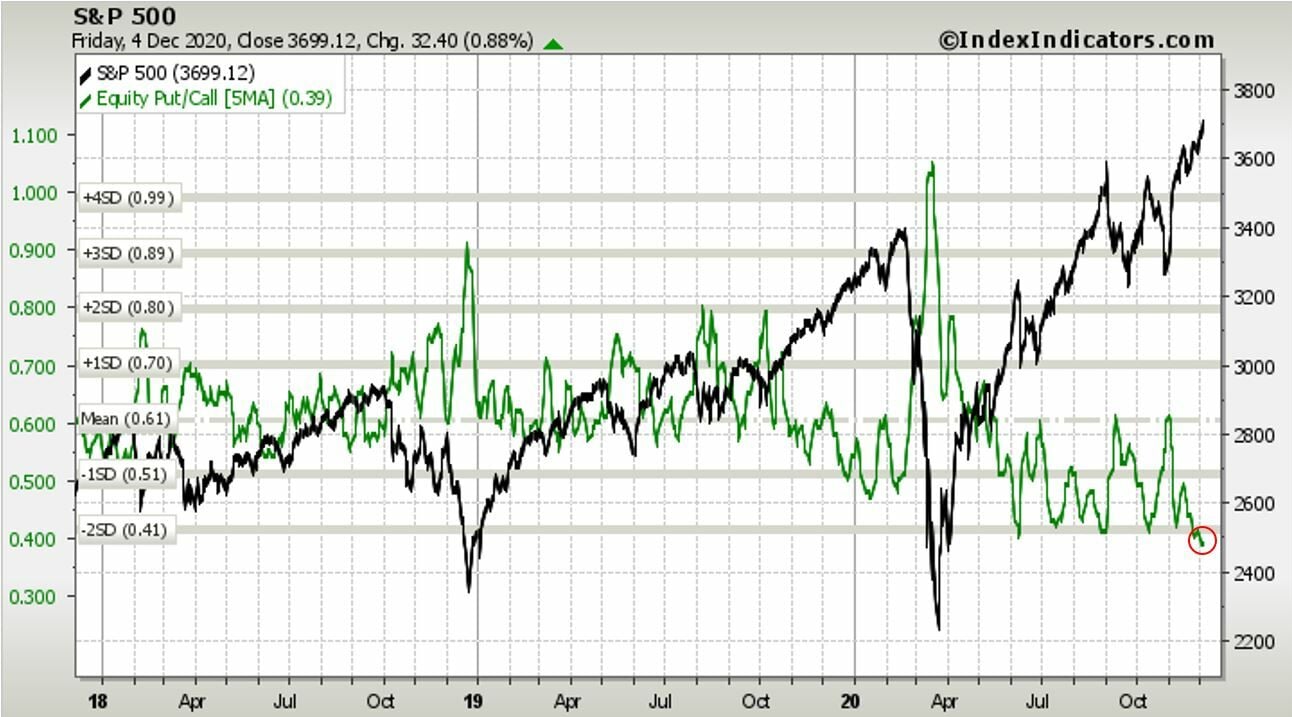

El ratio Put/Call sigue descendiendo, está en mínimos desde 2008, lo que indica que los inversores no tienen miedo:

Los indicadores de sentimiento van avisando de que el peligro podría estar cerca, el indicador “Miedo /Codicia” (Fear&Greed) de CNN Business se encuentra en codicia extrema, el indicador Bull&Bear de Bank of America comienza a reflejar mucho optimismo sin llegar aún a alcista extremo pero sube con cierta rapidez semana tras semana.

La encuesta de la AAII (Asociación Americana de Inversores Individuales) refleja un dato del 49,1% alcistas cuando el promedio histórico se sitúa en el 38,1%, es decir, hay un optimismo inusualmente alto.

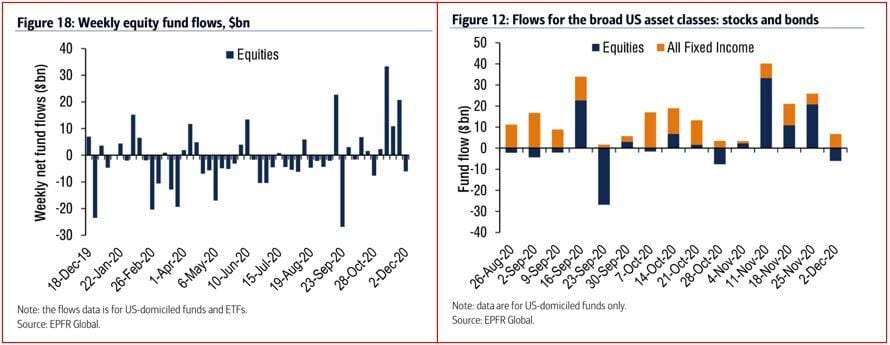

Los flujos de fondos reflejan salidas esta semana, pero no han sido fuertes:

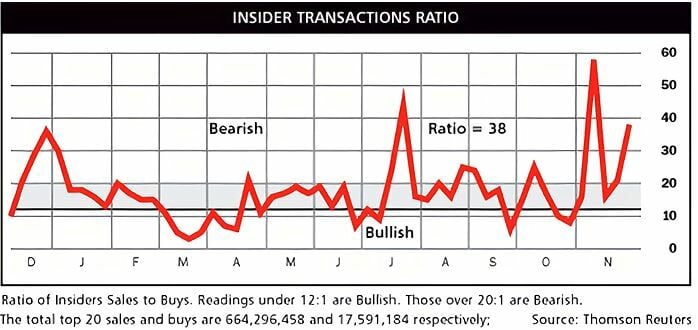

Los Insiders han vuelto a vender de nuevo, sin llegar a los extremos de hace un mes pero en zona bajista.

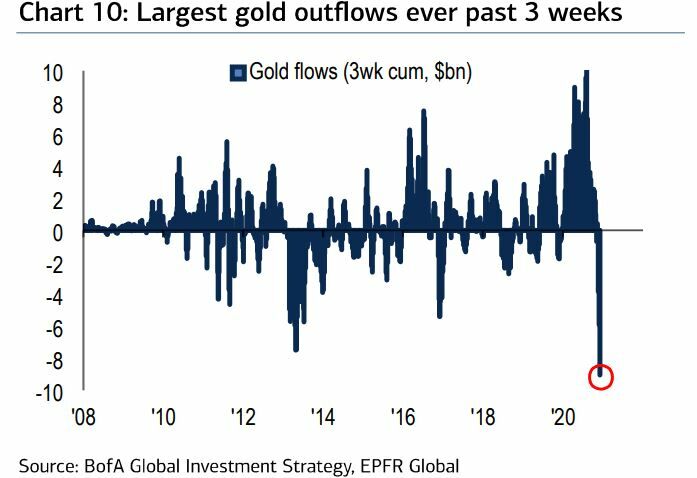

Donde se ha producido una fuerte salida de fondos ha sido en el oro, con la mayor salida en 3 semanas desde que se tiene seguimiento de los mismos por el Bank of America.

En Europa, tal como refleja el Dax, comienza a preocupar a las grandes exportadoras la fortaleza del Euro frente al Dólar que ha alcanzado ya los 1,2178 y cotiza en EUR/USD 1,2121.

SITUACIÓN TÉCNICA

Los cuatro índices más importantes de EEUU han cerrado las velas diarias (viernes) y la semanal en convergencia, lo que es buena señal y apunta a que todo podría ir bien siempre que no salte ninguna sorpresa o aparezca un cisne negro.

No hace falta decir nada más, las bolsas de EEUU son alcistas y deberían seguir siéndolo tras la entrada en convergencia:

Índices S&P 500, DOW JONES Ind, NASDAQ 100 y Russell 2000 en gráfico semanal

Índices S&P 500, DOW JONES Ind, NASDAQ 100 y Russell 2000 G1S

Índice Dax y EURO STOXX 50 en gráfico diario

En Europa todos los índices han roto al alza las resistencias que les mantenían frenados con la excepción del Dax, que es el único que no acompaña la subida y deja una divergencia que podría seguir frenando las alzas como lo viene haciendo desde hace 19 sesiones. La principal razón se ha comentado antes, la fortaleza del euro.

Índice Dax y Euro Stoxx 50 G1D

Índice IBEX 35 en gráfico diario

Ha dejado atrás las principales resistencias gracias a la subida de los bancos que son la clave en el índice. Ahora se encamina al 61,8% de Fibonacci de toda la caída de febrero – marzo de 2020, situado en 8.460 puntos que no necesariamente le va a frenar, si el conjunto del mercado europeo continúa con las alzas.

Si vemos los sectores bancarios en gráfico semanal, vemos que la fortaleza de la subida es muy grande. Si consideramos que en el SX7R ha dejado un doble suelo en zona de giro potencial y en divergencia alcista con el SX7E podríamos considerar un objetivo de recuperación en los 340 puntos, teniendo en cuenta que en estos momentos está en 295, aún le queda un amplio recorrido al alza.

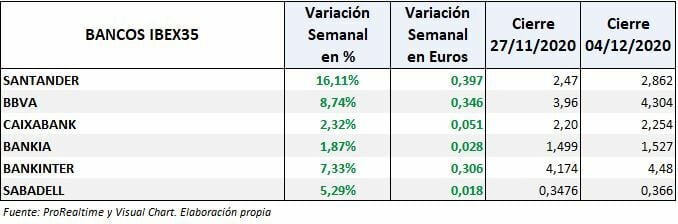

Los bancos españoles han continuado con fuertes alzas esta semana, destacando el Banco Santander con una subida del 16%, BBVA un 8,74% y Bankinter un 7,33%.

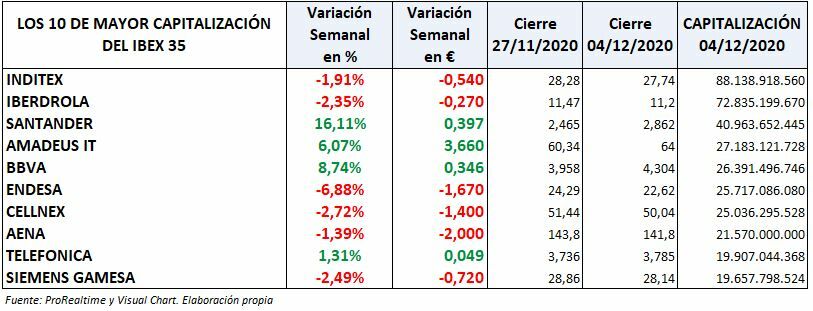

Las 10 empresas de mayor capitalización del IBEX 35 no han acompañado esta semana en las alzas.

Siga la actualidad de los mercados en La Bolsa Hoy