Añadir Estrategias de Inversión en Google

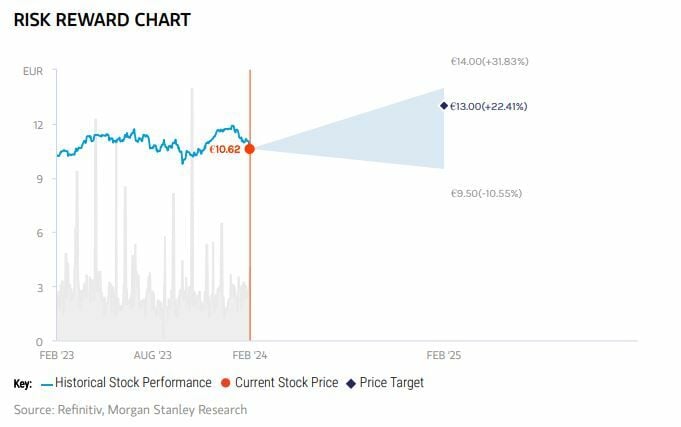

Las acciones de Iberdrola cotizan este viernes en los 10,64 euros, intentando recuperarse de una racha negativa que duraba ya seis jornadas, pero que probablemente sea solo un bache temporal. O al menos así lo parecen considerar los analistas de Morgan Stanley, que han elevado hoy el precio objetivo de Iberdrola hasta los 13 euros por acción, frente a los 12 euros anteriores. Teniendo en cuenta el cierre de ayer jueves, supone un potencial alcista del 22,40% para los títulos, que además conquistarían nuevos máximos históricos de alcanzar esta cota.

La firma estadounidense no solo espera que Iberdrola cumpla sus objetivos para 2023, sino que prevé un beneficio neto para el ejercicio un 3% superior consenso. También espera que el Capital Market Day del 21 de marzo brinde “un apoyo general, suponiendo que no haya ningún desarrollo desfavorable en la venta de México”.

En concreto, Morgan Stanley aumenta las estimaciones de beneficios por acción (EPS) para 2023-26 en un 1% de media. “Nuestras estimaciones de EBITDA bajará un 3% durante el período si tomamos en cuenta los precios más bajos de la energía y la reciente cancelación del acuerdo con PNM, pero esto se ve compensado en parte por nuestra suposición de una mayor normalización del margen integrado ibérico de lo que esperábamos anteriormente”.

Así, “la disminución en nuestras estimaciones de EBITDA se ve compensado por mejores resultados financieros (dado el PNM cancelación y reciente caída del rendimiento de los bonos”.

Algo menos optimistas son los expertos de RBC Capital Markets, que aun así elevan el precio objetivo hasta los 12,50 euros, desde los 12 euros anteriores. En este caso, supone un potencial alcista de un 17,70% para la compañía que preside Ignacio Galán.

RBC espera que Iberdrola anuncie en marzo “una continuación de su estrategia actual pero con más énfasis en inversiones de flexibilidad”. “Creemos que podría haber un enfoque en actualizar los negocio de redes de EEUU, así como también en darle una mayor importancia a la transmisión inversiones”, señalan los expertos.

La firma recuerda que Iberdrola destacó en su presentación de los nueve primeros meses de 2023 las “oportunidades en almacenamiento hidroeléctrico por bombeo, donde su capacidad instalada actual es de 120GWh con más del doble en sus proyectos futuros identificados”. “Las baterías podrían ser otra área de oportunidad para Iberdrola, aunque esperar con un papel secundario en comparación con el bombeo”, destaca en su nota RBC.

En cuanto al impuestazo energético, RBC apunta a que “el impuesto extraordinario español pagado en 2024 será de una cantidad reducida (por debajo de 200 millones de euros) y nada después, aunque esto dependerá de si el gobierno español tiene suficiente apoyo en el Congreso español para aprobar la ley”. El impuesto nuclear es otra área que podría cambiar, con un proyecto de ley que propone un aumento del 40%. “No incluimos este impuesto en nuestras estimaciones, pero estimamos que tendría un impacto de 70-80 millones de euros”, señala la casa de análisis.

Tanto Morgan Stanley como RBC se sitúan en el rango de los analistas más optimistas sobre el futuro bursátil de Iberdrola. Según datos recopilados por Reuters, de media los analistas dan al valor una recomendación de ‘comprar’ y un precio objetivo de 12,17 euros que está un 14,4% por encima de la cotización actual.

Iberdrola presentará el 22 de febrero sus resultados del conjunto del ejercicio 2023. En su última comunicación, la compañía comunicó que en los nueve primeros meses del ejercicio alcanzó un beneficio neto de 3.637 millones de euros, lo que supone un crecimiento del 17% frente al mismo periodo anterior y un 22% excluyendo el extraordinario derivado de la venta de parte del negocio en México.

Junto a los resultados del día 22 de febrero, los inversores tendrán que tener en cuenta que el próximo Capital Markets Day de Iberdrola se celebrará en el próximo mes de marzo.

RBC le recorta el potencial a Endesa

Sin salir del sector eléctrico, peores noticias hoy para Endesa, que ve como RBC Capital Markets le recorta el precio objetivo hasta los 18,50 euros, desde los anteriores 19,50 euros. Pese a este recorte, la nueva valoración supone un potencial alcista de un 5,8% respecto al cierre de ayer.

RBC se encuentra entre las casas de análisis más pesimistas sobre el valor, ya que el consenso recogido por Reuters apunta a una recomendación de ‘comprar’ y un precio objetivo de 22,19 euros que está un 27% por encima de la cotización actual.

Hoy las acciones de Endesa bajan un 1,6% a media sesión hasta marcar 17,20 euros en el Ibex 35.

TE INTERESA PARA INVERTIR

Descubre los valores con tendencia alcista y con mejores fundamentales para invertir

Nuestro equipo de análisis sigue los mercados en tiempo real y realiza carteras de inversión (tendenciales y de fondos de inversión) , análisis , informes independientes y herramientas para que los inversores inviertan con información y análisis profesional.

En estrategias de Inversión llevamos más de 19 años haciendo que los inversores logren rentabilizar sus inversiones de forma recurrente.