Deutsche Bank ha decidido revisar al alza los precios objetivos de las dos cadenas televisivas que cotizan en nuestros país, pese a que en ambos casos tal nivel se encuentra bastante por debajo de su cotización actual.

Los títulos de Atresmedia y Mediaset reciben la recomendación de "mantener" con un precio mejorado en ambos casos en un euro por acción

. Según los analistas de la casa germana, la primera de ellas cotiza en estos momentos un 20% por encima de su precio objetivo que ellos mismos sitúan en los 12 euros por acción. Un euro por debajo debería cotizar la antigua Telecinco (11 euros) a un año vista cuando hoy se sitúa ya un 11% por encima.

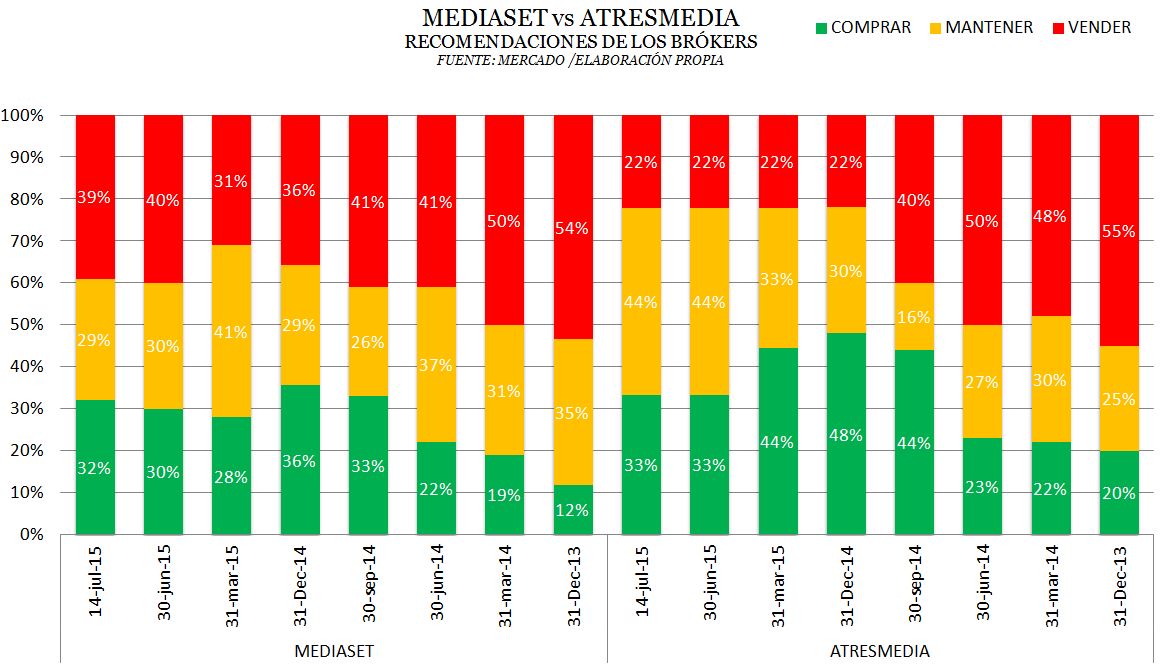

El consenso general de analistas se decanta también por mantener ambas compañías en cartera, aunque a la hora de lanzarse a comprar tan sólo consideran que sea un buen momento para ello tres de cada diez brókers (*ver gráfico).

*Pinche sobre la imagen para ampliar

El bróker germano se ha lanzado también a revisar su recomendación sobre Acerinox a quien ha rebajado su precio objetivo hasta los 14 euros, desde los 15 euros por título anteriores, bajo su apuesta de 'mantener' para quiene esté dentro.

La compra de la sesión es para Indra. Berenberg eleva su recomendación concediéndole un potencial de revalorización superior al 12% a un año vista después de mejorar el precio objetivo desde los 9,7 euros hasta los 12.30 euros por título.

La rebaja se la lleva la cadena de supermercados Dia. El bróker de Exane BNP Paribas asegura que es momento de 'infraponderar' sus acciones pues, en su opinión, se encuentra un 11% por encima de su nivel óptimo que la casa parisina sitúa en los 5,80 euros por acción.