Añadir Estrategias de Inversión en Google

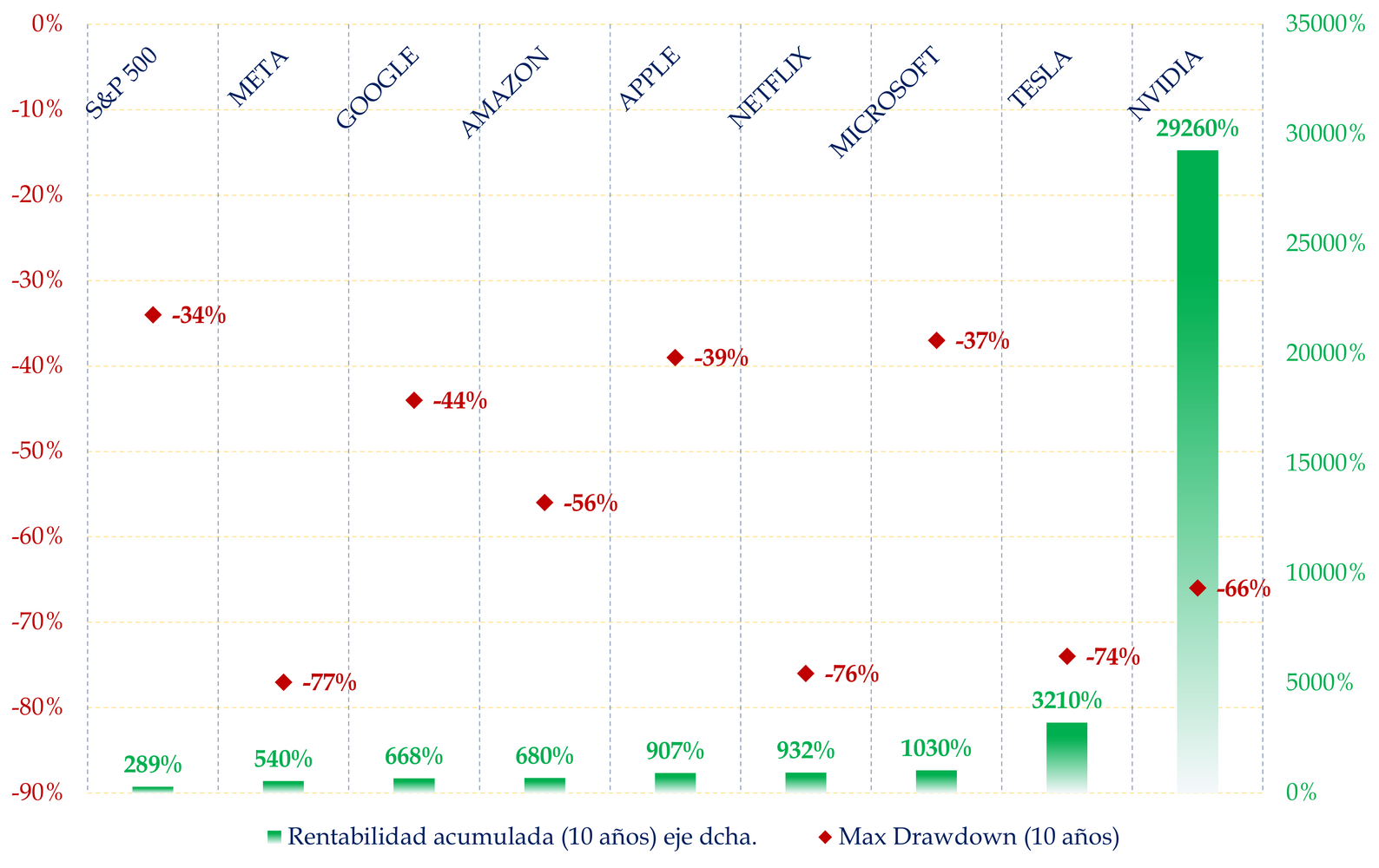

Si miramos la rentabilidad de algunas de las compañías americanas más conocidas, nos sorprenden las espectaculares rentabilidades. La tentación en la que, por desgracia, han caído muchos, es en comprar porque “molan”.

Y no digo que sea malo invertir en ellas. Lo digo porque muchos de esos inversores lo hacen con un perfil de riesgo que nada tiene que ver con estrategias de renta variable sin diversificar.

¿Qué pasa si no ibas en el tren de estas grandes? ¿Y si estabas más cómodo en Quality Europe, en fondos mixtos prudentes, o en renta fija investment grade? ¿Te lo perdiste? ¿Deberías cambiar tu estilo para subirte ahora?

No, rotundamente, no. Suponte que decides no entrar en el mercado porque está caro. Pasa un año, y el mercado sube un 20%. Seguimos en máximos. Al año siguiente, más de lo mismo, quieres entrar piensas que es mejor esperar a que caiga un poco. Otro año, +15%. Cuando finalmente entras, al mes cae la bolsa y entonces piensas que te equivocaste. Vuelves a salir.

Este es el círculo vicioso del market timing. Intentar adivinar el mejor momento para entrar o salir suele acabar además en perderse los mejores días del mercado, que suelen concentrarse en momentos de máxima incertidumbre.

Un gráfico que suelo poner sobre el S&P 500 muestra que si te pierdes los 10 mejores días de cada década, tu rentabilidad se reduce drásticamente (a la mitad, concretamente). Y esos días, en su grandísima mayoría, están justo tras caídas fuertes. Estar fuera por miedo a perder puede hacerte perder más que una caída puntual.

Ahora bien… Estar siempre invertido no significa estar siempre expuesto al mismo tipo de activo. Es aquí donde entra en juego el concepto estar siempre invertido... de forma coherente con tu perfil.

Si eres conservador, estar invertido no significa 100% renta variable, sino tener tu exposición a través de fondos mixtos defensivos o renta fija de calidad.

Si eres moderado, puede implicar una cartera diversificada con sesgo hacia quality growth, global balanced o estrategias flexibles. Y no pasa nada por perderte la rentabilidad de las 7 Magníficas. No pasa nada.

Si eres tolerante, puede tener sentido sobreponderar renta variable, tecnología o emerging markets.

Volvamos a Nvidia, Meta, Amazon y compañía. Su éxito reciente ha sido innegable. Pero también lo fue su desplome en 2022, con caídas de más del 70%. Muchos inversores entraron en 2021 por FOMO (fear of missing out) y salieron en 2022 por pánico.

En cambio, quienes mantuvieron su estrategia —quizá a través de un fondo global con sesgo growth, o incluso desde la óptica value que incorporó algunas de estas compañías tras la caída— vieron en 2023 y 2024 una recuperación espectacular.

Te felicito si has estado en estas compañías porque la rentabilidad ha sido muy buena. Pero te has comido por el camino unas caídas que a muchos les hubiera infartado.

Fuente: Carlos Arenas Laorga

En finanzas, el coste de no estar invertido es dejar de beneficiarte del interés compuesto. Un fondo que te da un 9% anual puede duplicar o triplicar tu capital en poco tiempo. Pero ese 9% no te llega si estás en liquidez esperando el mejor momento.

Y ojo: estar en liquidez también es arriesgado. Porque tu dinero pierde poder adquisitivo cada día que no vence a la inflación. Se trata de estar dentro, pero de estar bien.

A veces me gusta recordar algunas de las frases subrayadas en libros de finanzas que he leído, por hacerme el interesante, vaya. Y Warren Buffett decía que el tiempo en el mercado (time in the market) es más importante que intentar adivinar el momento del mercado (timing the market).

Descubra las carteras para invertir a medio y largo plazo de Estrategias de Inversión.