Añadir Estrategias de Inversión en Google

El sueldo medio en 2023, que es el que tenemos disponible por el INE, ascendió a 28.049,94 euros brutos. Si ahorramos durante nuestra vida laboral -unos 40 años- el 20% de lo que ganamos, vas a ver lo que nos dicen los datos.

Antes de nada, decir que no todo es perfecto. Por ejemplo, parte del ahorro que realizan los españoles va hacia la vivienda. Y eso no se tiene en cuenta. De hecho, la capacidad de ahorro es baja, pero tampoco es para echarse a llorar.

Fuente: Carlos Arenas Laorga

Pero también es verdad que espero que tu salario aumente con los años y puedas tener más que un sueldo medio. Imagino también que puedas ahorrar para tus hijos, pero también supongo que heredarás algo en cierto momento. Como siempre, hablamos de promedios. Cada uno tenemos nuestra situación.

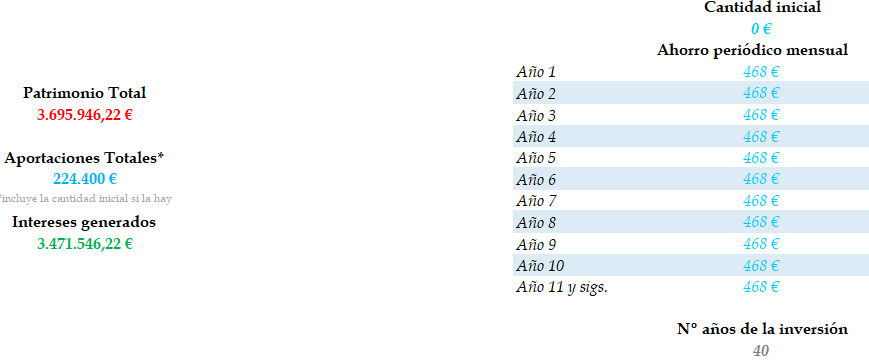

Total, volviendo a los datos. Si ahorras ese 20%, estamos hablando de 467,499 euros al mes.

Pues si suponemos que los inviertes a lo largo de tu vida laboral (40 años) en un índice global o en el S&P 500, el índice más grande, serías millonario en tu jubilación. Repito, millonario.

El S&P 500 ha tenido de rentabilidad promedio en los últimos 90 años, un 11,24%. Por tanto, tus aportaciones serían de 224 mil euros, pero terminarías con…

Fuente: Carlos Arenas Laorga

Sí, 3,7 millones de euros (3.695.946,22 €). De los cuales, prácticamente todo son plusvalías.

Puedes pensar que he escogido el mejor índice, pero el MSCI World ha dado algo más del 9%. Con lo que tampoco estamos hablando de cifras imposibles. Ni mucho menos.

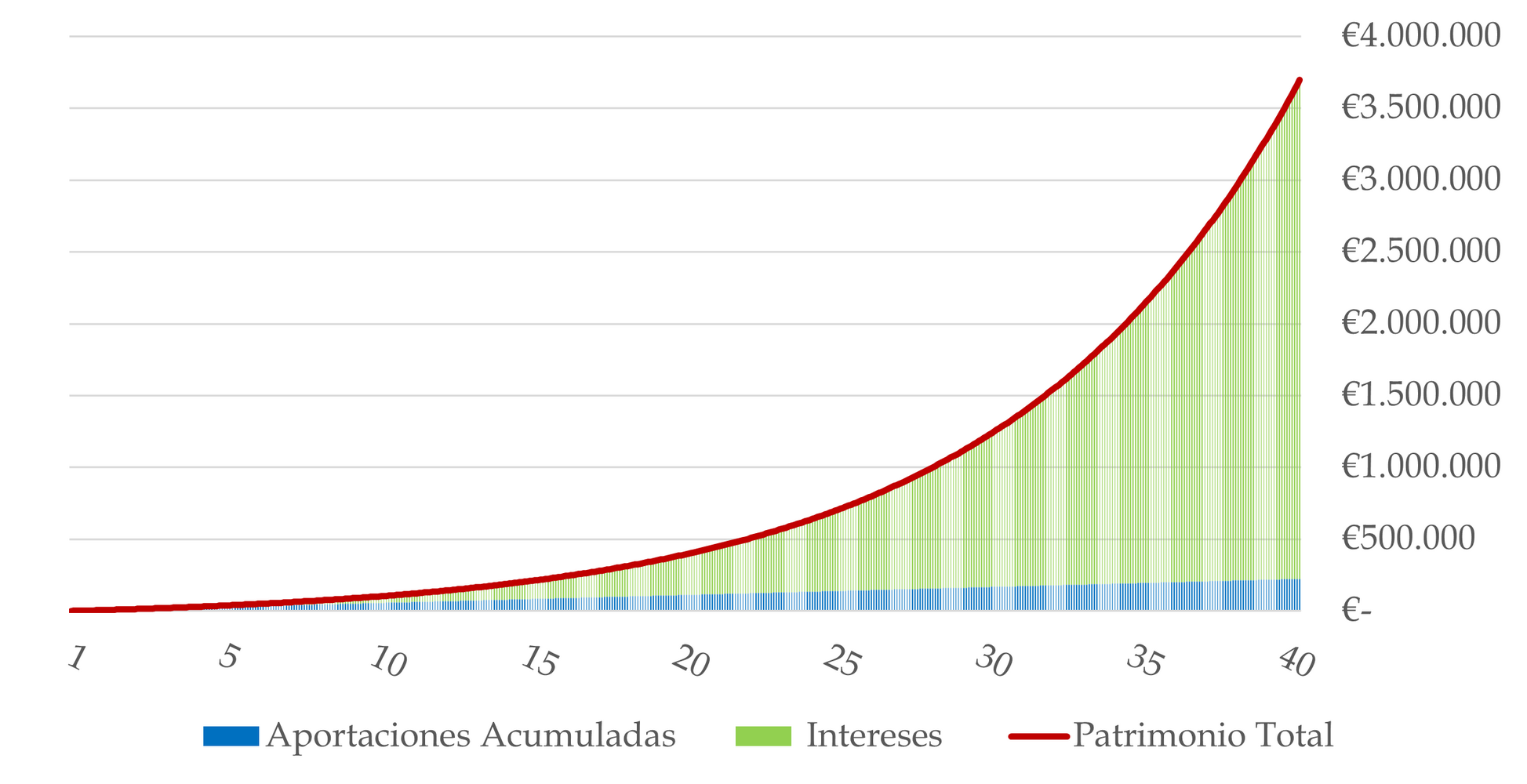

Lo que sí afecta es la inflación. Eso sí. La rentabilidad descontando inflación, es decir, ya neta o, por decirlo de otro modo, la capacidad adquisitiva de esos euros es menor. Ya nos vamos a un más modesto 7,42%. Con esta cifra, ya neta, la cantidad es de 1,3 millones. Por ser concretos, 1.298.263,67 €. Es bastante menor, pero es la capacidad real de esos euros descontando la inflación de los 40 años. No está mal tampoco. Sigues siendo millonario.

¿Dónde está la trampa? Hemos cogido la rentabilidad que da el índice más grande del mundo, no muy lejano de un MSCI World. Hemos seleccionado un sueldo medio según el INE… Pues es que no la hay. La única trampa son los impuestos y el ahorro que se destina a la vivienda, un tipo de activo que no reporta unos beneficios en unidades monetarias. Lo da en tener un techo en propiedad, que tampoco está mal.

Aquí entra la pregunta clásica de por qué no lo hace todo el mundo si es tan sencillo. Lo primero de todo es porque no todos leen Estrategias de Inversión. Me entendéis: por ignorancia financiera. La ignorancia es el gran enemigo. Y el segundo motivo es porque la cultura de la inmediatez es muy fuerte. También la gente quiere tener una tableta y sabe lo que hay que hacer y casi nadie la tiene. Es fácil: tienes que comer menos y hacer más deporte. Pero el caso es que todos la envidian y pocos hay que la tengan.

La educación financiera no se enseña en los colegios. Los jóvenes adolecen de esta ignorancia. Y los adultos ya llegan tarde. Como mucho, los jóvenes conocen el ahorro en ladrillo y los depósitos. A los datos de la OCDE sobre educación financiera me remito.

Y otros que tienen el conocimiento básico y quieren ahorrar, lo van dejando por pereza y desidia. Prefiero un capricho ahora. Como el que quiere la cervecita y los sanos torreznos y luego quiere la tableta en la tripa. Al final acaba siendo la tableta, pero la de chocolate.

Como decían en Kung Fu Panda, el secreto es que no hay secreto. Tiempo e interés compuesto.

Ahorra una cantidad fija cada mes. Inviértelo en una cartera diversificada que reinvierta los beneficios. Y paciencia, mucha paciencia. Duerme con visión de década, no de días.

Es una verdadera revolución que puede empezar por una decisión tan simple como automatizada. Como septiembre es mes de propósitos, espero no llegar tarde y que estés a tiempo de hacer el único que seguro te hace millonario.

Descubre nuestra Focus List. El radar de fondos de inversión que ganan consistentemente en los mercados.