En un momento en el que hay que “rascar” mucho para encontrar rentabilidades atractivas en la renta fija, parece que la mejor opción es la renta variable. Inés del Molino, directora de cuentas de Schroders

reconoce que “hay mucho dentro de la renta fija y hay que tenerlo en cuenta aunque en estos momentos, si queremos rentabilidad, la mejor opción es la renta variable”. Claro, sin perder de vista el riesgo que ello conlleva. Pero ¿y si pudiéramos combinar los dos? Dice la experta de Schroders que ese es precisamente el objetivo del Schroders ISF Global Multi Asset Income “que presenta una cartera mixta que combina la parte de renta fija y la parte de renta variable e intenta encontrar qué es lo más rentable asumiendo el menor riesgo. Porque la volatilidad es uno de los objetivos, queremos que esté muy controlada y de hecho no supera el 4%”.

Ese es precisamente uno de los criterios que establece el Shroders ISF Global Multi Asset Income al tiempo que ofrece una cartera mixta con un objetivo de reparto del 5% anual a repartir mensual o trimestralmente y objetivo de rentabilidad del 7%. “No buscamos incluir los dividendos más altos ni hacerlo a cualquier precio porque la volatilidad siempre está muy controlada.

Un fondo de reparto que a día de hoy presenta una gran demanda en un entorno en el que hemos vivido una crisis severa que ha dejado al inversor “no sólo con la necesidad de depositar sus ahorros sino compensar subsidios de desempleo o jubilación. Con lo que mantener el ahorro mientras te acompaña una renta periódica nos parecía una buena solución que teníamos que proporcionar a los inversores”, explica Del Molino. Renta con abono “a la carta” pues dentro de una cartera de este tipo, probablemente podamos encontrarnos con clientes que quieran cobrar estas rentas en sus cuentas o reinvertir los dividendos, ofrecemos las dos modalidades: acumulación o distribución, hasta llegar al 5% que es el compromiso anual.

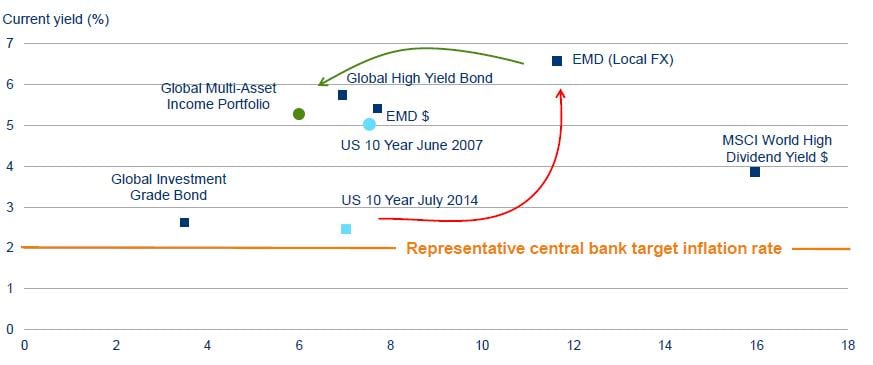

Sin embargo, ¿de qué tipo de activos depende ese porcentaje? La experta de Schroders reconoce que el principal activo como fuente de rentabilidad es la renta variable “pero como creemos que el riesgo está muy acotado, tenemos el 36% de la cartera invertido en mercados frente al 56% de la renta fija porque todavía hay bonos que dan unos rendimientos fantásticos”. Geográficamente, el principal peso está en Estados Unidos – pues se ve acompañado por su mercado – y el segundo mayor peso está en los emergentes. La tercera región sería Europa que es un mercado que ofrece muy buenas oportunidades y no podemos dejar de tener en cuenta.

Distribución de activos en la cartera

.jpg)

¿En cualquier compañía? Del Molino reconoce que trabajamos con compañías que reparten dividendos de forma estable y que nos dé muestra de que históricamente ha sido así. Las políticas de reparto de dividendos son las que menos se tocan entre las empresas porque es un disgusto a los accionistas. Antes se dejan de hacer muchas cosas que pagar el dividendo. La historia nos demuestra que el índice de compañías de reparto de dividendo suele ser más estable.

Visite la sección especial de Fondos: