Añadir Estrategias de Inversión en Google

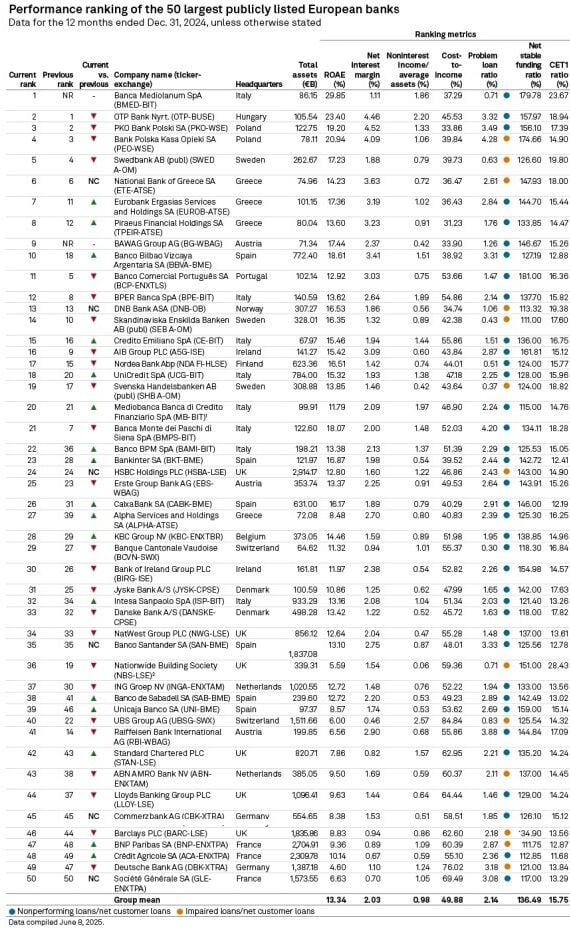

¿Cómo se puede medir qué banco es más sólido: por sus ratios de capital, por los de rentabilidad, por la limpieza de su cartera, por la evolución del negocio? S&P Global Market Intelligence cree haber encontrado la respuesta. La firma elabora anualmente un análisis midiendo estos criterios y otros más, y el resultado es que a día de hoy Banca Mediolanum (cuya filial en España es Banco Mediolanum, S.A.), encabeza el ranking dentro de la banca europea. El español BBVA se cuela en el top 10, mientras que Banco Santander no aparece hasta el puesto 35, el mismo que ocupaba el año pasado.

En este análisis, las entidades se clasifican según siete métricas financieras ponderadas: rentabilidad media sobre el capital o ROE (16%); margen neto de intereses o NIM (16%); ratio de ingresos no financieros sobre activos medios (16%); ratio de coste-beneficio (16%), ratio de préstamos dudosos (16%); ratio de financiación estable neta (10%); y ratio de capital ordinario Tier 1 (10%).

Banca Mediolanum continuó creciendo en 2024 tras un sólido 2023, mejorando interanualmente en cinco de las siete métricas de la clasificación, según el informe, elaborado por los analistas Cheska Lozano y David Hayes. Solo en dos de estas métricas no mostró mejoras, con un ligero deterioro interanual: su margen neto de intereses (NIM) disminuyó un punto básico, hasta el 1,11%, y su cartera morosa, como porcentaje de los préstamos netos a clientes, aumentó 3 puntos básicos, hasta el 0,71%.

El banco no cumplía los requisitos para la clasificación del año pasado, ya que solo se disponía de los datos reclasificados de su cuenta de resultados italiana en el momento de la publicación. Sin embargo, de haber estado disponibles los datos de 2023, “también habría sido el banco europeo con mejor rendimiento ese año, gracias a su alta rentabilidad y control de gastos, junto con su sólida calidad de activos, liquidez y niveles de capital”, destacan Lozano y Hayes.

Más allá de Mediolanum, la otra gran incorporación en la lista es el austriaco BAWAG Group, que entra directo al noveno puesto. BAWAG ha sido un comprador activo durante los últimos 18 meses y su intención es acumular más de 1.000 millones de euros en exceso de capital para seguir expandiéndose a través de fusiones y adquisiciones. El año pasado cerró un acuerdo de 510,0 millones de euros para hacerse con el prestamista holandés Knab NV, y en febrero de este año su adquisición de Barclays Consumer Bank Europe, con sede en Alemania, se cerró este febrero.

El número 2 del ranking es el húngaro OTP, que vio aumentar su margen neto al 4,46% en 2024, desde el 3,92% en 2023. Y ello a pesar de que el banco central húngaro redujo su tipo de referencia al 6,50%, desde el 10,75% a finales de 2023. Los polacos PKO Bank Polski y Bank Polska Kasa Opieki (Bank Pekao) ocupan el tercer y cuarto lugar en la clasificación, respectivamente. Estos tres bancos fueron los únicos prestamistas del top 50 que informaron un NIM superior al 4%.

El primer representante español de la lista es BBVA, que ocupa el puesto décimo de la lista, una mejora considerable respecto al 18º del año anterior. Destacan su margen neto del 3,41% y su ROE medio del 18,61%, uno de los más elevados del sector.

Los bancos más grandes se quedan atrás

El informe de S&P Global Market Intelligence pone de relieve que los bancos más grandes están lejos de los primeros puestos de la lista. Entre los 10 bancos europeos cotizados con más de 1 billón de euros en activos, solo el británico HSBC Holdings se situó en la mitad superior de la clasificación de 2024.

Estos diez bancos registraron una rentabilidad media sobre el capital inferior a la media de los 50 principales, y solo Banco Santander logró un margen neto superior a la media del sector, del 2,03%. El mayor banco español ocupa el puesto 35 del ranking de S&P. Por segundo año consecutivo, el alemán Deutsche Bank y los franceses Crédit Agricole, BNP Paribas y Société Générale ocuparon los cuatro últimos puestos de la clasificación.

La regulación de los tipos de interés en Francia volvió a frenar al trío de bancos franceses, ya que los tres registraron un margen neto de interés inferior a la mitad de la media de los 50 principales, explican Lozano y Hayes. En el caso de Deutsche Bank, su baja calificación se explica por un ROE medio del 4,60%, el más bajo de los 50 bancos, ya que el banco reservó 1.700 millones de euros en provisiones legales en 2024.