Añadir Estrategias de Inversión en Google

Con la presentación que hizo y las ideas que expuso, os quiero resumir la visión de Jian Shi.

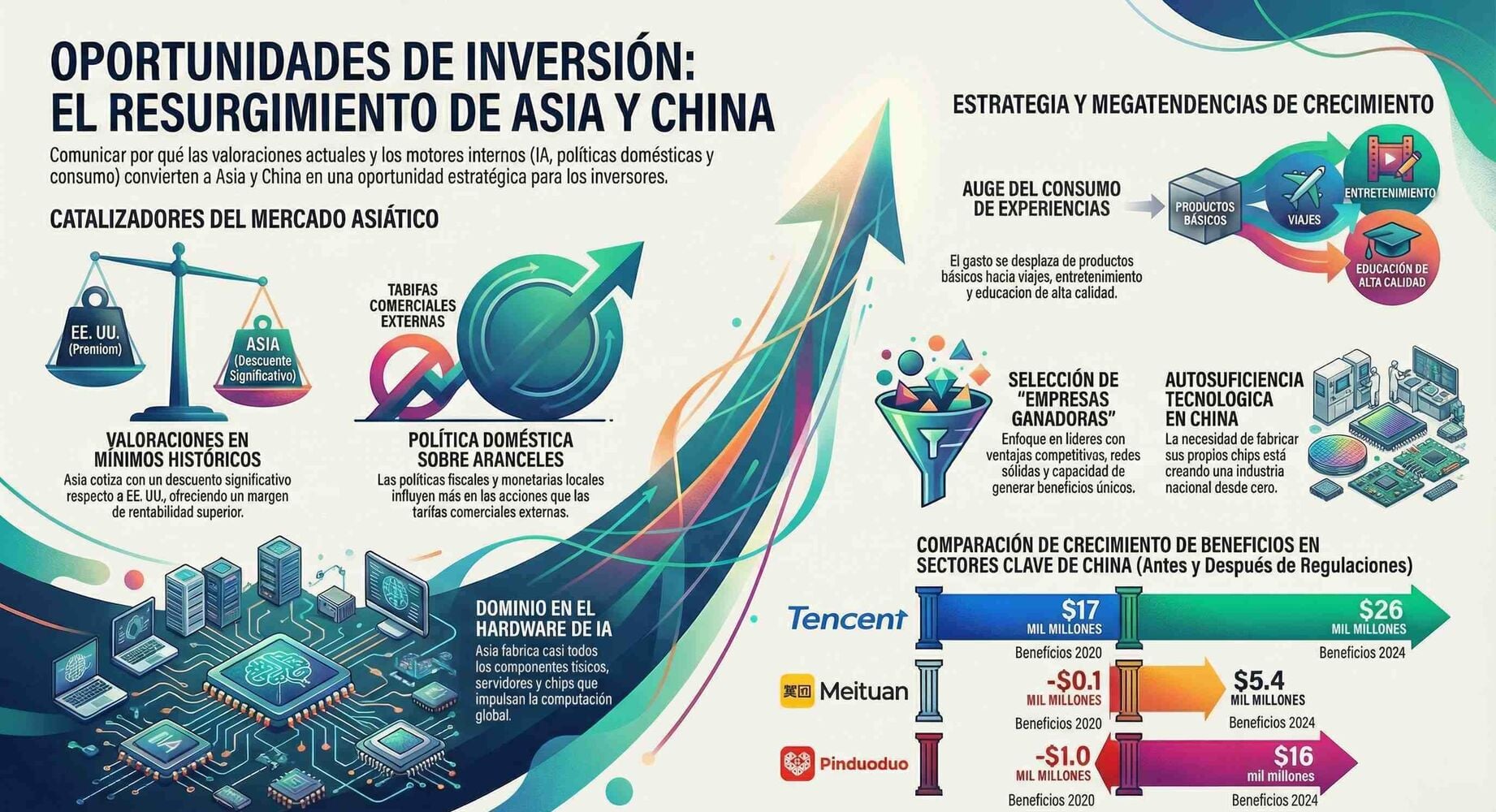

El panorama de inversión en Asia y China presenta una oportunidad única fundamentada en 3 motivaciones principales como valoraciones históricamente bajas, el crecimiento de la clase media y una resiliencia inesperada ante las tensiones comerciales internacionales. A pesar de las preocupaciones por la reintroducción de aranceles bajo la administración Trump, el análisis de datos históricos y económicos indica que la política doméstica es un motor mucho más potente para los mercados asiáticos que las barreras comerciales externas.

Los puntos esenciales que destacaba Jian Shi, creo que son:

- Desacoplamiento del riesgo arancelario: las exportaciones a EE.UU. representan un porcentaje relativamente pequeño del PIB de China (aunque nominalmente sean muchas), y gran parte de las exportaciones tecnológicas de Corea y Taiwán son productos esenciales exentos de aranceles.

- Liderazgo en IA: Asia es el centro de fabricación global de la infraestructura física de IA, desde semiconductores hasta servidores y componentes de refrigeración.

- Programas de Value Up: iniciativas gubernamentales en la región están forzando a las empresas a mejorar los retornos para los accionistas mediante dividendos y recompras.

- Liquidez acumulada en China: los depósitos bancarios de los hogares chinos han crecido muchísimo, representando un capital potencial que comienza a fluir hacia el mercado de valores a medida que mejora la confianza.

“A pesar de la narrativa común sobre la vulnerabilidad de Asia frente a los aranceles estadounidenses, la evidencia de los últimos años sugiere una dinámica distinta”. En 2025, los países con mayor exposición exportadora, como Corea y China, mostraron comportamientos extraordinariamente positivos (100% y 30% respectivamente en ciertos periodos), superando las expectativas de los bancos de inversión que sugerían refugios en India o el sudeste asiático.

Ya hemos dicho lo que mencionaba Jian Shi sobre las exportaciones chinas hacia EE.UU., pero es que además, el superávit comercial de China alcanzó niveles récord tras la Guerra Comercial 1.0, lo que demuestra que la eficiencia en costes y la calidad de los productos siguen impulsando la demanda global.

Otra de las patas en las que asentaba su presentación sobre China y Asia era la tecnología. Comentaba Jian Shi que Asia (y China especialmente) “se ha consolidado como el soporte físico de la revolución de la IA”. Mientras EE.UU. lidera el diseño (Nvidia, Google, Amazon), Asia domina la fabricación y el ensamblaje. Y lo afirmaba sustentándolo con datos muy interesantes.

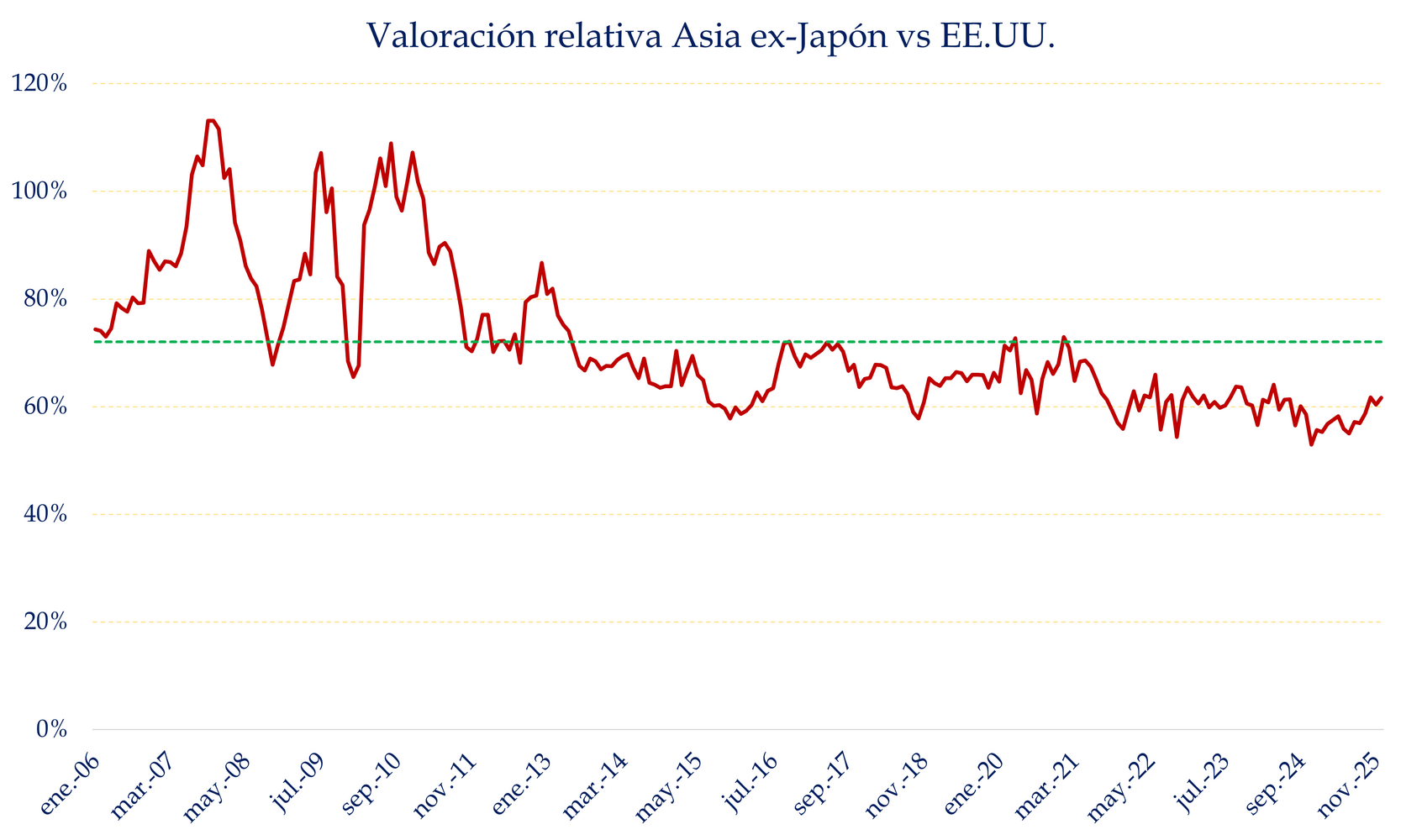

Un factor que resaltó en varias ocasiones fue el de la valoración de las compañías asiáticas y chinas. Como veis en el gráfico, las valoraciones están a un descuento de unos 40 puntos y a unos 12 de su media histórica. No está mal…

Fuente: Carlos Arenas Laorga

No todo es de color de rosa. China tiene actualmente tres desafíos no pequeños: baja confianza del consumidor, un mercado inmobiliario débil y los aranceles. En respuesta, el gobierno ha implementado políticas extremadamente pro-mercado en múltiples frentes (fiscal, monetario e inmobiliario).

Como ya mencionaba, otro de los factores a tener en cuenta es la cantidad ingente de depósitos que, con los estímulos del Gobierno, pueden ir entrando en los mercados. A mejor comportamiento de las compañías y más flujos entrando, la revalorización de este año (con sus caídas de por medio) es más que probable.

El enfoque de inversión de Jian Shi se centra en cuatro pilares temáticos que capturan las megatendencias de la región:

1. Consumo de experiencias: el gasto se está desplazando de los bienes físicos (ropa, alimentos) hacia experiencias como viajes, educación y entretenimiento online.

2. IA, semiconductores y hardware: inversión en los líderes de fabricación y en empresas chinas que avanzan hacia la autosuficiencia.

3. Fintech y gestión de patrimonios: con el crecimiento de la clase media, la banca privada y los seguros son negocios en expansión.

4. Energías renovables: Asia lidera la producción mundial de baterías para vehículos eléctricos (CATL, BYD) y turbinas eólicas.

De hecho, para 2030, se proyecta que Asia representará dos tercios de la clase media global. China e India por sí solas constituirán más del 43%. Se espera que esta clase media impulse el 80% del nuevo gasto en consumo en los próximos cinco años.

Otra de las cosas que me gustan de Jian Shi es la filosofía de su proceso de inversión, que tiene varios pasos muy bien definidos para tratar de identificar valor y calidad:

- Identificar sectores impulsados por vientos de cola favorables (digitalización, cambios demográficos, sostenibilidad).

- Se busca empresas que puedan hacer lo que otras no pueden, permitiéndoles obtener beneficios superiores.

- Solo se adquieren activos cuando su rendimiento de beneficios es significativamente superior a opciones de menor riesgo (depósitos o bonos) y ofrecen un potencial de revalorización superior al 30% en 1-2 años.

Sigo siendo positivo en la región y, después de la charla de Jian Shi, me reafirmo en la región asiática. Por supuesto, con sus caídas por el camino, pero desde hace casi un año, vuelvo a sentirme cómodo con Asia.