Y, para colmo, los bancos están tan cubiertos por el Banco Central Europeo que rebosan liquidez y no les hace falta.

El

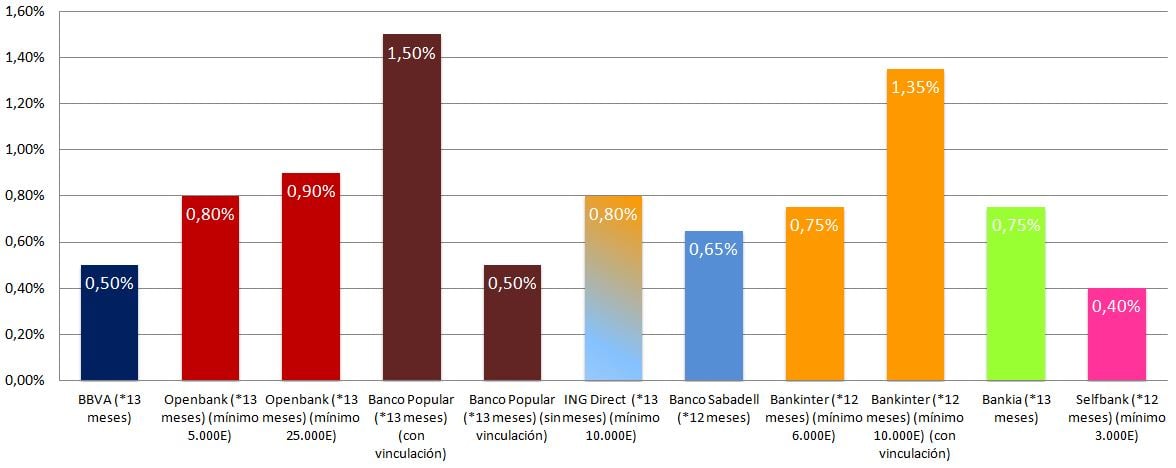

Banco Popular ha lanzado esta semana un depósito con vencimiento a un año y un mes con una rentabilidad del 1,5%, tres veces la media del mercado español, tomando la delantera a Novobanco, antiguo Espirito Santo, hasta líder en este segmento del mercado.

¿Qué pide a cambio? Las condiciones para acceder a una rentabilidad soñada por el inversor conservador son: vincular la nómina durante el tiempo que dure el depósito teniendo que ser esta de un mínimo de 600 euros, o bien una pensión de 300 euros. Además, se pide la domiciliación en el banco de hasta tres recibos. De lo contrario, ese mismo depósito ofrecería una rentabilidad del 0,5%.

Novobanco, que iniciara el año en el 2%, medio punto porcentual por encima de la entidad que preside Ángel Ron, ha ido rebajando progresivamente el TAE ofrecido por sus plazos fijos hasta el 1,4% actual para productos a doce meses.

Rentabilidad de los depósitos bancarios a 12/13 meses (FUENTE: Bankimia/ Elaboración propia)

RENTABILIDAD DEL DEPÓSITO 'ESPAÑOL'

Banco Santander. No ofrece depósitos ‘típicos’ a trece meses –es una opción que deja en manos de OpenBank-, sino por un periodo de tiempo de medio año, para los que concede una rentabilidad del 0,20% con un mínimo de 600 euros

depositados; o bien productos a 2 años y un mes para los que la rentabilidad oscila entre el 0,49% (para una inversión mínima de 10.000 euros sin vinculación) hasta el 0,65% (con mínimo de 50.000 euros y el añadido de otras condiciones).

OpenBank es la entidad, por lo tanto, que cubre el hueco dejado por el Santander en los depósitos a un año y un mes. Presenta dos opciones dependiendo de la cantidad mínima invertida. Hablamos de un 0,80% a partir de los 5.000 euros y de una rentabilidad del 0,90% para inversiones superiores a los 25.000 euros.

Banco Sabadell ofrece una de las mayores rentabilidades del mercado, hasta un 0,65%, por un depósito a doce meses. No exige, sin embargo, ninguna cantidad mínima.

Bankinter abre el abanico de posibilidades, pero siempre para clientes de cierto poder adquisitivo. Cuenta con dos tipos de depósitos con vencimiento a un año, además existe una tercera modalidad online, destinados a captar nuevos clientes.

La rentabilidad, eso sí, oscila entre el 0,75% ofrecido en aquellos productos que exigen un mínimo de 6.000 euros de inversión; y el 1,35% -nada desdeñable- en depósitos que, más allá de una cantidad exigida de 10.000 euros, cuentan con un componente de vinculación. Los depositantes deben registrar en Bankinter su nómina durante el tiempo que dure este producto.

Bankia mantiene su oferta de ofrecer un 0,75% para los depósitos a trece meses, sin exigir un mínimo de inversión. Existe la opción de crear un producto a seis meses por el que la entidad concede una rentabilidad del 0,50%.

La holandesa ING Direct prefiere diferenciar entre empresas y particulares a la hora de categorizar sus depósitos. Ofrece un 0,80% de rentabilidad por productos a trece meses de vencimiento con un mínimo de 10.000 euros de inversión.

Selfbank abarca hasta depósitos para el próximo quinquenio con rentabilidades más que discretas. Si usted invirtiera en este producto a cinco años y 25 días, con un mínimo de 3.000 euros, la rentabilidad a la que podría aspirar sería del 1,10%.

En el caso de los depósitos a 12 meses, la entidad online exige 3.000 euros mínimos para un TAE del 0,40%.

*Rentabilidades obtenidas de Bankimia /Entidades