No son cifras que, desde luego, animen a la inversión en este tipo de productos. Como explican en esta entidad, los análisis anuales del profesor del IESE Pablo Fernández son evidentes; mientras que en los últimos 15 años la rentabilidad anual del Ibex 35 fue de un 5,24 y la del bono a 15 años del 5,27%, los planes de pensiones dieron una media del 2,03% en este periodo. Es más, de los 335 planes de pensiones con 15 años de historia, solo tres superaron al selectivo y a los bonos. Es más, seis planes tuvieron rentabilidad promedio negativa.

En su informe, los expertos de Indexa Capital alertan que “los ahorradores españoles han perdido poder adquisitivo con sus planes de pensiones de gestión activa en la última década, confirmando resultados de estudios anteriores”

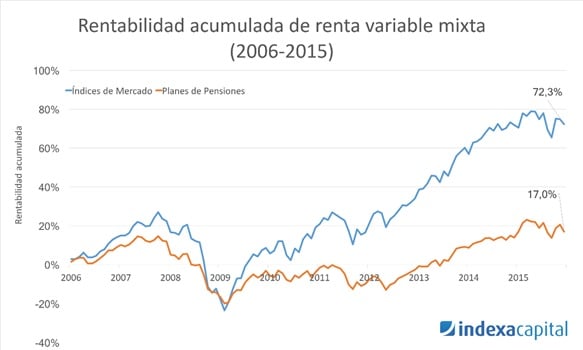

El estudio presentado hoy analiza la rentabilidad de todos los planes de pensiones que han existido en España entre 2006 y 2015, y los compara con la rentabilidad de sus índices de referencia.

Las cifras son más que rotundas: si alguien hubiera invertido 100 euros en 2005 en la media de los planes de pensiones de la categoría Renta Variable Mixta (la categoría con la que se comparan las carteras 5 a 10 de Indexa), en 2015 habría obtenido 117 euros. Es decir, en 10 años habría ganado apenas 17 euros, un 17% acumulado, equivalente a un 1,6% anual. La inversión realizada ni siquiera habría cubierto la inflación acumulada en este periodo, que fue de 18,2%, por lo que realmente el ahorrador habría perdido poder adquisitivo”.

Apuntan estos expertos que “si hubiera invertido los mismos 100 euros en el índice de mercado de la categoría de Renta Variable Mixta, en 2015 habría tenido 172,3 euros. Es decir, en 10 años habría ganado un 72,3% acumulado o un 5,6% de rendimiento anual”.

Ellos han calculado que esa diferencia, “supone 4 puntos porcentuales de diferencia anual, 55 puntos de diferencia acumulada a 10 años. En 10 años, para 100 euros invertidos, son 72 euros de rentabilidad de la gestión indexada frente a 17 euros de rentabilidad de la gestión activa. Estos datos le dan a la gestión indexada 4,2 veces más rentabilidad”.

Y no solo ocurre con esta categoría, ocurre con todas las que se comercializan en España.

.jpg)

En opinión de estos expertos, la diferencia de la rentabilidad se debe tanto a los altos costes de la gestión activa así como lo que ellos llaman “conflictos de interés que tienen las gestoras de grupos bancarios y en las malas decisiones de los gestores”.

En la firma de gestión pasiva han calculado que un plan de pensiones de renta variable mixta indexado, como los que ellos están comercializando, hubiera tenido una rentabilidad de un 62% porque sus comisiones son muy inferiores, un 0,75%.

En concreto, los planes de pensiones españoles pueden tener como máximo comisiones del 1,75% -sin incluir lo que en Indexa Capital llaman ‘comisiones ocultas: corretaje, cambio de divisas….’ y que ellos han calculado que podrían rondar el 2 o 3%”. Es decir usted está pagando por su plan unas comisiones de más de un 1,75% -sin tener en cuenta los costes ocultos-. Si extrapolamos este porcentaje a 10 años tenemos que tener en cuenta que a nuestro patrimonio de hoy habría que restarle un 17,5%.

Según Unai Ansejo, CEO de Indexa Capital y coautor del estudio: “La baja rentabilidad de los planes de pensiones de gestión activa en España, y la ausencia de planes de pensiones indexados con bajos costes, es lo que nos ha motivado a crear los primeros planes de pensiones indexados con las comisiones más bajas del mercado. Con ello esperamos ofrecer a los ahorradores una rentabilidad entre tres y cuatro veces superior a la media del resto de planes de pensiones en España”.

Quizá sean estas diferencias las que han provocado que en Estados Unidos más de un 30% de todo el dinero que se gestiona en fondos de inversión esté ya en manos de firmas de inversión pasiva. ¿Tendrá el mismo recorrido en España?

QUIZÁ LE INTERESE LEER:

“Doce consejos para iniciar nuestro ahorro para la jubilación”

“No gaste ahora y en 15 años podrá ser millonario (si elige bien)”

“Incrementamos exposición y rotamos posiciones”