Añadir Estrategias de Inversión en Google

En el corto plazo, las acciones ligadas al petróleo y al gas natural están siendo las que más se están beneficiando del conflicto en el este de Europa por las sanciones impuestas. En EEUU, el índice que más se revaloriza en el año es este sectorial con un alza acumulada del 43% y del 66% si se contemplan los últimos doce meses, seguido del índice de las eléctricas que sube un 6% y del índice de compañías de materiales básicos que escala un 5% en 2022. El resto de sectores de Wall Street cotiza con descensos en lo que va de año. Algo similar ocurre en Europa con subidas que llegan hasta el 20,8% en el índice Stoxx Europe 600 Oil & Gas, mientras que el índice de referencia en Europa como es el Euro Stoxx 50 se conforma con descensos del 9,3%.

El gas natural es la materia prima que más se dispara este 2022 con un alza del 100% y del 166% en los últimos doce meses. El barril de Brent, de referencia en Europa, acumula una subida del 38,6% y el West Texas estadounidense un 37%. “Los precios del gas natural están teniendo una alta volatilidad debido a la guerra entre Ucrania y Rusia. La intensidad de las últimas sesiones se debe a una tormenta que llegará al noreste de Estados Unidos, donde se esperan fuertes nevadas en plena primavera, lo que provocará el aumento de la calefacción en los hogares estadounidenses. Sin embargo, el disparo de los precios del carbón provoca que las industrias apuesten por el gas natural como sostén”, explica Diego Morín, analista de IG.

La posible prohibición de importar gas ruso por parte de la Unión Europea (UE) ha disparado también el precio del gas natural licuado (GNL) estadounidense con los futuros subiendo desde febrero más de un 90%. EEUU está exportando gas natural licuado para ayudar a Europa a reducir su dependencia de los suministros energéticos rusos y la sólida demanda que mantienen el Viejo Continente pone a prueba la capacidad de los productores para aumentar los suministros. Bloomberg apunta que los inventarios, que se mantienen en almacenes subterráneos y acuíferos en EEUU, están por debajo de lo normal para esta época del año con una producción que se mantiene estable.

Las eléctricas, por su parte, representan una oportunidad en momentos de volatilidad como este ya que se les considera un sector defensivo, con ingresos en parte regulados por el Estado y beneficios predecibles por parte de los inversores. Además, pagan un alto dividendo que sirve para amortiguar las caídas en las carteras. Se les considera un ‘bond proxy’ por lo que, en teoría, sufren si el coste de la deuda se incrementa en un contexto de subida de los tipos de interés como es el actual. Asimismo, si el retorno de la renta fija empieza a ser interesante muchos inversores con perfil conservador entre el activo original y su aproximación en renta variable puede que prefieran los bonos, lo que supone caídas en bolsa.

Para inversores con un horizonte de medio y largo plazo el sector debe formar parte estructural de las carteras porque es uno de los grandes receptores de los fondos que han puesto en marcha los países occidentales tras el estallido de la pandemia del Covid-19, erigiéndose así como estratégico y vital para la economía del futuro más electrificada y menos dependiente de las energías fósiles. En caso de turbulencias macroeconómicas, los planes fiscales de inversión de aquí a 2050 en Europa y EEUU van a pasar por la transición energética, el desarrollo de infraestructuras como el 5G o la digitalización. Es decir, si muchas veces los analistas han mencionado la importancia de la “put de la Fed”, es decir, las medidas monetarias que puede tomar la Reserva Federal para mantener al mercado de valores, el sector tendría una especie de “put del Estado” a través de las políticas fiscales de estímulo.

Potencial, dividendo…

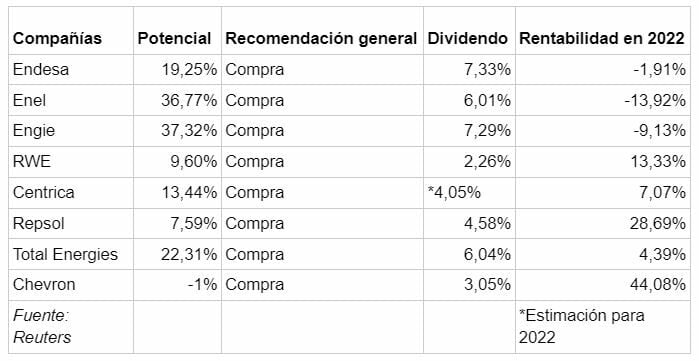

En este contexto tan interesante para el sector energético a nivel mundial no todas las compañías se encuentran en el mismo momento ni cotizan con los mismos ratios. En Europa destacan cinco eléctricas como Endesa, la italiana Enel, la francesa ENGIE , la alemana RWE , la británica Centrica y dos petroleras como Repsol y TotalEnergies . En el Dow Jones, Chevrones una opción a tener en cuenta por su alto dividendo del 3% y la revalorización que acumula este año del 44%. La petrolera es la sexta compañía en retorno vía dividendos entre las grandes compañías estadounidenses y cuenta con recomendación de compra por parte de los analistas de Wall Street.

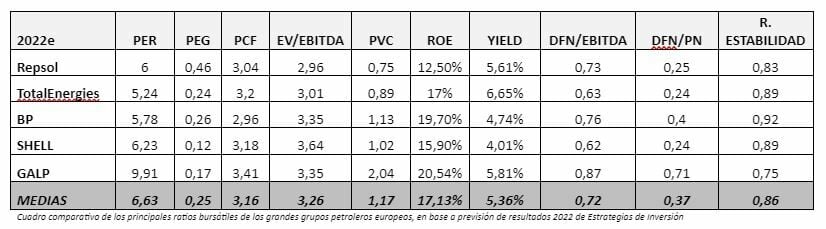

“Todo el sector petrolero europeo está barato en base a sus múltiplos sobre resultados estimados para 2022. El PER medio para Repsol, TotalEnergies, BP, Shell y Galp es de tan solo 6,63 veces, destacando las tres primeras con el ratio más moderado. Si ajustamos el PER por el crecimiento del beneficio por acción (BPA) estimado, el múltiplo precio/expectativas de beneficio (PEG) muestra fuerte infravaloración para el sector, con un múltiplo medio inferior a 0,3 veces. También margen de crecimiento por ratio sobre cash flow o por EV/EBITDA que incluso es inferior a 3 veces para Repsol. El mercado paga 1,17 veces el valor en libros medio para las cinco petroleras, destacando Repsol y TotalEnergies que cotizan con un precio por valor en libros inferior a 0,9 veces. En cuanto a la rentabilidad, muy elevado el ROE (rentabilidad sobre aportaciones de los accionistas) para todas las compañías y también muy jugosa la rentabilidad por dividendo, con una media del 5,36%, superada por Repsol y TotalEnergies”, explica la analista fundamental de Estrategias de Inversión, María Mira.

“La recomendación bajo criterios de análisis fundamental es positiva para los cinco grupos, si bien destacaría el potencial por negocio y posicionamiento de Repsol y TotalEnergies. Repsol mantiene su compromiso de llevar a cabo una transformación de su negocio y liderar la transición energética que le lleve a conseguir cero emisiones netas en 2050. TotalEnergies por su parte, se ha propuesto también llevar a cabo un ambicioso Plan de Transformación y está totalmente focalizado en alcanzar la neutralidad de carbono para 2050, en línea con los objetivos europeos”, añade.

Entre las eléctricas del Viejo Continente hay una veintena de grandes cotizadas que se reparten el pastel de la generación, distribución y comercialización, pese a la entrada de nuevos operadores y la pujanza de las renovables independientes. Entre esta veintena destacan por su ratios y la visión del consenso de los analistas las ya mencionadas Endesa, la italiana Enel, la francesa Engie, la alemana RWE y la británica Centrica, todas ellas con recomendación de compra por parte del consenso de los analistas que recoge Reuters.

La española Endesa es la líder en rentabilidad por dividendo del sector con un 7,33% y no parece que vaya a cambiar en el corto plazo su política de retribución al accionista puesto que sirve para que su principal accionista, Enel con el 70% de las acciones, recupere parte de la inversión y extraiga ingentes beneficios. Presenta un potencial de revalorización a doce meses vista del 19,25% hasta los 24,53 euros por acción. A Enel, por su parte, le dan un recorrido al alza en el FTSE Mib italiano del 36,77% hasta los 8,48 euros por acción tras arrastrar descensos este año del 13,9% en bolsa. La eléctrica también reparte un dividendo con un retorno del 6%.

Engie es la eléctrica que mayor potencial de subidas presenta en este momento con un 37,3%, aunque se deja en bolsa en 2022 un 9,13%. Presenta una rentabilidad por dividendo del 7,29%. La alemana RWE y la británica RWE, por su parte, son interesantes ya que están capeando bien el temporal en bolsa y acumulan subidas este ejercicio del 13,3% y del 7%, respectivamente. A Centrica le dan un potencial alcista del 13,44% y se estima que este año reparta un dividendo entre sus accionistas que cuenta con un retorno del 4%, mientras que el consenso de los analistas estima un potencial de subidas del 9,60% para RWE y da un dividendo con un retorno del 2,26%.

Tanto a nivel táctico de corto plazo las eléctricas y las petroleras son una oportunidad por su dividendo y el ‘momentum’ que les da el respaldo de materias primas tan alcistas como el crudo, el gas o la gasolina sin plomo y a nivel estratégico de largo plazo son compañías que van a jugar un papel trascendental en la descarbonización de las economías y en un mundo más verde y sostenible. Su capitalización, además, les hace importantes en muchos índices bursátiles como el propio Ibex 35 y también juegan un papel relevante en países emergentes.