Añadir Estrategias de Inversión en Google

Pues bien, he hecho esta cartera que comentamos en la comida.

Por empezar por el principio, estos fueron los activos de los que hablamos y así se compone esta cartera.

DNB Fund Technology | 25% RV |

Fidelity Global Dividend | 25% RV |

R-co Valor C EUR | 25% Mixto |

SWC (LU) BF Cmtt EmMa Opps | 25% RF |

WisdomTree Enhanced Commodity Carry | 5% Commodities |

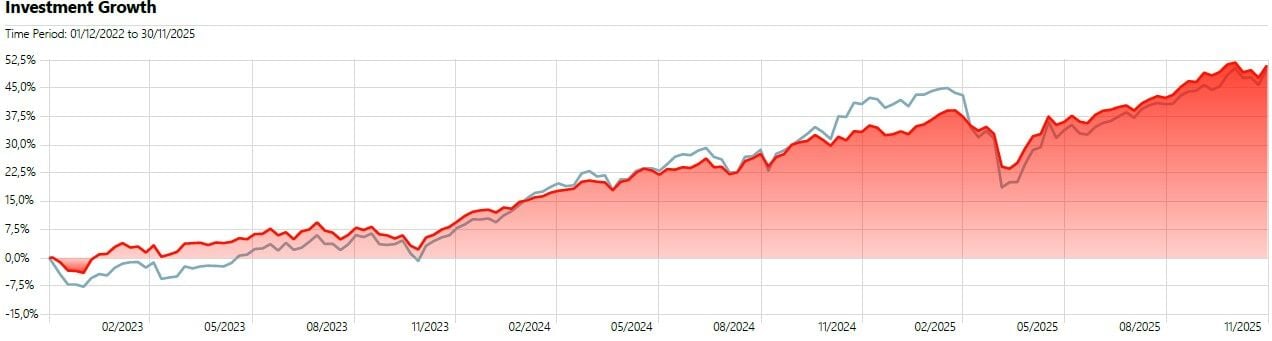

Con un 65% de renta variable, vamos a comparar lo que hace esta cartera frente al MSCI World, que tiene un 100% de renta variable.

Fuente: Morningstar Direct

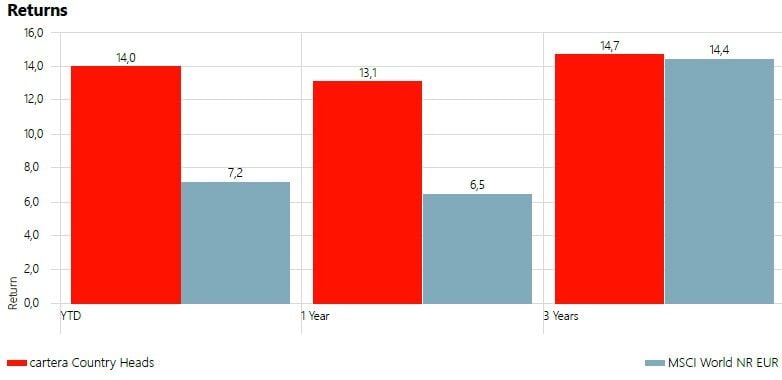

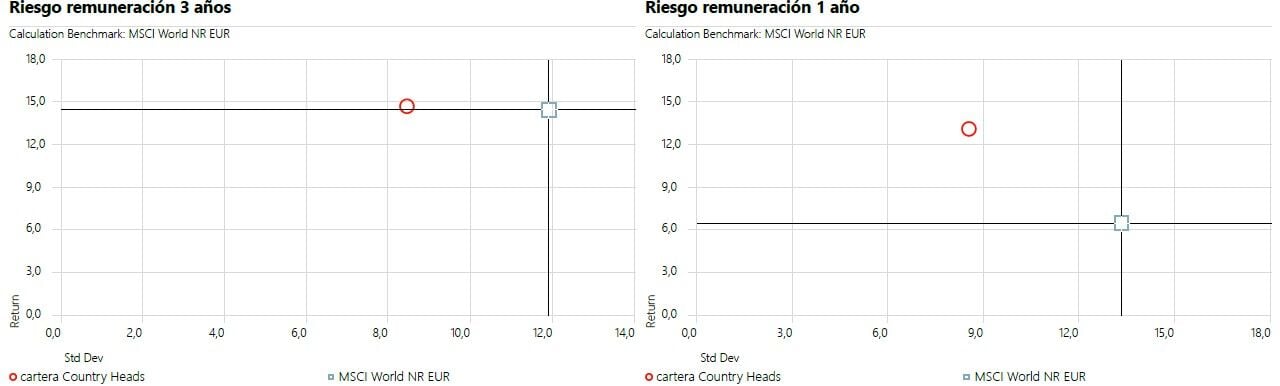

Pues resulta que esta cartera, con mucha menos ponderación de renta variable bate al MSCI World (3 y 1 año, respectivamente). Pero no solo bate la rentabilidad del MSCI World, sino que lo hace con una volatilidad casi 4 puntos por debajo. Para que luego digan que la gestión activa no sirve.

En cuanto a la comparativa de la cartera en lo que concierne a la renta variable es muy similar a la del MSCI World tanto en exposición sectorial, como geográfica y de capitalización. Eso sí, con un 65%, como decía.

Y he seguido mirando distintas métricas. La cartera tiene un Alpha de 2. En caídas se comporta mucho mejor. Máxima caída de -6,04% frente a -12,48% del MSCI World. Logra captar el 83,75% de las subidas, mientras que solo cae un 60,9% de lo que lo hace el MSCI World.

La volatilidad de una apenas supera el 8% frente al 12% del MSCI World

Por ejemplo, la ratio de Kurtosis, que mide el peso de las colas de la distribución, es decir, la probabilidad de rentabilidades extremas es de -0,09, frente a 1,05 del MSCI World. Por simplificar, Kurtosis alta y positiva indica más riesgo de rentabilidades extremas. Cuanto más se acerca a 0 es más normal. Y si es negativa, quiere decir que tiene menos eventos raros de lo habitual. Otra ratio que mido es Sortino. Esta ratio es como Sharpe, pero solo se ajusta al riesgo negativo. Es decir, penaliza la volatilidad en caídas, no la volatilidad positiva. Así, cuanto más elevada sea esta ratio, mejor. A los inversores muy prudentes les aconsejo utilizar mejor esta ratio que Sharpe… Pues bien, la cartera de los Country Heads es 2,2, frente al 1,9 del MSCI World. Esto quiere decir que la cartera protege bastante mejor frente a caídas, generando más rentabilidad por cada unidad de riesgo que se asume. Pero también sale mejor la cartera en VaR y otras…

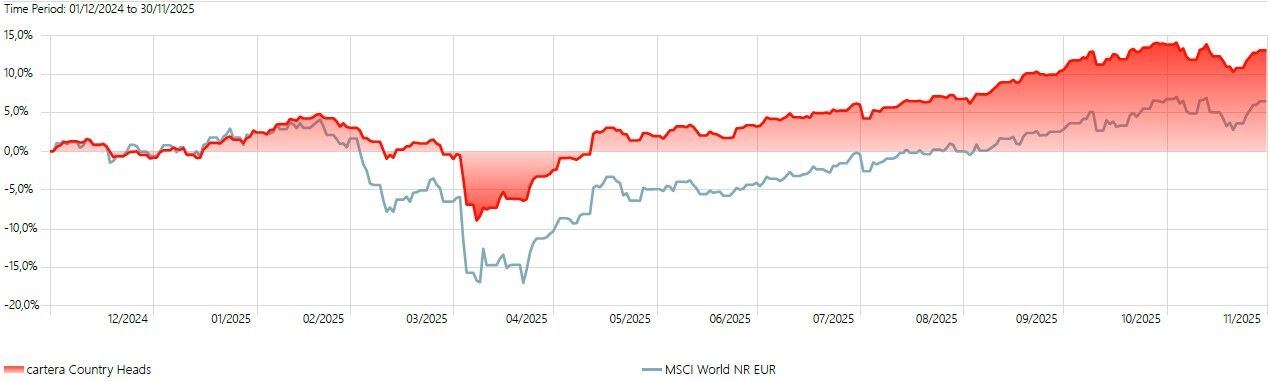

Y si eres de los que no quiere mirar cosas tan raras y se va a lo más habitual, baste observar los gráficos que pongo ahora, en donde se aprecian las mayores rentabilidades y la menor volatilidad.

Fuente: Morningstar Direct

Poco más que añadir. Si quieres construir una cartera buena, la gestión activa sigue teniendo su papel. Y no es que me lo invente. A la vista están los resultados.

No estoy a favor de la gestión activa -sin denostar la pasiva, que tiene su espacio- porque tenga un toc. Es que realmente aporta valor.

Si quieres ideas de fondos para construir una buena cartera no tienes más que seguir nuestros análisis y echar un vistazo a nuestra Focus List.