Este experto dice en su Carta Mensual

que China crecerá algo menos y de forma distinta a cómo lo viene haciendo pero crecerá mucho. Las economías desarrolladas, con EEUU a la cabeza, también lo harán y probablemente algo más que en los últimos años. “España seguirá a la cabeza de crecimiento entre las economías europeas y lo hará sobre unas bases más sólidas, lo que nos permite afinar que lo mejor está por delante: estamos en las primeras fases, aun creciendo por encima del 3%, de una recuperación sólida y duradera que pone de manifiesto el cambio de modelo productivo en nuestro país”.

El gestor dice que esto siempre y cuando el gobierno que se forme tras las elecciones apueste por seguir la misma senda. Aunque deja claro que las elecciones autonómicas y la evolución de las encuestas han descartado la posibilidad de un gobierno radical a partir del 21 de diciembre. Y en ningún de los casos parece que exista riesgo de reversión a las políticas que nos han permitido ser líderes en crecimiento económico.

En cuanto a los mercados, dice este experto que el proceso de concentración bancaria resulta inevitable pues tanto el regulador, del que parece haber surgido la iniciativa, como los distintos bancos, actúan en sintonía en este asunto. “Cada vez que cualquier de las partes implicadas ha tenido un micrófono cerca ha dicho lo mismo, la misma excusa: las ganancias de eficiencia. Y, tirando de bola de cristal y observando la velocidad de los acontecimientos, podemos hacer cábalas sobre cómo puede quedar el sector en algunos meses”.

Por un lado, hay un grupo de bancos pequeños, fundamentalmente antiguas cajas, que se han visto obligadas a convertirse en bancos cotizados, que a ojos del regulador no tienen mucho sentido como independientes. La solución preferida por las autoridades pasa por un reparto entre los bancos grandes a su mejor criterio; la favorita de los implicados, probablemente, pase por juntarse entre ellos.

Y parece que, después de todo lo vivido durante los últimos años, al Banco de España no le va a temblar la mano a la hora de concluir el proceso de concentración del sector. Por otro, está Bankia. Y, aunque parece que una salida a plazos no represente la mejor forma de maximizar el precio (que es, lógicamente, el fin último del gobierno), el calendario de salida del FROB del capital de la entidad está ya a la vuelta de la esquina. Con ese proceso, las posibilidades de una fusión con algún grande se incrementan: resulta más fácil vender un 10% o un 15% de un gran banco –que sería la participación que tendría el FROB en la nueva entidad- que el 60% de uno mediano, cuando además todo el mundo sabe que estás forzado a hacerlo.

Las sinergias de las integraciones bancarias son evidentes y el nuevo grupo sería probablemente el líder de la banca en España. Solo un nombre me viene a la cabeza como claro candidato por ser el caballero blanco del Gobierno en esta operación. Además, es probable que, con este movimiento, se abra la veda a otras operaciones paralizadas durante años por el clima general, pero no por falta de ganas. Este experto se reafirma en la misma opinión que hace un mes –aunque entonces, reconozco, fue más rompedora-: no debería resultar extraño que la bolsa española volviera, por lo menos, a los máximos de 2015 antes de final de año y que desde los niveles actuales supone revalorizaciones superiores al 10%.

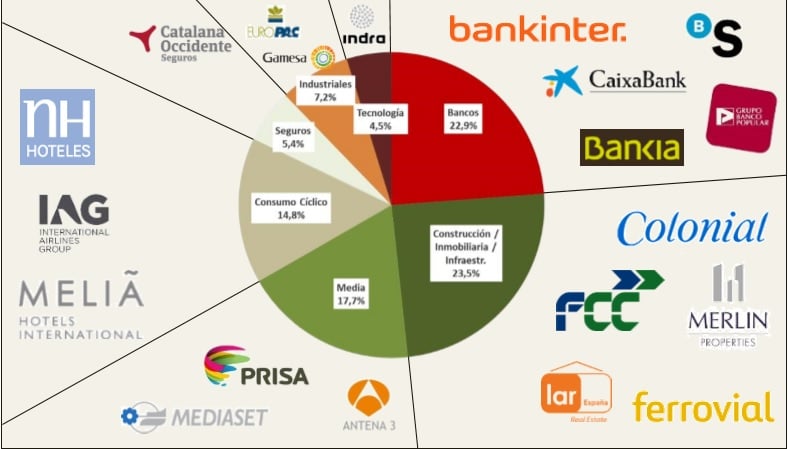

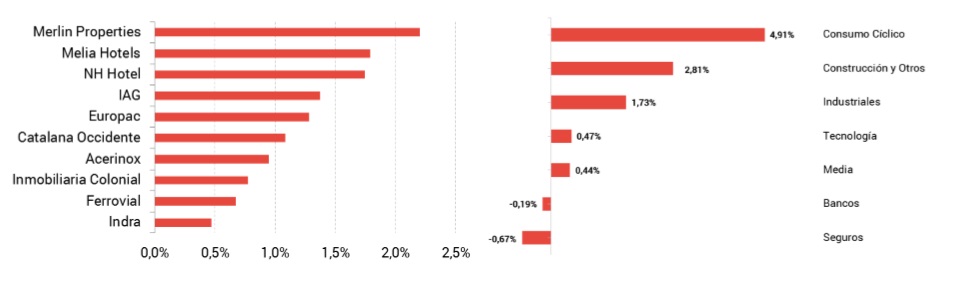

Sobre la cartera, y respecto al último mes, este gestor ha reducido su peso en casi todos los sectores en favor del industrial, donde ha iniciado posiciones en Gamesa.

Cartera Okavango Delta