Añadir Estrategias de Inversión en Google

Por ejemplo, el crecimiento salarial interanual en la eurozona durante el primer trimestre —el 2,4 %, más lento que el 4,1 % registrado durante el cuarto trimestre— generó llamamientos para que el Banco Central Europeo (BCE) volviera a recortar los tipos. (i) Sugieren que los salarios influyen en la inflación, por lo que un crecimiento más lento indicaría que la economía se está desacelerando y que el BCE podría reducir su tipo de interés de referencia para apoyar el crecimiento económico sin arriesgarse a reactivar la inflación. Sin embargo, tras analizar la historia y la literatura económica para formar su opinión, Fisher Investments España concluye que los salarios responden a la inflación y que la teoría mencionada en las líneas previas no es correcta. En nuestra opinión, si el inversor aplica la óptica correcta, podrá diagnosticar mejor las condiciones económicas que se avecinan.

La suposición de que los salarios determinan la inflación se basa en el trabajo del economista del siglo XX A. W. Phillips, quien afirmaba haber demostrado que existe una relación entre el desempleo, los salarios y la inflación. (ii) El elemento clave de esta relación es la espiral salario-precio, la cual implica que, cuanto más rápido aumentan los salarios, más se dispara la inflación. El ciclo sería el siguiente: Cuando la tasa de desempleo es baja, las empresas se ven obligadas a subir los salarios, lo que a su vez las lleva a aumentar los precios para compensarlo, lo que exige nuevos incrementos salariales, que las empresas deben contrarrestar subiendo nuevamente los precios, lo que genera más inflación, y así sucesivamente. Las principales autoridades monetarias mundiales, como la Reserva Federal de Estados Unidos (Fed), adoptan este concepto. Por ese motivo, cuando el crecimiento salarial se acelera suelen hacerse llamamientos en favor de una política monetaria más restrictiva para frenar la inflación, según indican los análisis de las noticias financieras llevados a cabo por Fisher Investments .

Sin embargo, el ganador del Premio Nobel Milton Friedman desmintió esta teoría hace décadas. A finales de los años 60, Friedman enseñó que las empresas compiten por la mano de obra utilizando los salarios reales (ajustados a la inflación). (iii) Es decir, los empleadores compiten por los candidatos ajustando sus salarios potenciales según las tasas de inflación pasadas; de lo contrario, pierden la oportunidad de atraer nuevos talentos. Eso implica que los salarios son consecuencia de la inflación, y no al revés. Dicho de otra forma, según el argumento de la espiral salario-precio, la inflación causa inflación —una falacia lógica—. Por el contrario, la inflación constituye un fenómeno monetario que se produce cuando una cantidad de dinero demasiado grande persigue una cantidad finita de bienes y servicios.

Según los análisis de la historia económica llevados a cabo por Fisher Investments España para formar su opinión, esta situación suele darse de la siguiente manera: la inflación comienza a acelerarse cuando la oferta monetaria crece más rápido de lo que la economía puede absorber, lo que genera un exceso de dinero que persigue una oferta limitada de bienes y servicios. Los precios de consumo se ajustan en respuesta, como una forma de regular la demanda, pero esto perjudica el poder adquisitivo de los hogares, que requieren aumentos salariales para recuperar su nivel de vida. Dado que la cantidad de trabajadores es limitada y estos exigen una mayor compensación por la inflación pasada, los salarios aumentan con retraso a medida que los empleadores compiten por ellos. Luego, cuando la inflación finalmente cede y empieza a enfriarse, el crecimiento salarial nominal también disminuye, ya que las empresas no necesitan ofrecer primas tan altas para atraer y retener talento. Así, el crecimiento salarial nominal tiende a rezagarse con respecto a la tasa de inflación y solo se modera después de que el aumento de los precios de consumo se ha desacelerado.

Este es el proceso normal mediante el cual los consumidores recuperan poder adquisitivo tras períodos de elevada inflación. Históricamente, así es como las sociedades han superado estos períodos, y nuestros análisis muestran que los precios rara vez retroceden de forma generalizada para el conjunto de la economía.

Para visualizar mejor esto, consideremos el incremento salarial y la inflación en la eurozona tras las restricciones por la covid. Numerosos indicadores económicos muestran que las restricciones gubernamentales afectaron a segmentos clave de la cadena de suministro mundial y redujeron la oferta general de bienes y servicios, mientras que la oferta monetaria crecía rápidamente, lo que impulsó la inflación al alza. (iv)

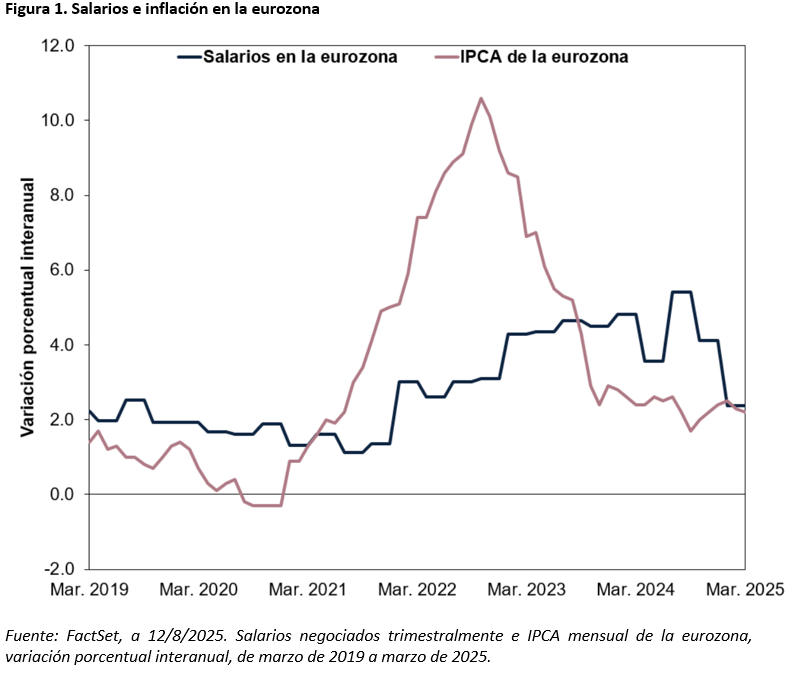

Por lo tanto, a principios de 2021 la tasa de inflación de la eurozona comenzó a elevarse por encima de su media a largo plazo, hasta que alcanzó un máximo del 10,6 % interanual en octubre de 2022. (v) Luego se redujo gradualmente, hasta llegar a los niveles previos a la pandemia a principios de 2024. (vi) El incremento salarial comenzó a acelerarse en el tercer trimestre de 2021 —luego de que los precios comenzaran a acelerarse—, llegó al 5,4 % interanual en el primer trimestre de 2024, y desde entonces ha ido disminuyendo gradualmente. (vii) En la figura 1 se ilustra este ciclo.

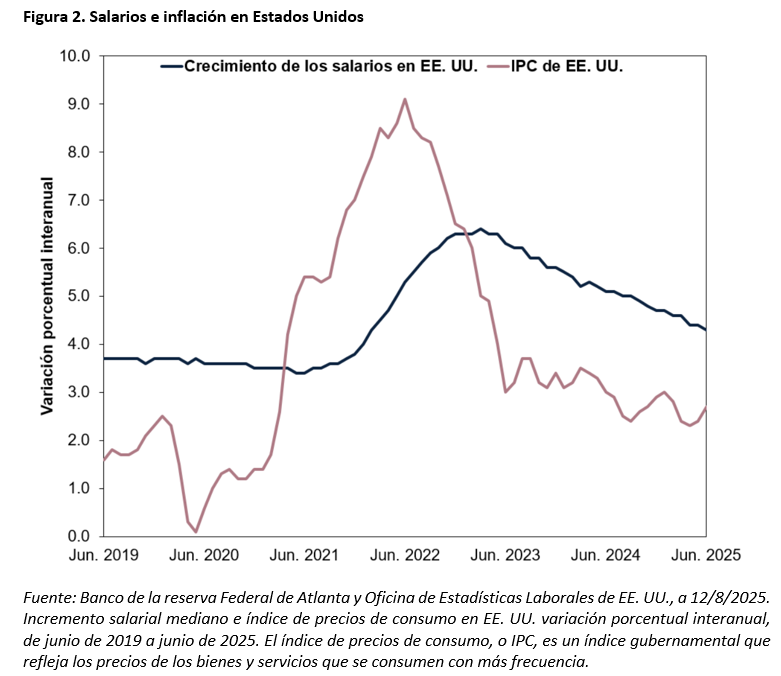

En Estados Unidos se registró el mismo patrón, como puede observarse en la figura 2.

Por eso, pensamos que el reciente descenso de los salarios de la eurozona es bastante normal. Están siguiendo la típica trayectoria a la baja tras la desaceleración de la inflación y ayudando a los consumidores a recuperar parte de su poder adquisitivo. Aun así, muchos de los analistas que seguimos advierten de que un crecimiento salarial superior a la inflación podría reavivar las fuertes alzas de precios. Nosotros, sin embargo, opinamos que este pesimismo se centra en acontecimientos que ya pertenecen al pasado. A nuestro juicio, estas inquietudes demuestran que la renta variable aún tiene muchos ladrillos en su muro de preocupaciones, lo cual es alcista, según indican los análisis de la historia del mercado llevados a cabo por Fisher Investments España.

No se pierda las últimas noticias y perspectivas de los mercados de Fisher Investments :

Fisher Investments es el nombre comercial utilizado por la sucursal en España de Fisher Investments Ireland Limited, (“Fisher Investments España”). Fisher Investments Ireland Limited es una sociedad de responsabilidad limitada constituida en Irlanda que opera bajo la denominación de Fisher Investments Europe (""Fisher Investments Europe""). Fisher Investments Ireland Limited y su nombre comercial, Fisher Investments Europe, están inscritos en el Registro Mercantil de Irlanda con los números 623847 y 629724. Fisher Investments Europe está regulada por el Banco Central de Irlanda. El domicilio social de Fisher Investments Europe es 2 George’s Dock, 1st Floor, Dublin 1, D01 H2T6 Ireland. Fisher Investments Europe externaliza parcialmente diversos aspectos de las funciones cotidianas de asesoramiento de inversión, gestión de carteras y operaciones bursátiles a sus filiales.

El presente documento recoge la opinión general de Fisher Investments Europe y no debe ser considerado como un servicio de asesoramiento personalizado en materia de inversiones o fiscal ni un reflejo de la rentabilidad de sus clientes. No se garantiza que Fisher Investments Europe siga sosteniendo estas opiniones, las cuales pueden cambiar en cualquier momento a la luz de nuevos datos, análisis o consideraciones. La información que figura en el presente documento no pretende ser una recomendación o un pronóstico de las condiciones del mercado. En su lugar, tiene por objeto esclarecer los aspectos tratados. Los mercados actuales y futuros pueden diferir ampliamente de los que se describen en este documento. Asimismo, no se garantiza la exactitud de ninguna de las hipótesis empleadas en los ejemplos contenidos en el presente documento

(i) ʺEurozone Wage Growth Declines, Likely Prompting Further ECB Easing Measuresʺ, Jason O’Dowd, Irish Examiner, 23/5/2025. Consultado a través de Bizbrief.

(ii) ʺThe Relation Between Unemployment and the Rate of Change of Money Wage Rates in the United Kingdom, 1861 – 1957ʺ, A. W. Phillips, Economica, noviembre de 1958.

(iii) ʺThe Role of Monetary Policyʺ, Milton Friedman, The American Economic Review, Vol. LVIII, marzo de 1968.

(iv) Fuente: FactSet, a 12/8/2025. Declaración basada en el agregado monetario M3 y el índice armonizado de precios de consumo de la eurozona, de julio de 2019 a julio de 2025. El índice armonizado de precios de consumo (IPCA) es un índice gubernamental que refleja los precios de los bienes y servicios que se consumen con más frecuencia. El M3 es la medida más amplia de la oferta monetaria publicada por el BCE; incluye billetes, monedas, reservas bancarias, cuentas corrientes, depósitos de ahorro, fondos del mercado monetario, depósitos a hasta dos años (pequeños y de mayor cuantía), fondos institucionales del mercado monetario y otros activos líquidos de mayor tamaño.

(v) ibid.

(vi) ibid.

(vii) Fuente: Eurostat, a 12/8/2025.