Añadir Estrategias de Inversión en Google

Los analistas de Bankinter reiteran su recomendación de ‘comprar’ para CaixaBank y elevan el precio objetivo hasta los 12,85 euros por acción, desde los 12,70 euros anteriores. La entidad “es una opción defensiva en la banca europea con fundamentales sólidos y exceso de liquidez”, además de ser “líder en España” y contar con “una rentabilidad interesante”.

La nueva valoración supone un potencial alcista de un 13,6% frente a la cotización actual. Las acciones del banco catalán acumulan una subida de un 57% frente a los 7,204 euros del 23 de junio del año pasado, los mínimos de las últimas 52 semanas, y vuelven a tener a tiro de piedra (-2,29%) los máximos históricos conquistados el4 de febrero, cuando llegaron a tocar los 11,575 euros.

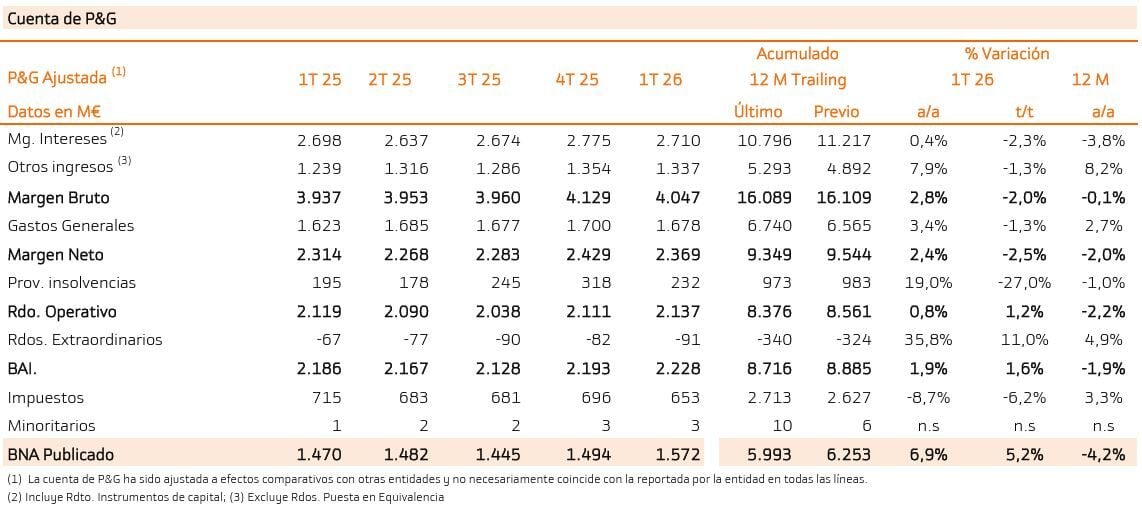

El analista Rafael Alonso explica en un informe que CaixaBank batió las expectativas con sus resultados del primer trimestre, poniendo sobre la mesa un beneficio de 1.572 millones de euros “gracias al dinamismo de la actividad comercial” y “con un mix de ingresos interesante (+7,5% en comisiones), mejoras de eficiencia y un coste del riesgo/CoR bajo”.

El experto explica su consejo de ‘comprar’ ya que CaixaBank “ha demostrado ser un valor defensivo en la banca europea, con una revalorización >5,0% en 2026/YTD (vs-1,0% en el selectivo de bancos europeos)”. La rentabilidad/RoTE “avanza en la buena dirección (17,6% vs 17,5% en 2025), con un perfil de riesgo bajo y exceso de capital”, y “la actividad comercial gana inercia (+7,2% en inversión crediticia), con márgenes razonables (300pb vs 302pb en 4T2025) y un CoR bajo (0,22%; sin cambios vs 4T2025)”.

Asimismo, la morosidad baja a mínimos históricos (1,98% vs 2,69% en España) con una ratio de capital confortable (CET1~12,51% vs 11,5%/12,5% objetivo) y una política de remuneración “atractiva para los accionistas”.

Por último, Alonso destaca que el equipo gestor mantiene “un guidance 2026 positivo a pesar de la incertidumbre macro, con un Margen de Intereses >11.000 millones de euros (>3,0%), CoR<0,25% (vs 0,22% en 2025) y rentabilidad/RoTE >18,0% (vs~18,0% ant.). Además, reitera los objetivos del plan estratégico 2025/2027 que pasan por un Margen de Intereses ~12.500 millones de euros en 2027e, con morosidad a la baja (<1,75%) y RoTE ~20,0% en 2027e.