Añadir Estrategias de Inversión en Google

Dentro del viejo continente encontramos fondos que este año lo están haciendo muy bien. Pero es más complicado encontrar que sean buenos de forma consistente. Por supuesto que los hay, y no pocos. Pero ahora es fácil señalar con el dedo. La gracia de esto no es que una estrategia brille un año, sino que vaya dando al inversor una rentabilidad y una consistencia a largo plazo. Y eso es lo que hace el JPMorgan Europe Strategic Value Fund.

Cuando hay obsesión por la tecnología, resulta que hay gestores que no saben que existe. Y, sí, logran rentabilidades más que buenas. ¿Qué hace exactamente este fondo y por qué podría ser una alternativa siempre en el mercado europeo?

Os doy la versión corta. El fondo hace exactamente lo que dice su nombre. Se trata de una estrategia centrada en compañías europeas infravaloradas . No porque sean malas, claro, sino porque están cotizando por debajo de lo que realmente valen . Es lo que conocemos por valor , pero con un análisis realizado por algunos de los mejores analistas del mundo.

Fuente: Carlos Arenas Laorga

Como veis, el fondo bate en todos los periodos a los índices de referencia , obteniendo ¡atención! Un 21,2% anualizado a 5 años . Sí, hablamos de un fondo value europeo, no de las 7 Magníficas…

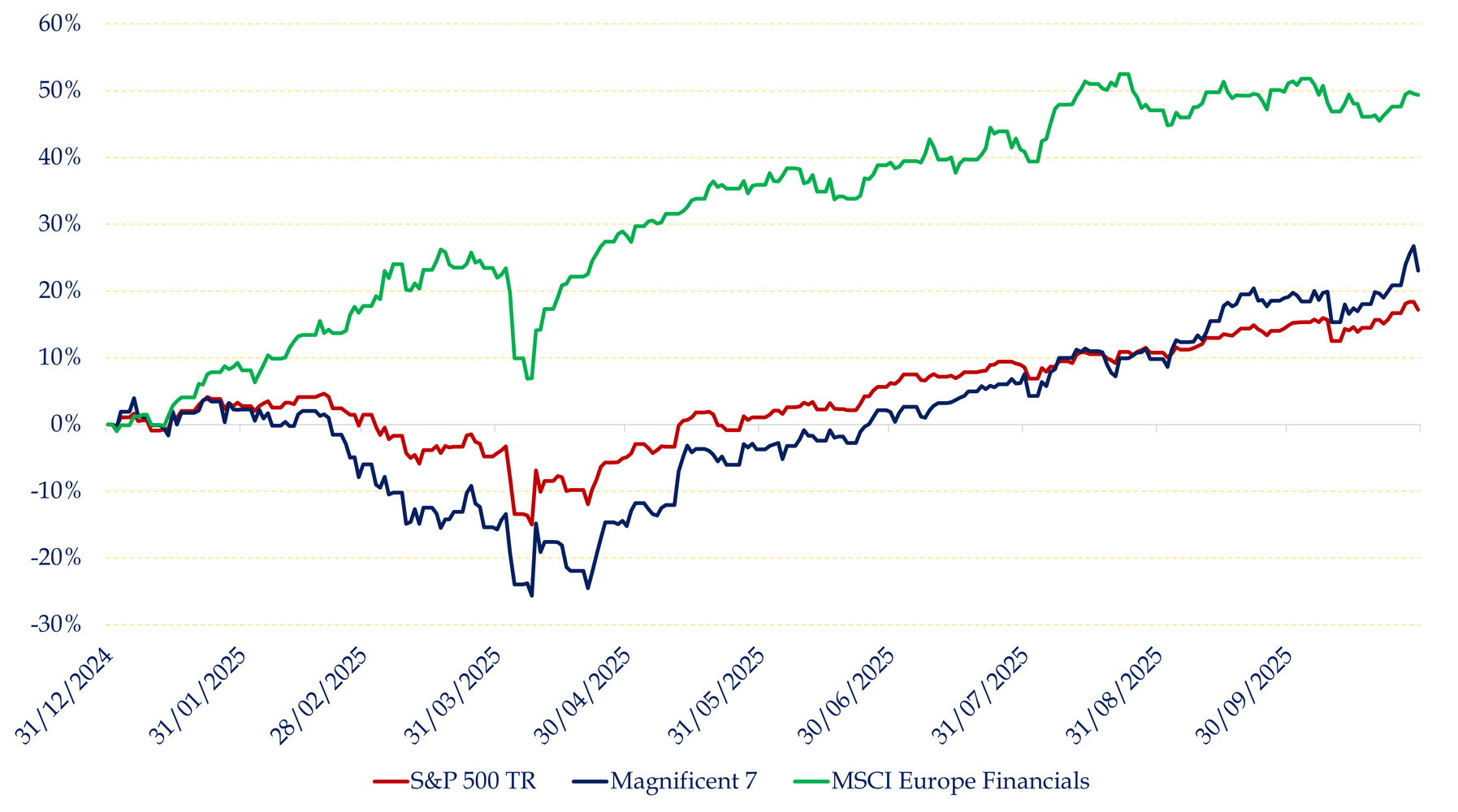

Y este año, en el que no está nada mal lo que han hecho las tecnológicas americanas, los bancos europeos llevan un contundente 63,5%. Pero bueno, para ser estrictos, vamos a comparar a esas 7 magníficas con todo el sector financiero…

Fuente: Carlos Arenas Laorga

Como veis, sigue arrasando. Y lo normal es que, querido lector, pienses que esto es precisamente lo que hay que evitar: entrar tarde. Es cierto, hay que evitarlo. Pero recordemos que este fondo es consistente a largo plazo y, sobre todo, voy a darte un dato que a mí me ha dejado casi en shock. ¿Sabes cuál es el PER estimado a 12 meses vista de cada uno de estos 3 activos de los que estamos hablando? De 36 para las 7 Magníficas; de 22,2 para el S&P 500; y ¿para la banca europea? 9. Repito: 36, 22 y 9. Ahora piensa si el fondo de JPM está caro o no, cuando tiene una sobreponderacion en sector financiero.

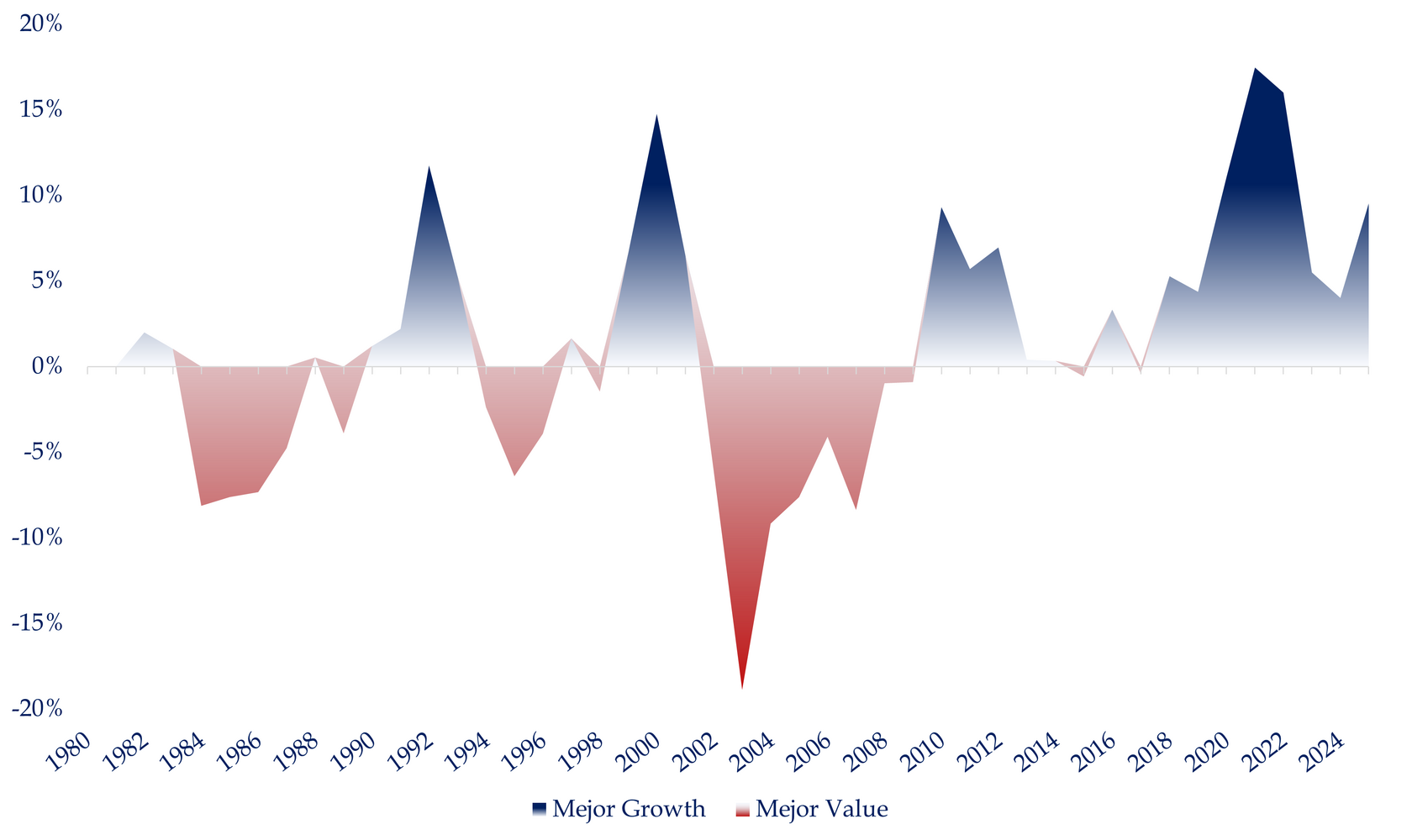

Las acciones value en Europa cotizan con uno de los descuentos más amplios frente al growth en más de 20 años.

Cuando los tipos de interés subieron, las valoraciones de los activos growth cayeron, mientras que muchas empresas value aguantaron el chaparrón bastante mejor. La banca incrementó márgenes incluso. Ahora, con los tipos más bajos, la banca otorga más créditos. Es crecer por margen o por volumen. Y han aprovechado ambas. Además, con las bajadas de tipos se incrementa el valor de sus activos (deudas a largo plazo) y se reduce el de sus pasivos (depósitos a la vista). La nueva situación de tipos de interés sigue favoreciendo a los negocios sólidos, no a los castillos en el aire.

Siemprelo decimos, pero no pasa nada por repetir. Los estilos de inversión no son hegemónicos eternamente. Los ciclos tienen principio y fin. No digo que se haya terminado ninguno, pero el value lo está haciendo muy bien cuando era el apestado de la inversión. Salvo por fondos como este que dan una rentabilidad anualizada de más del 20%...

Fuente: Carlos Arenas Laorga

El JPMorgan Europe Strategic Value Fund no es un fondo más de acciones baratas. Es una estrategia con 26 años de track record y 20 de ellos batiendo a su índice de referencia; un proceso sistemático pero no automático; un enfoque style-pure, es decir, no disfrazan el fondo con apuestas growth cuando sopla el viento en contra. Aquí se hace value, siempre.

Por supuesto que este fondo no tendrá la próxima NVIDIA, pero tampoco es lo que buscan. Y con la consistencia demostrada no les hace falta. Yo prefiero no sobre pagar por algo y recibir cada año un 20% en promedio. Creo que tú también…