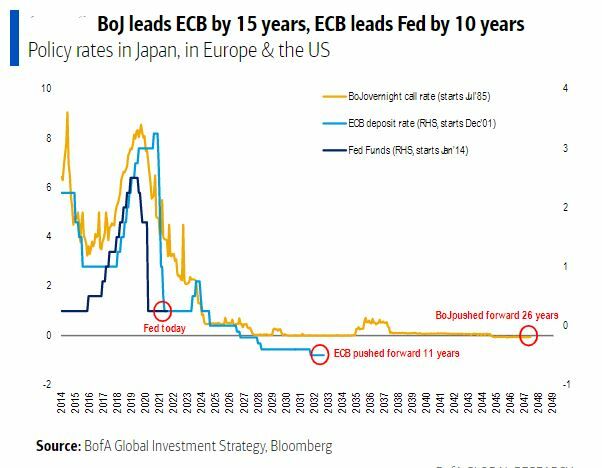

Añadir Estrategias de Inversión en Google

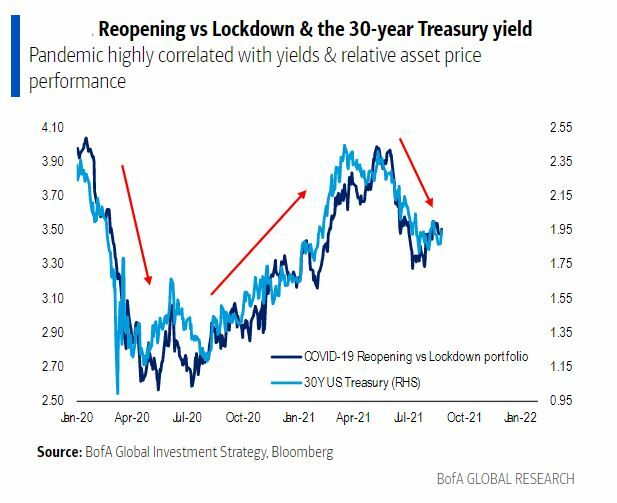

El estímulo interminable parece tener fecha de fin. Esto hace que muchos vean el final de la pandemia como algo muy negativo para Wall Street. Y es que ésta ha tenido – y seguirá teniendo – impacto en todo tipo de activos. El último informe de Bank of America Global Research habla de que la batalla entre nuevos bloqueos en la economía y la reapertura ha provocado importantes movimientos en los precios de los activos. El rendimiento de las cestas de reapertura frente a bloqueo está altamente correlacionado con los rendimientos de los bonos, así como el rendimiento de los bonos high yield frente a los investment grade, las acciones de pequeña capitalización frente a las de gran capitalización el valor frente al crecimiento…la variante Delta en los últimos dos meses ha provocado que el “bloqueo” supere a la “reapertura”

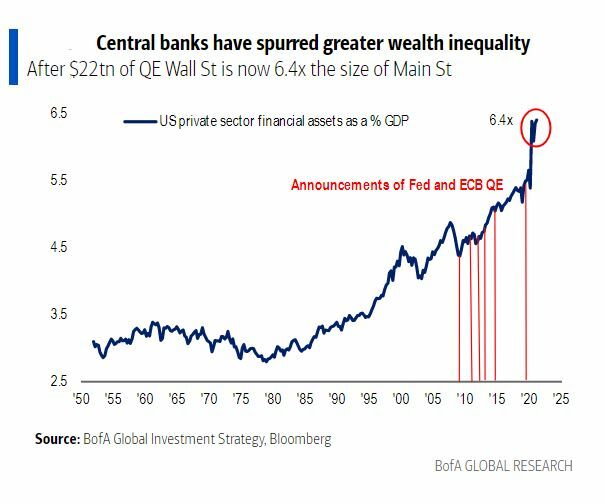

La respuesta de los bancos centrales a la COVID-19 ha "acelerado" la desigualdad; entre 1950 y la burbuja tecnológica de finales de los 90, la relación entre los activos financieros del sector privado de EE.UU y el PIB de EE.UU osciló entre 2,5x y 3,5x. 5x; la política intervencionista radical desde la crisis financiera mundial ha hecho que los bancos centrales mundiales compren 22,4 billones de dólares en activos financieros (la Fed y el BCE han puesto en marcha 7 programas de flexibilización cuantitativa “impulsando la valoración de los activos financieros en EE.UU. hasta 6,4 veces el tamaño del PIB”.

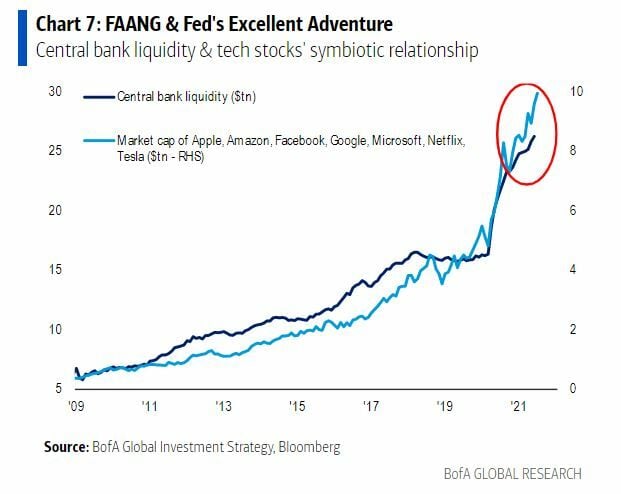

Cada hora, la capitalización de las tecnológicas ha aumentado en 780 millones de dólares

Además, la determinación de la Fed de avivar la exuberancia de Wall Street ha sido particularmente positiva para el sector tecnológico de EE.UU.; la capitalización de mercado de las FAAMG + Netflix y Tesla equivale al tercer país más grande del mundo en términos de PIB; la Fed ha sido el mejor amigo de la tecnología durante los últimos 10 años.

No es casualidad que desde el estallido del COVID-19 los bancos centrales mundiales hayan comprado 834 millones de dólares en activos financieros cada 60 minutos... y cada 60 minutos la capitalización bursátil de las acciones tecnológicas mundiales haya aumentado 780 millones de dólares.

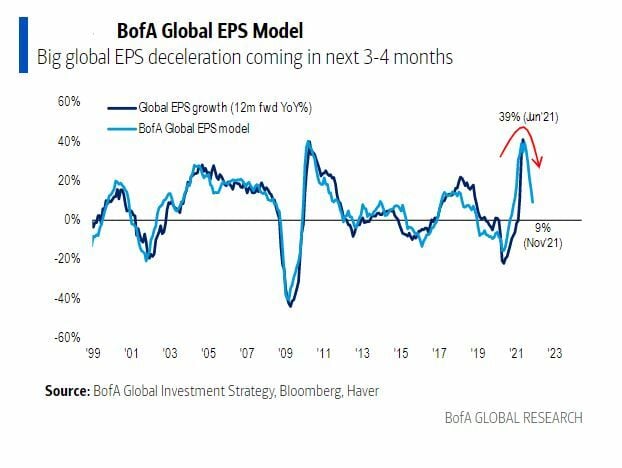

Todo esto además ha tenido un impacto en los beneficios. Según el modelo BofA Global EPS, el pico global de beneficios por acción fue de en torno al ≈ 40% en abril (modelo impulsado por el FCI de China, las exportaciones de Asia, el PMI global, la curva de rendimiento de EE.UU.). Este mismo modelo prevé que el beneficio por acción global se desacelere bruscamente hasta el 9% en noviembre básicamente debido a la inflación, la presión sobre la oferta, la falta de voluntad de las compañías por aumentar los inventarios, el pico de consumo de EEUU, la debilidad económica en china, los riesgos geopolíticos…

Con los que la desaceleración del crecimiento de los beneficios significa que tácticamente la calidad y los activos defensivos deben estar por encima de los activos de peor calidad y cíclicos.