Añadir Estrategias de Inversión en Google

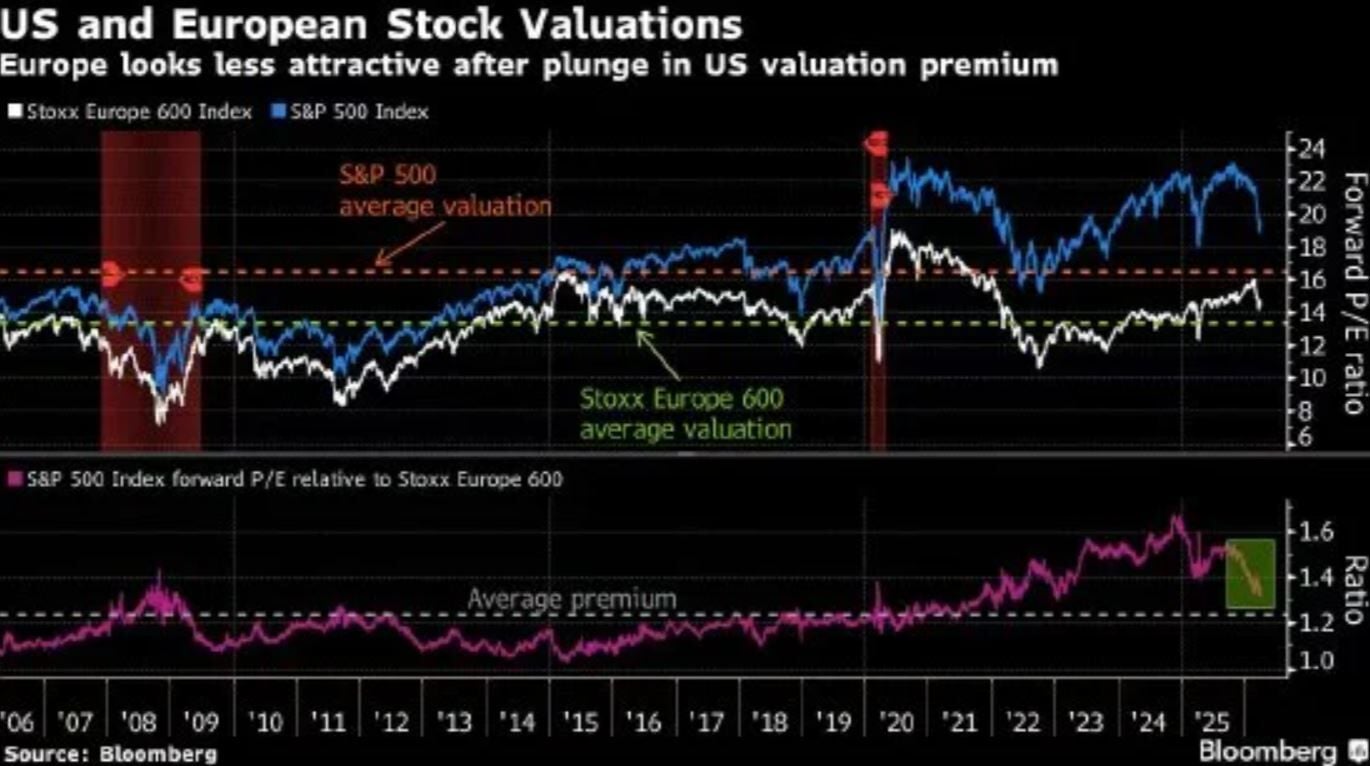

Dicen desde BlackRock que Europa pierden tracción frente a Estados Unidos en la esfera de la renta variable. Algo que es una gran novedad si tenemos en cuenta que el Viejo Continente, con PERs mucho más asequibles y baratos que los de los valores de Wall Street...hasta ahora.

Dice Helen Jewell, responsable internacional de inversiones de renta variable de la mayor gestora del mundo que dos factores están cambiando el sesgo de los expertos sobre la conveniencia de mirar a Estados Unidos a la hora de invertir.

Señala que en los debes de las acciones europeas encontramos, tanto el incremento exponencial de los costes energéticos como el aumento de valoración de los activos. Y es que el conflicto armado en Oriente Medio ha puesto contra las cuerdas a un Viejo Continente en modo 'shock energético'.

Consideran desde BlackRock que "no se pueden hacer grandes declaraciones afirmando que Europa está barata ahora. Hace un año existía una brecha de valoración muy interesante. Esa brecha se ha cerrado y, desde la perspectiva energética, Europa está mucho más expuesta… así que tenemos que ser un poco más selectivos a la hora de buscar oportunidades", señaló Jewell.

Destaca la analistas de BlackRock que "el continente es particularmente vulnerable al impacto de las fluctuaciones globales de los precios de la energía en el gasto de los consumidores".

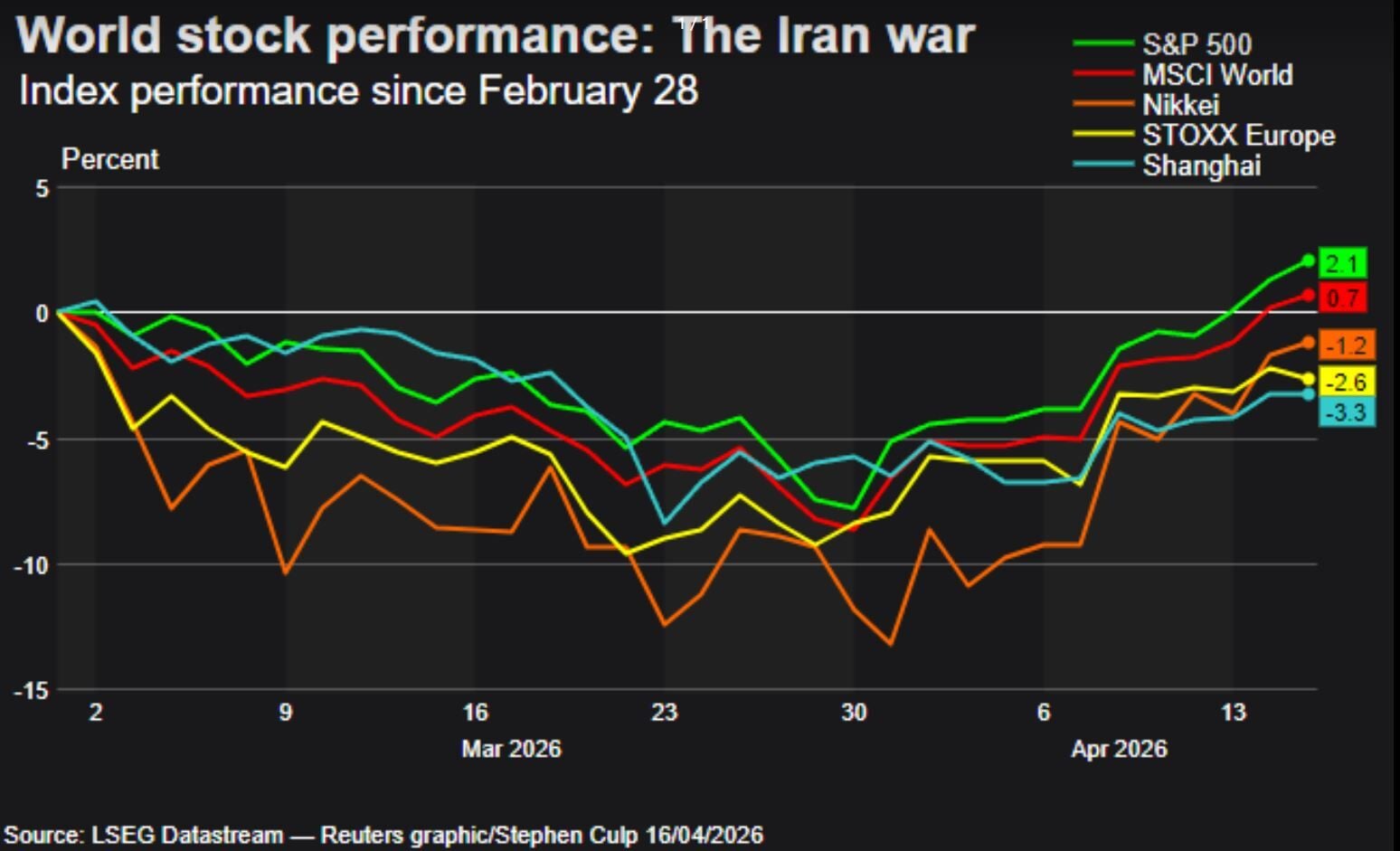

Y es que, si miramos atrás, y a pesar del año vivido de subidas generalizadas y superiores en los indicadores de la vieja Europa frente a S&P 500, DOW JONES Ind Average y Nasdaq OMX, índices como el Stoxx Europe 600 ha perdido cerca de un 12% en su peor momento de la crisis que enfrenta a Irán con Estados Unidos e Israel.

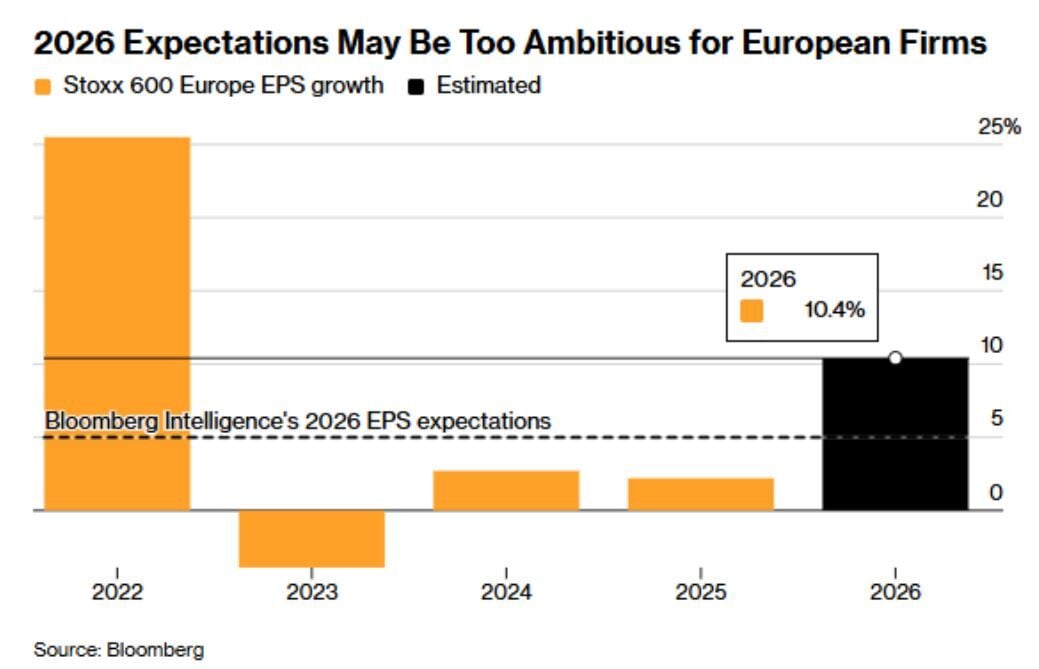

Según una encuesta de Bloomberg, este índice paneuropeo cerrará 2026 con una subida del 1%, y aunque ha experimentado recuperaciones en la última semana, el aumento será difícil de mantener ya que consideran que todavía no refleja por completo los efectos del aumento de los costes energéticos.

Atrás quedan las expectativas optimistas de los gestores respecto del principios de año, cuando se esperaba que los valores más 'agraciados' por las subidas en el último año, principalmente el sector bancario y el defensa, pasaran el testigo a otras áreas del mercado.

Entre los sectores más castigados, desde UBS visualizan, con su estratega Gerry Fowler, los sectores de producción de bienes y de consumo discrecional"

Considera que "los flujos a corto plazo han impulsado un repunte del mercado demasiado brusco, dado este contexto fundamental y la ausencia de inversores globales a largo plazo, que han dejado de comprar acciones europeas recientemente".

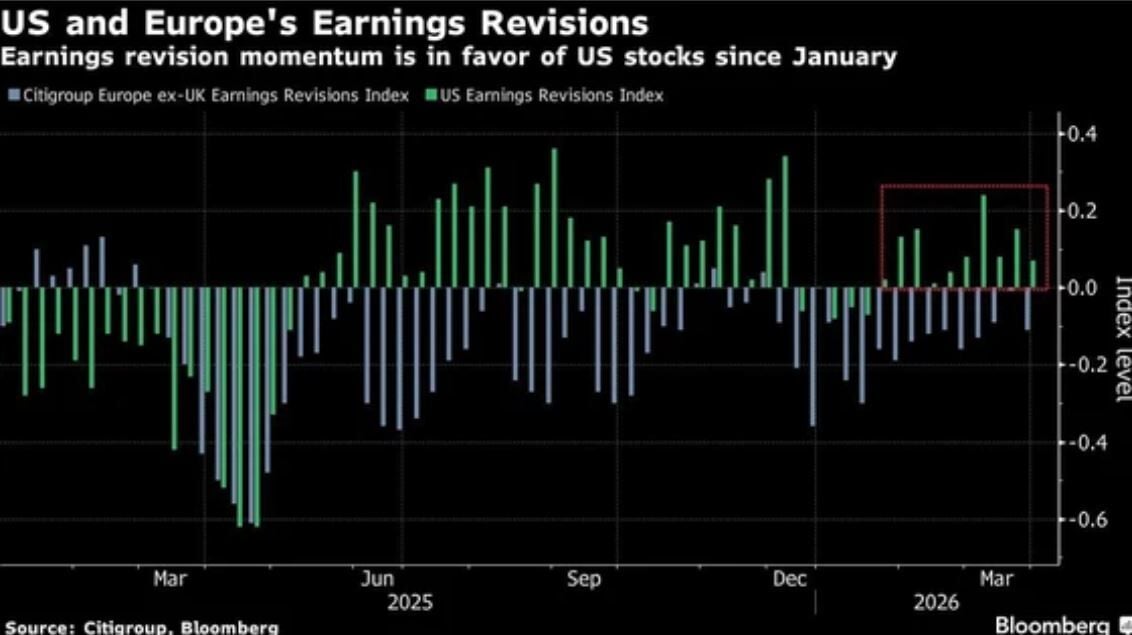

Desde Citigroup ponderan las acciones de Estados Unidos al considerar que las acciones de la eurozona podrían frenarse por el incremento de los precios del crudo, al frenar el gasto público ese incremento y moderarse las, hasta ahora, optimistas estimaciones de las ganancias por acción.

Según la última encuesta de BofA sobre gestores de fondos, Europa se percibe como una de las grandes perdedoras de la guerra, mientras los inversores reducen su sobreponderación en valores de la zona, frente a otros mercados con mejoras o con descensos de menor cuantía.

Pero la guerra ha dado al traste con todo ello, ante la impactación real de la energía. Desde el FMI que acaba de establecer sus previsiones para la eurozona, guerra mediante, indican que el conflicto restará medio punto al crecimiento del PIB en los próximos dos años. Una situación que, dibujando además el escenario más adverso, coloca en 1,7 puntos ese recortes.

Y esto viene de la mano, por ejemplo, de un repunte de la inflación hasta el 2,6% en el presente ejercicio y de la subida de tipos del BCE, al menos en cuarto de punto este año.

Vulnerabilidad que Europa no ha conseguido corregir tras la fuerte advertencia de la invasión rusa de Ucrania que todavía se mantiene. Desde Scope indican que Francia es el menos expuesto, porque solo el 20% de las importaciones de crudo viene de Oriente Medio y con un nivel elevado de energía nuclear.

Además se abren nuevas incógnitas para los viajes, para saber si una prolongación del conflicto puede dejar en tierra a los aviones, con el impacto en el turismo y los viajes de negocios para las aerolíneas, entre las más castigadas entre los sectores cotizados. Pero el ataque al turismo viene por otro frente: los destinos vacacionales, de cara al verano, más expuestos ante la guerra que ya se están viendo afectados y a dónde se dirigirá el flujo de los viajeros.

Por lo que sí parecen decantarse los analistas claramente es por un sector, el de servicios públicos en Europa por una doble vertiente. Desde Barclays sobreponderan las utilities desde neutral por la solidez de sus fundamentos.

Destaca la firma británica que muestra un " impulso de ganancias sólido y creciente en todo el sector", porque consideran que, por un lado el aumento de los precios de la electricidad como del gas como la revisión positiva de su beneficio por acción es más que favorable.

A todo esto se une que se trata de un atractivo defensivo del sector en caso de que se debiliten las perspectivas macroeconómicas", junto con la mejora de la visibilidad de los beneficios en las energías renovables y el apoyo político continuo, dicen desde Barclays.

Una afirmación que respalda JPMorgan, que borra la preocupación que había mostrado para el sector en el segundo trimestre del año centrada en el Gas Natural Licuado y su sobreproducción. Un efecto que califican de 'halo' que favorece a las empresas de servicios públicos integradas verticalmente al propiciar precios más elevados de la electricidad, incrementa el atractivo de la generación renovable de coste fijo y fortalece la justificación de invertir a largo plazo en fuentes de energía autóctonas en Europa.