Banco Santander anuncia un beneficio de 5.106 millones de euros hasta septiembre

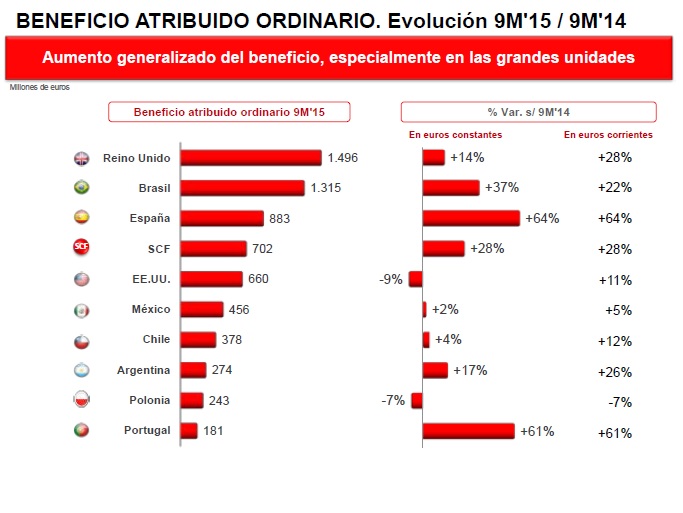

Banco Santander obtuvo en los nueve primeros meses de este año un beneficio atribuido ordinario de 5.106 millones de euros, lo que supone un aumento del 17% con respecto al mismo período de 2014. Los diez mercados principales en los que opera el grupo presentan crecimiento en su beneficio, con la excepción de Polonia, donde baja un 7%.

continúa avanzando en su misión de contribuir al progreso de empresas y familias. En los nueve primeros meses ha concedido financiación por importe de 125.101 millones de euros, con un crecimiento del 8%. De dicho importe, 51.621 han ido destinados a proyectos de empresas; 47.205 millones, a particulares, y los restantes 26.275 millones, a financiación al consumo, tanto de empresas como de particulares. Santander tiene el objetivo de convertirse en el mejor banco comercial, para lo que está llevando a cabo un proceso de transformación comercial, con el foco puesto en la vinculación y satisfacción de los clientes.

A cierre del tercer trimestre, Banco Santander contaba con 13,4 millones de clientes vinculados, lo que supone un aumento del 3% en un trimestre, y permite avanzar en el objetivo de alcanzar 18,6 millones a cierre de 2018. Al tiempo, el número de clientes digitales se ha situado en 15,7 millones, un 5% más en el trimestre, y en camino para alcanzar 30 millones a finales de 2018.

RESULTADOS

Los nueve primeros meses de 2015 presentan un destacado crecimiento de la actividad y de los ingresos, que además se ven apoyados por el favorable impacto de los tipos de cambio, ya que la apreciación de la libra y el dólar supera al impacto de la depreciación del real brasileño. Estos resultados se producen en un contexto muy desigual entre las diferentes economías en las que opera el grupo. Países como España, Estados Unidos y Polonia van a crecer este año por encima del 3%; Reino Unido, México y Chile, más de un 2,5%; Alemania y Portugal, por encima del 1,5%, mientras que Brasil y Argentina registran caída de actividad.

Los tipos de interés oficiales continúan en mínimos históricos en euros, dólares y libras. La mejora del beneficio es consecuencia del aumento de los ingresos básicos, ya que el margen de intereses crece más de un 11% y los ingresos por comisiones aumentan un 6%, mientras que los resultados por operaciones financieras, que son menos recurrentes, caen un 24%. Este mix lleva a que el conjunto de los ingresos crezca un 9%, la misma variación que los costes, lo que conduce a que el margen neto avance también un 9%, hasta situarse en 18.229 millones de euros. La pareja evolución de ingresos y costes, permite que el ratio de eficiencia se mantenga en el 47%, uno de los mejores ratios de la banca internacional.

Las dotaciones para insolvencias restan 7.550 millones de euros al margen neto del grupo lo que supone un 7% menos que hace un año. Este descenso de las provisiones es determinante para que el beneficio atribuido ordinario alcance 5.106 millones, con una mejora del 17%, variación que sería del 12% sin el impacto de la variación de las divisas.

Dicho importe no incluye los 835 millones de euros procedentes de la reversión de pasivos fiscales en Brasil, que se produjo en el segundo trimestre, y que permiten reforzar los ratios de capital.

BALANCE

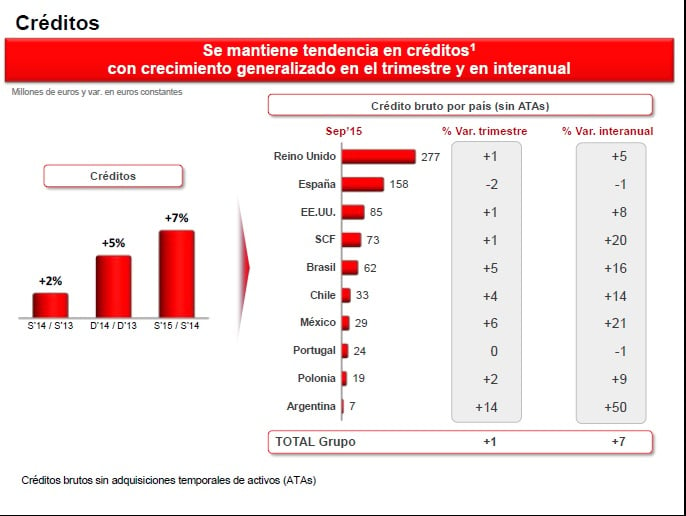

Banco Santander cerró septiembre de 2015 con unos activos totales de 1.320.427 millones de euros, lo que supone un 6% más que en el mismo mes de 2014. El negocio presenta un crecimiento muy equilibrado, ya que tanto la concesión de créditos como la captación de recursos (depósitos y fondos de inversión), crecen un 7% sin efecto de tipo de cambio. La evolución de la actividad sin tener en cuenta la variación de las divisas refleja mejor la progresión del negocio.

A finales de septiembre de 2015, la cartera de créditos ascendía a 790.570 millones de euros, un 6% más que un año antes (7% sin efecto del tipo de cambio). En los nueve primeros meses de 2015 el grupo ha aumentado su cartera de créditos en 32.600 millones.

CARTERAS DE CRÉDITO

En España, el conjunto de la cartera de créditos asciende a 158.181 millones de euros, prácticamente el mismo importe que al cierre de septiembre de 2014. La nueva producción de financiación a empresas crece un 19%. Durante los nueve primeros meses de este año, se han facilitado 9.421 millones en financiación a pymes y microempresas, lo que supone un 22% de aumento. El ritmo de producción en empresas permite que los saldos aumenten en mil millones de euros. La financiación a particulares crece un 34%, con las hipotecas aumentando a ritmos del 33%, tasa que no es suficiente para cubrir las amortizaciones que se produce en el periodo, lo que hace que los saldos sigan bajando.

En Reino Unido, la cartera de créditos se situó en 277.033 millones de euros, con un crecimiento del 5% sobre septiembre de 2014, variación que se convierte en 11% en euros, debido a la apreciación de la libra. Esta evolución se apoya en la financiación a empresas, que crece un 12% en tasa interanual; el negocio hipotecario, que sube un 2%, y la financiación al consumo y vehículos, que aumenta un 45%, en parte por la incorporación de la financiera de PSA en UK en febrero. El crecimiento en hipotecas es similar al del mercado. En cambio, en empresas, el conjunto del sector está bajando mientras que Santander sube.

En Brasil, la cartera de créditos asciende a 61.628 millones de euros, con un crecimiento del 16% en moneda local. La depreciación del real en un 31% en un año provoca que ese aumento de actividad se convierta en un descenso del 20% al trasladar el balance en reales a euros. El mayor avance está en financiación a empresas e hipotecas, que suben un 31% y un 28%, respectivamente. La financiación a pymes también mejora, y crece un 7% interanual.

Santander suma 755.592 millones, con un crecimiento del 7% sin efecto de tipo de cambio, del 4% en euros. En los nueve primeros meses del año, los clientes han incrementado en 24.700 millones de euros sus recursos en el grupo. Los depósitos sin cesiones alcanzan 633.226 millones y los fondos de inversión 122.365 millones, con aumentos interanuales del 6% y del 12% sin efecto tipo de cambio, respectivamente. Todos los mercados crecen en captación de recursos.

En España, el conjunto de los recursos de clientes (depósitos más fondos de inversión) asciende a 222.193 millones a fin de septiembre de este año, con un aumento del 2% en doce meses. La apuesta estratégica por la Cuenta 1|2|3 y el descenso en la remuneración del ahorro provocan un fuerte desplazamiento de recursos desde los depósitos a plazo hacia las cuentas a la vista y los fondos de inversión. Así, los depósitos a plazo caen un 20%, frente a un aumento del 15% a la vista y del 6% en fondos de inversión. Esta estrategia ha permitido reducir el coste de los depósitos en 0,41 puntos en un año.

MOROSIDAD

En cuanto a la tasa de mora, España y Reino Unido continúan mejorando trimestre a trimestre, con descensos acumulados en un año de casi un punto y de tres décimas, respectivamente. En Brasil, en cambio, repunta por segundo trimestre consecutivo, pero aún está 0,34 puntos por debajo de hace un año. La tasa de mora del grupo se sitúa a cierre de septiembre en el 4,50%, lo que supone 0,78 puntos menos que hace un año. El grupo contaba a cierre del tercer trimestre con un volumen de riesgos morosos y dudosos de 37.856 millones de euros, casi 4.000 millones menos que hace un año, para los que tiene constituidas provisiones por importe de 26.918 millones. Esto significa que el 71% de los morosos están provisionados, lo que supone tres puntos más que hace un año.

Por lo que se refiere a los ratios de capital, a comienzos de año el banco realizó una ampliación de capital de 7.500 millones de euros mediante el proceso de colocación acelerada entre inversores institucionales. Al cierre del tercer trimestre, los recursos propios del Banco Santander se situaron en 88.320 millones y los ratios de capital mejoran en el trimestre. El ratio total fully loaded sube en 0,38 puntos, hasta un 12,75%, y el core capital fully loaded aumenta en 0,02 puntos, hasta el 9,85%.

Simultáneamente a la ampliación de capital, el consejo de administración del banco hizo pública su nueva política de dividendo con cargo al ejercicio 2015, que consiste en el pago de cuatro dividendos por importe de 0,05 euros por acción, de los que tres se abonan en efectivo (agosto de 2015, febrero y mayo de 2016) y el otro en acciones o efectivo, a elección del accionista (octubre-noviembre de 2015).

Banco Santander tiene una capitalización bursátil de más de 75.000 millones de euros, que lo sitúa como primer banco de la zona euro. El capital de Santander está en manos de 3.209.138 accionistas y en el grupo trabajan 191.504 empleados que atienden a más de 117 millones de clientes en 12.901 oficinas.