Añadir Estrategias de Inversión en Google

Tras la incertidumbre en las elecciones de Turquía, celebradas el pasado 15 de mayo, BBVA cayó más de un 4% en esa jornada, por su exposición al país, a través del banco Garanti. Pero, pese a ese castigo, sigue sin ser el que peor lo hace de los bancos del Ibex 35. Es más, “lejos de ser el banco que peor lo hace es prácticamente el que mejor lo ha hecho”, apunta Antonio Castelo, especialista en mercados de iBroker.

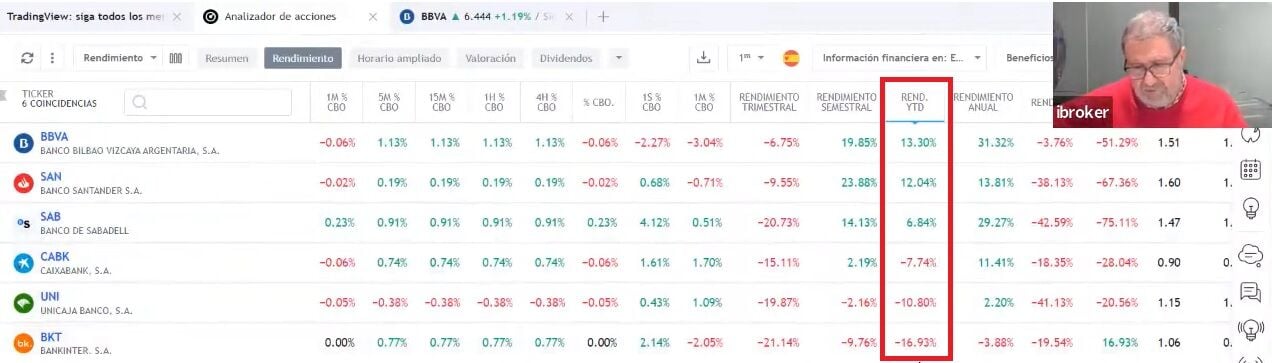

En lo que va de año es el mejor, con un 13,30% de rentabilidad, frente a un 12% del Banco Santander, el único que sigue positivo de los medianos pequeños es Banco Sabadell y los demás, CaixaBank, Unicaja Banco y Bankinter están en negativo

Si vemos el rendimiento trimestral, todos los bancos, después de tener un mes de enero bastante bueno y después de sufrir los efectos de la crisis bancaria, (“sabemos que el sector bancario es un sector muy gregario”), de marzo, los tenemos a todos absolutamente negativo, pero en el que menos baja, como vemos, es BBVA.

En el caso de BBVA, siempre se ve muy afectado por lo que pase en Turquía. A Santander le ocurrió algo parecido con sus posiciones en México o en Brasil, apunta el experto, pero sin tanto impacto directo en su cotización, salvo momentos muy puntuales.

¿Qué riesgos tiene Turquía y por qué puede afectar la posición comercial de BBVA? Los principales riesgos de Turquía vienen desde el punto de vista macroeconómico, una inflación que llegó a alcanzar el 85% durante el otoño del año pasado aunque ahora ha bajado a niveles del 50% y una casi continua pérdida de valor de su moneda nacional es lo que marcan las pautas.

Tampoco hay que olvidar unos malos datos de empleo que en combinación con esa inflación y la pérdida de valor de la Lira Turca, provocan un empeoramiento en las condiciones de vida de su población.

Todo esto afecta a Garanti Bank en el que BBVA participa desde 2011 y en el que controló un 86% de su capital después de los últimos movimientos accionariales realizados el año pasado.

BBVA siempre ha mantenido y ha comunicado dos ideas respecto de su inversión en Turquía. La primera que se trata de una inversión como objetivo de medio largo plazo y la segunda que aunque su inversión en la entidad turca finalmente resultase fallida no tendría riesgos para la matriz debido a la aplicación de la estrategia que supone que cada filial de BBVA es autosuficiente y responsable de gestionar sus propios recursos financieros y su liquidez.

El escenario que abre la celebración de una segunda vuelta en las elecciones turcas que se prevé muy ajustada supone la apertura de un escenario de inestabilidad política y geopolítica, porque la elección del presidente turco tiene también connotaciones no solamente económicas, sino también geopolíticas porque es un país relevante desde el punto de vista geostratégico y es un país miembro de la OTAN, recuerda Castelo.

También a los inversores es verdad que les gustaría una vuelta a la ortodoxia de la política económica del país algo que con Erdogán al mando pues parece complicado de conseguir. Sobre su posición en el país, BBVA entiende que van a ser más los beneficios que los riesgos. El mercado puede que no lo tenga tan claro pero en cualquier caso esa percepción de riesgo es algo que ya debería de estar reflejado en la cotización de BBVA.

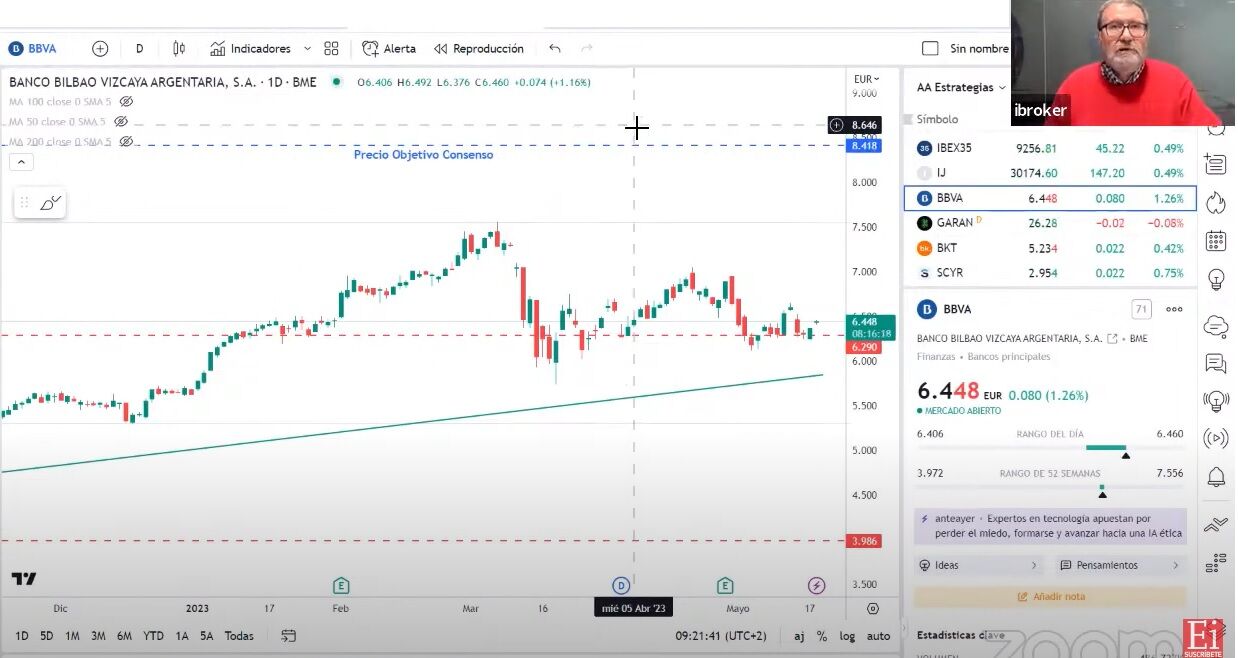

En su gráfico, vemos que BBVA sigue dentro de la tendencia alcista y que todavía tiene margen para llegar al precio objetivo que le da el consenso, en los 8,418 euros, con un 25% de potencial.

¿Una apuesta mejor que BBVA?

Al margen del BBVA, ¿qué banco del Ibex 35 puede ser una buena opción? Antonio Castelo apostaría por Bankinter. Como ya explicó el experto en Estrategias de Inversión, la entidad “no se merece tener este rendimiento que está teniendo”.

Gracias a los tipos de interés, el crecimiento de los márgenes se mantienen sólidos y lo van a seguir haciendo durante el próximo año, porque bueno los tipos del Banco Central Europeo tienen que seguir todavía subiendo. “Yo creo que les queda al menos un par de subidas más”, apunta Castelo.

Bankinter ha conseguido una mejora del margen de intereses del 63%, que está muy por encima del resto de los bancos españoles del Ibex 35. Alcanza una cifra de 5.222 millones de euros frente a los 320 de 2022. También ha sido el banco que más ha mejorado la diferencia entre lo que se cobra por los créditos a los clientes y lo que se paga por depósitos.

El consenso de Reuters le da a Bankinter un precio objetivo de 7,52 euros, lo que supone un potencial alcista del 43%.