Añadir Estrategias de Inversión en Google

Una vez que una economía alcanza un cierto nivel de aceleración... la Fed ya no está a su lado... La Fed, en lugar de intentar que la economía se mueva, vuelve a actuar como los banqueros centrales que son y empieza a preocuparse por la inflación y porque las cosas se calienten demasiado. Stanley Druckenmille

Empezando por el discurso del FOMC de la semana pasada, en el que escuchamos a Bullard y Waller de la Fed, que apoyaron abiertamente otra subida de 75 puntos básicos en julio, seguida de 50 puntos básicos hasta que se alcance el tipo neutral del 2,4%. A partir de ese momento querían que las subidas se redujeran a 25 puntos básicos tras la revisión de las condiciones económicas. Waller dijo lo siguiente sobre la economía estadounidense:

"Tenemos que pasar a una configuración mucho más restrictiva en términos de tasas de inflación y de políticas y tenemos que hacerlo lo más rápido posible"

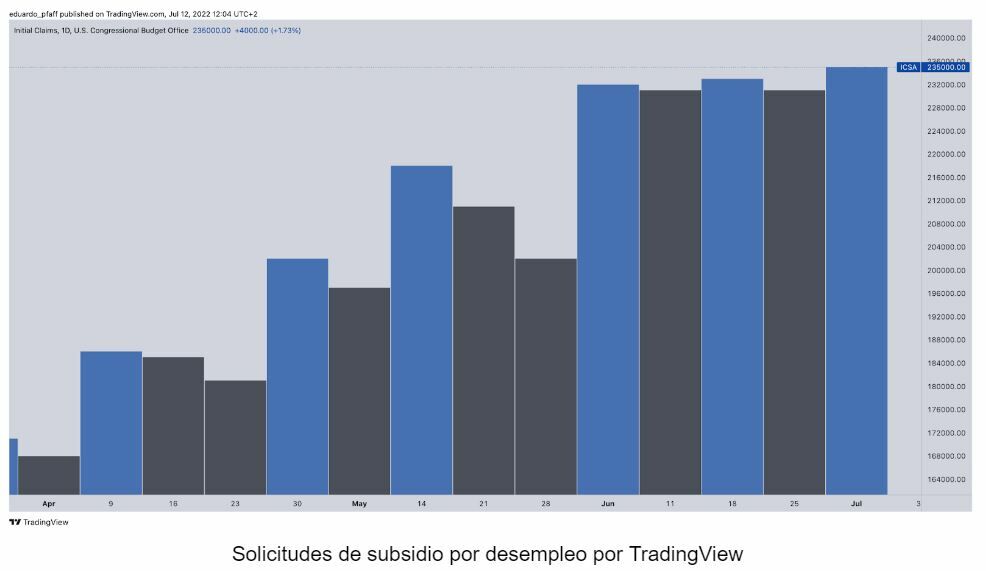

Parece que la Fed está viendo la economía con una lente completamente diferente a la que estamos viendo actualmente. Tal y como están las cosas, la Fed parece extraer su convicción y su tono 'hawkish' de las actuales lecturas de las nóminas no agrícolas (NFP) del mercado laboral, que superaron las expectativas de 268.000 en 104.000, totalizando 372.000 en el mes de junio. No está nada mal, debo decir. Pero echemos un vistazo al gráfico siguiente:

Las solicitudes de subsidio de desempleo son un indicador adelantado de la salud del mercado laboral; por lo que podemos ver en la lectura más reciente, la cantidad de personas que solicitan el subsidio de desempleo ha subido a niveles no vistos este año; por si fuera poco, desde junio estamos en niveles elevados en comparación con el periodo de abril-mayo. Entonces, ¿Qué nos dice esto en realidad?

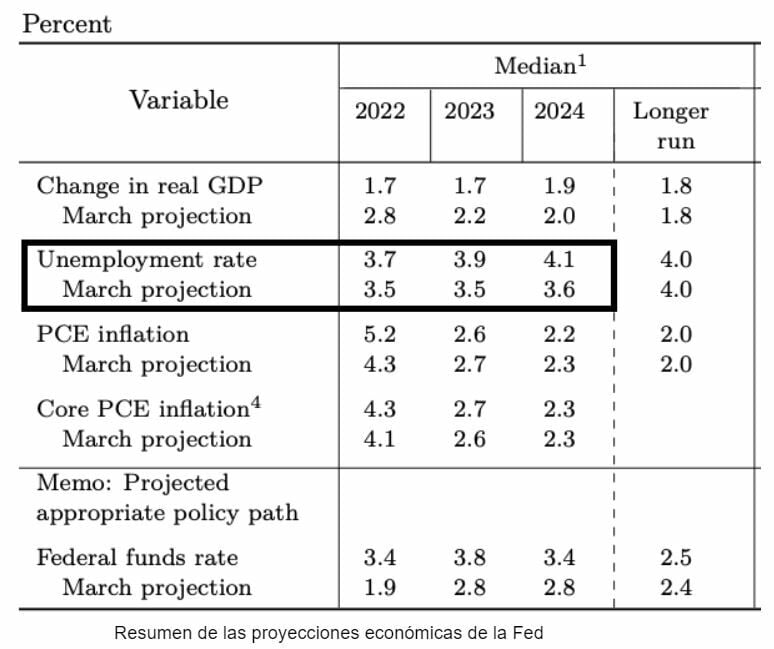

Muy sencillo, Estados Unidos ha alcanzado su punto máximo de fortaleza dentro del mercado laboral y con el actual ritmo de endurecimiento dentro de la economía, tiene que haber una compensación. O la inflación o el empleo. Ya sabemos que la Fed está dispuesta a ver el desempleo alcanzar el 4,1% en 2024, por lo que la siguiente observación es analizar lo que ocurre cuando se produzca un desencadenamiento de los despidos y las bajas (algo que ya hemos visto en las empresas tecnológicas hasta ahora).

Ha adivinado, una recesión. En este escenario único que se combinará con la destrucción de la demanda.

Acompañemos la visión anterior con una mirada al panorama actual de las materias primas y el mensaje que se está transmitiendo.

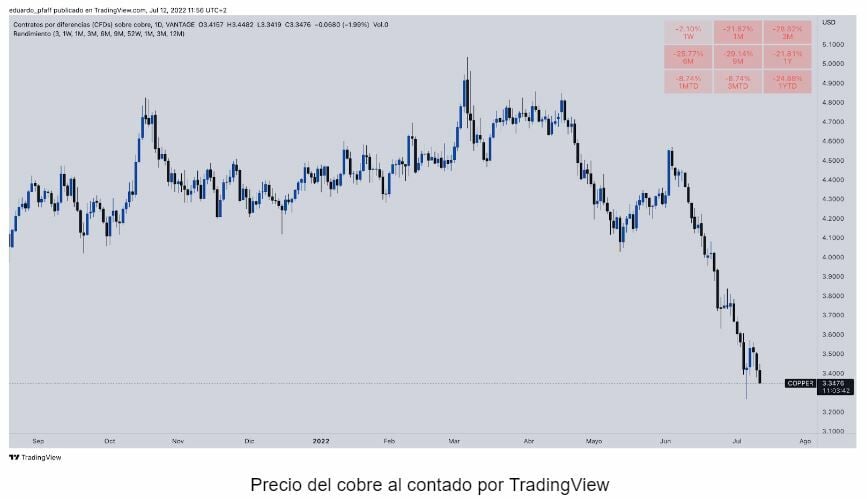

Cuando se trata de entender el crecimiento y los ciclos globales, no hay mejor materia prima en la que fijarse que el cobre. Con sus casos de uso multidimensionales, esta materia prima es un indicador adelantado del nivel actual de la demanda dentro de la economía. Cuando se prevea un repunte de la demanda mundial, veremos un repunte de materias primas como el cobre e incluso el petróleo, ya que estas dos son fuentes directas para alimentar el ciclo de crecimiento.

Lo mismo ocurre con las desaceleraciones globales, el cobre será el primero en avisar cuando la demanda esté apagada o, en este caso, en vías de destrucción.

No sólo el agresivo endurecimiento de la Fed está enviando señales al mercado de que la demanda ya está siendo destruida, sino que los nuevos cierres en China debido a los casos de covid están enviando a las materias primas a nuevos mínimos del año. Basta con echar un vistazo a los rendimientos del mineral de hierro, el cobre y la plata. Doloroso. China es el líder del crecimiento sincronizado mundial, y además es también el mayor consumidor de cobre a nivel mundial. Entonces, ¿Qué sucede cuando se coge a su mayor comprador y se le encierra?

El cobre baja un -20% este mes

El siguiente tema que demuestra cómo se está destruyendo ya la demanda es el crédito al consumo y la posibilidad de que empecemos a ver impagos a finales de este año, ya que el aumento de los rendimientos hace que sea cada vez más difícil financiar la deuda. La economía en la que vivimos hoy, el crédito es lo que mueve el mundo.

La deuda de un hombre es el activo de otro y así sucesivamente, a medida que el crédito aumenta, tenemos períodos de grandes condiciones (expansiones) seguidos de un exceso de apalancamiento que nos lleva a nuestro actual posicionamiento dentro de la curva, donde el crédito se retira y los sobre apalancados se quedan bailando al son del dinero de fácil acceso, para darse cuenta de que la música ha parado y la Fed está subiendo intereses.