Añadir Estrategias de Inversión en Google

En este sentido, parece que el excesivo optimismo que mostraban las valoraciones de este segmento del mercado ha comenzado a corregirse y la pregunta que surge es: ¿hasta dónde pueden llegar estar caídas?

La realidad es que las valoraciones no son buenos indicadores para hacer market timing, y pueden mantenerse excesivas durante mucho tiempo, por lo que la respuesta a la pregunta anterior debe depender de otros factores.

Históricamente, los dos meses anteriores a la cita electoral estadounidense han sido convulsos. Quizá por eso puede ser que haya que prepararse para un entorno donde la volatilidad esperada media se mantenga alta. Así lo está mostrando el VIX, que se vuelve a situar en el entorno de 30, reflejando de nuevo el incremento de interés por las coberturas en renta variable.

También es posible que quepa esperar un incremento del rango de la volatilidad esperada. Así, la posibilidad de un evento que provoque tanto una caída como un rebote notable del mercado es bastante elevada. Por ejemplo, por el lado negativo se mantiene la gran incertidumbre de si será necesario tomar nuevas medidas de contención durante el próximo invierno. Además, se han incrementado las tensiones geopolíticas, las valoraciones de algunos sectores sigue siendo muy elevada, el posicionamiento es extremadamente alcista en el mercado de opciones (ratio Put/Call en mínimos), etc. Por el lado positivo, es posible que la aprobación de una vacuna anime a los mercados en la última parte del año.

Con todo, si ponemos la vista más allá de los próximos meses, creemos que existen argumentos suficientes para mantenerse optimistas con las bolsas y pensar que posibles correcciones de algunos sectores que arrastren en general al mercado se podrían convertir en excelentes oportunidades de entrada.

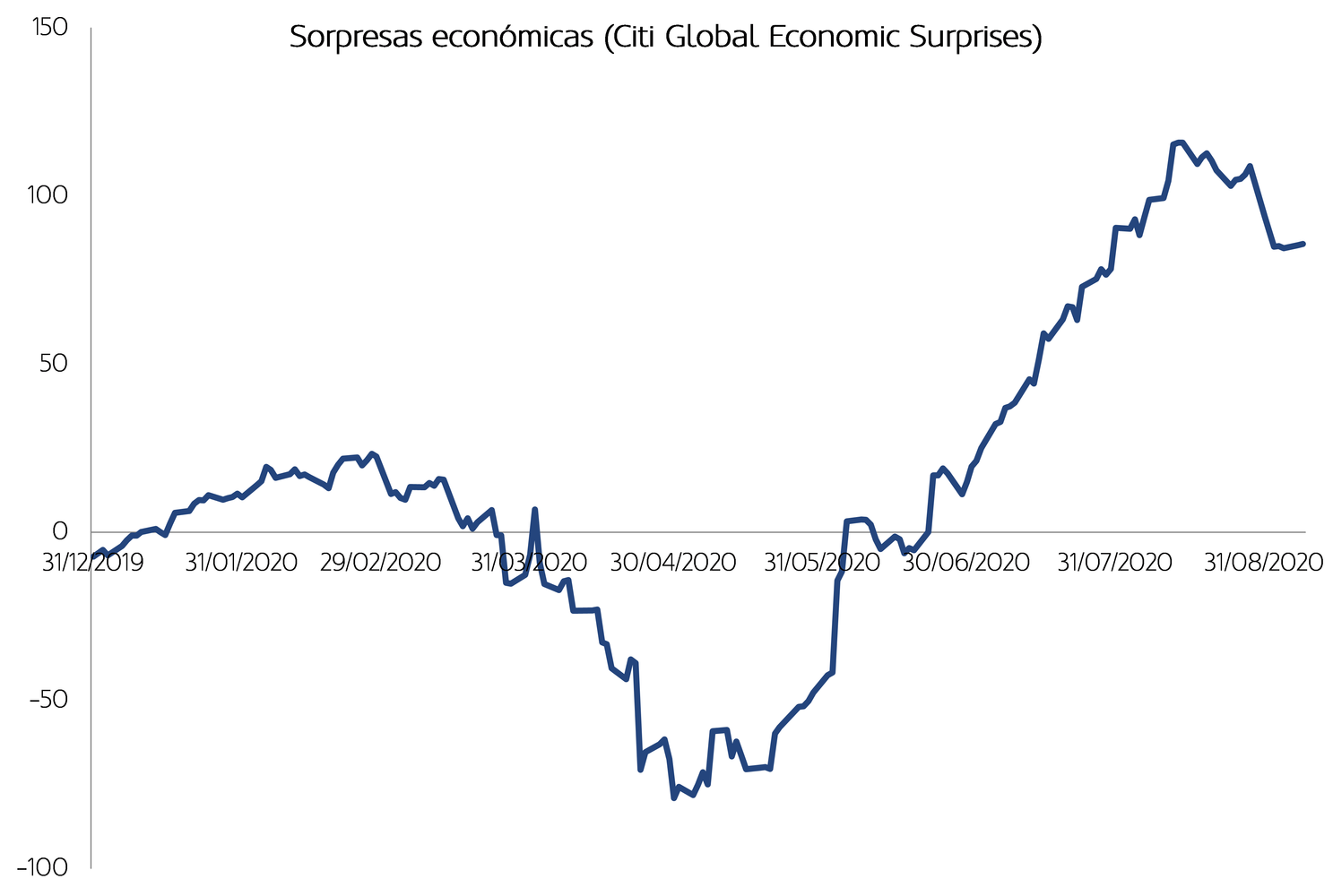

Nuestro principal argumento llega desde el lado de la economía. No se debe olvidar que los mercados reaccionan a los datos publicados en relación a cómo se esperaban y no en términos absolutos. En este sentido, desde marzo la publicación es mucho más optimista de lo esperado, como muestran los índices de sorpresas económicas.

Fuente: Bloomberg y Morabanc Asset Management

Además, los indicadores coincidentes y adelantados nos muestran que las economías recuperan todo su potencial en la medida en la que los gobiernos van retirando medidas. Y a todo lo anterior se une el apoyo proactivo sin precedentes desde el lado de la política fiscal y monetaria a nivel global.

En este contexto:

- Mantenemos una visión moderadamente optimista respecto a las bolsas en el medio/largo plazo: esperamos rendimientos positivos si bien por debajo de la media de la pasada década.

- Pensamos que la clave sigue estando en la diversificación, añadiendo a la cartera fuentes de retorno descorrelacionadas entre ellas. En este sentido, vemos valor en las estrategias de generación de rentas, en un entorno de tipos de interés reales bajos/negativos.