Añadir Estrategias de Inversión en Google

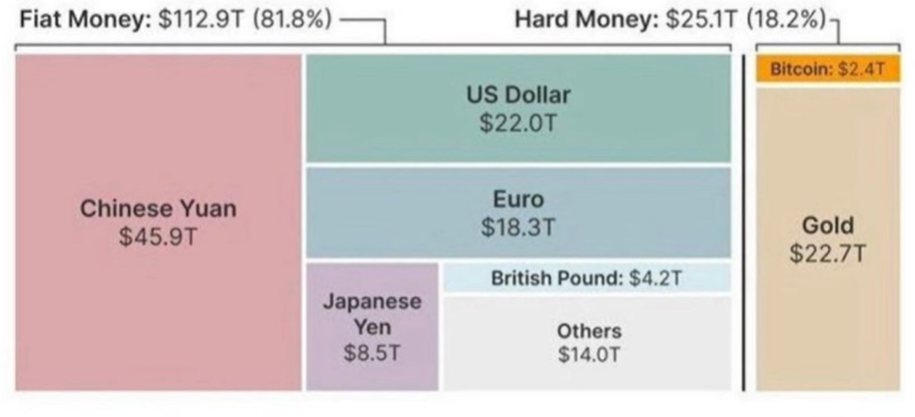

José Luis Cava comienza fijándose en un gráfico donde se observa la oferta monetaria global, la denominada M2. Cava explica que la M2 de Estados Unidos asciende a 22 billones, mientras que la M2 de China alcanza los 46 billones. A partir de esta comparación indica que, a pesar del elevado déficit público y de la gran cantidad de deuda en circulación en Estados Unidos, este país sigue siendo un “aficionado” en comparación con China en cuanto a imprimir dinero y generar lo que denomina “basura monetaria”.

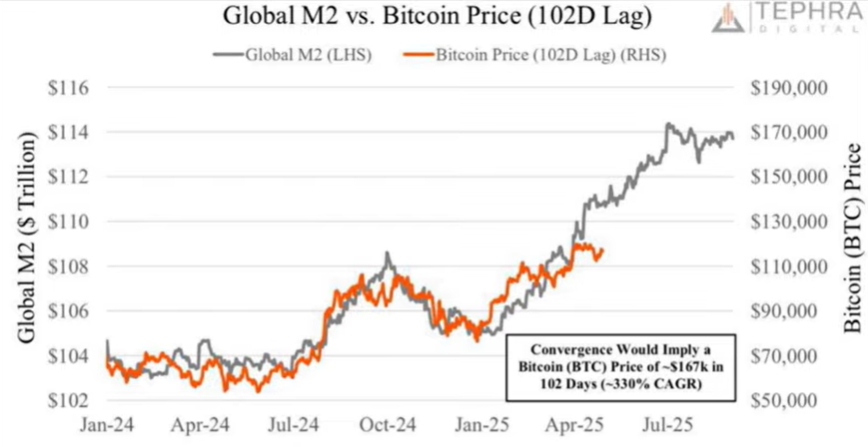

A continuación, invita a fijarse en la parte derecha del gráfico, donde aparece la capitalización del oro y del Bitcoin. Señala que la capitalización actual de Bitcoin se encuentra en torno a 2,5 billones, lo que representa únicamente el 1,7% de toda la masa monetaria fiat considerada como “basura”. Con base en este dato, afirma que, como mínimo, debería destinarse ese 1,7% del patrimonio financiero a la compra de Bitcoin. Subraya que este cálculo se ha realizado tomando como referencia la cotización actual de Bitcoin, pero recuerda que, según la experiencia, la cotización de la criptomoneda sigue la senda de la oferta monetaria con un retraso aproximado de 90 a 100 días. Por ello, considera que el precio de equilibrio debería situarse en torno a los 165.000 dólares.

Desde ese punto de partida plantea la cuestión de hasta dónde podría subir la cotización de Bitcoin. La primera variable que analiza es la expansión del mercado de stablecoins. Cava explica que el secretario del Tesoro de Estados Unidos ha señalado que la capitalización de dicho mercado, basado en tokens respaldados por el dólar y por bonos del Tesoro, debería llegar a 3,7 billones.

Actualmente la capitalización se sitúa en torno a 250.000 millones, de manera que el incremento estimado es de 3,4 billones. Según su razonamiento, una parte de este capital fluirá inevitablemente hacia Bitcoin, al ser considerado reserva de valor. Estima que si entre un tercio y una cuarta parte se destina a Bitcoin, esto supondría un billón adicional. Sumado a la capitalización actual de 2,5 billones, representaría un aumento cercano al 40% y, por tanto, situaría el precio en la zona de los 250.000 dólares.

Después vuelve al gráfico inicial para remarcar que la capitalización actual de Bitcoin equivale al 1,7% de la masa monetaria fiat global. Considera posible que esa proporción llegue al 3,5% en los próximos años, lo que implicaría duplicar la capitalización y situar la cotización de Bitcoin entre 400.000 y 450.000 dólares a medio y largo plazo.

Introduce un elemento adicional: la empresa de Michael Saylor, MicroStrategy, cumple con los requisitos para entrar en el S&P 500. Explica que, si esto sucede, los fondos indexados pasivos, que gestionan alrededor de 1,6 billones, deberían asignar un 0,1% a la compañía, lo que supondría unos 16.000 millones que repercutirían positivamente en Bitcoin. Según sus cálculos, esto reforzaría la proyección y haría muy probable que para el año 2030 Bitcoin alcanzara los 500.000 dólares.

Finalmente, concluye mostrando una diapositiva que refleja el desequilibrio entre oferta y demanda: en 2025 se minarán 20.000 Bitcoin, mientras que las compras estimadas ascienden a 250.000. Subraya que este cálculo ni siquiera tiene en cuenta las reservas estratégicas de Bitcoin que, en su opinión, inevitablemente deberán constituir los países en el futuro.