Añadir Estrategias de Inversión en Google

Si el IBEX 35 ha vivido uno de los mejores años de su historia, buena parte de la culpa la tiene la elevada bancarización del índice. Los bancos europeos han registrado un 2025 excepcional, con las entidades incluso llegando a duplicar su cotización en los últimos 12 meses. La gran duda es si es sostenible mantener esta senda alcista. Para los analistas de UBS, no solo la respuesta es ‘sí’, sino que colocan a los dos grandes gigantes españoles, Banco Santander y BBVA, entre sus grandes apuestas para este año que comienza.

Los expertos del banco suizo creen que el sector ha dejado atrás definitivamente los años de debilidad y encara un nuevo ciclo de crecimiento impulsado por la recuperación económica, el aumento del crédito y una regulación estable. Todo ello dentro de un marco en el que el Banco Central Europeo (BCE) ya ha enviado varios mensajes de que los tipos de interés han encontrado un suelo.

“Mantenemos la recomendación de sobreponderar entidades financieras, que cotizan con un descuento de 35% respecto al PER del mercado [europeo]”, señala UBS en un reciente informe. Los ‘top picks’ del banco suizo son Banco Santander, ABN, ING, Barclays, Société Générale, Erste Group y Piraeus Bank, pero da también una recomendación de ‘comprar’ para BBVA.

Un aspecto diferencial que presentan Banco Santander y BBVA frente a otros bancos europeos es su exposición a mercados emergentes. En el caso del Santander, Brasil continúa siendo su principal motor de beneficios, mientras que en BBVA son México y Turquía los grandes protagonistas. UBS prevé que todos estos países avancen hacia una normalización de los tipos de interés, con inflación contenida y crecimiento estable, lo que favorecerá un mayor volumen de préstamos y una mejora de la rentabilidad.

El uso de las nuevas tecnologías, como la inteligencia artificial, también juega a favor de los valores bancarios. “Los bancos que cubrimos, que presentan en esencia las mismas ratios de coste por depósitos y préstamos que hace 10 años y emplean a 2,1 millones de personas, deberían beneficiarse significativamente de una digitalización más completa”, señala UBS, que también anticipa un repunte de las fusiones y adquisiciones favorecido por la elevada generación de capital y la menor efectividad para crear valor de las recompras de acciones. Aunque en el caso español habrá que ver si alguien se mueve tras el sonoro fracaso de la OPA de BBVA sobre el Sabadell.

Robert Schramm-Fuchs, gestor de carteras de Janus Henderson, también ve vientos a favor del sector bancario dentro de un entorno en el que “las acciones europeas se encuentran en una buena posición para seguir avanzando en 2026”. El experto explica que los bancos europeos “serían los principales beneficiarios de las reformas relacionadas con el mercado de titulización y los requisitos de capital bancario, y un entorno de curva de rendimiento más pronunciada ha sido un motor sostenido de la rentabilidad”. “Seguimos viendo que el sector cotiza a un precio significativamente más barato que su propia historia (accidentada)”, añade.

El otro gran protagonista en 2025 en Europa fue el sector de defensa, con Indra como orgulloso representante español. “A pesar del repunte bastante excepcional de las acciones del sector de defensa en este ciclo, las perspectivas a largo plazo para la industria de defensa se han visto transformadas por lo que supone un cambio generacional en la forma en que Europa percibe la necesidad de sus propias capacidades de defensa”, apunta el experto de Janus Henderson.

Indra es uno de los valores que componen la cartera tendencial de Estrategias de Inversión

El camino hacia una paz duradera en Ucrania sigue siendo frágil e incierto, “lo que deja múltiples resultados sobre la mesa en cuanto a las perspectivas de las acciones europeas y mundiales”, reconoce Schramm-Fuchs. No obstante, “sigue existiendo un apoyo estructural a las perspectivas a largo plazo de las acciones europeas de defensa o relacionadas, dada la necesidad de Europa de modernizar y ampliar sus capacidades, reduciendo su dependencia de EEUU. Y hay mucho terreno que recuperar”.

“El fin de la Pax Americana ha vuelto a situar la soberanía nacional en el centro de la política industrial, lo que ha desencadenado inversiones estratégicas en defensa, infraestructuras y electrificación”, coincide Kevin Thozet, miembro del comité de inversión de Cramignac, que cree, sin embargo, que “los inversores deben mirar más allá de los evidentes favoritos del mercado”. A su juicio, “los movimientos parabólicos de los precios y las valoraciones exageradas indican una operación masiva impulsada por el impulso más que por los fundamentos. “La seguridad nacional va más allá de los nombres de defensa. Empresas como Prysmian y Siemens son fundamentales para la resiliencia estratégica, ya que ayudan a proteger infraestructuras críticas en los ámbitos de la automatización, la movilidad o la electrificación”.

En un plano más general y a más largo plazo, Janus Henderson cree que la perspectiva favorable de una reducción del riesgo geopolítico “abre la puerta a muchos sectores”. Por ejemplo, se espera que Europa asuma un papel de liderazgo en el proceso de reconstrucción de Ucrania, con la participación de todas las industrias relacionadas, explica Schramm-Fuchs.

Asimismo, la inversión cada vez más acelerada en infraestructura de inteligencia artificial ha vuelto a centrar la atención en las empresas de equipos semiconductores y las empresas de equipos eléctricos expuestas a los centros de datos. En términos más generales, “la electrificación y la inversión en redes eléctricas se perfilan como historias de crecimiento estructural sostenido”, al tiempo que “el inicio de un ciclo de flexibilización monetaria en EEUU también es un buen augurio para las empresas europeas con exposición cíclica a EEUU”.

Un buen ejemplo puede ser ACS, que de hecho es uno de los valores favoritos de Bank of America para 2026. La compañía que preside Florentino Pérez es la número uno en construcción en EEUU y también la líder en el negocio de los centros de datos, un sector en plena explosión por el auge de la inteligencia artificial y la digitalización, de la mano de su filial Turner. El banco proyecta para el grupo un crecimiento anual del beneficio del 17% entre 2025 y 2028, con un extra de valor en nuevas autopistas de peaje dinámico y grandes infraestructuras tecnológicas.

La otra gran apuesta de Bank of America dentro del Ibex 35 es Ferrovial, cuyo motor sigue siendo la autopista canadiense 407 ETR, cuya capacidad de subir tarifas seguirá viva, según el banco, mucho más allá de 2026. A ello se suma un sólido negocio de carriles gestionados y la opcionalidad de nuevos proyectos internacionales que podrían volver a sorprender al mercado.

2026, ¿un año de elevada volatilidad?

Un enfoque diferente a la hora de enfrentarse al mercado es ver qué sectores y valores se han quedado rezagados sin motivo. Parece ser el enfoque de Morningstar, que incluye a tres cotizadas españolas entre los valores en los que ven valor de cara a 2026. Se trata de Cellnex, Puig Brands y Redeia (REE). Los tres acumularon caídas en 2025, pero la firma de análisis confía en ellos porque detecta potencial de revalorización para un 2026 que podría estar marcado por la volatilidad.

“Los mercados son impredecibles y 2026 podría traer nuevos desafíos derivados de aranceles, cambios en los bancos centrales y tensiones geopolíticas”, avisa Morningstar, que señala sectores en los que detecta mayor potencial de revalorización, como tecnología, consumo defensivo y salud. Dentro de ellos, sus principales recomendaciones serían Wolters Kluwer, Diageo y Roche, respectivamente.

Para desenvolverse en un entorno de mercados inestables, Michael Field, estratega jefe de Morningstar, destaca que ciertos segmentos empresariales —como el de inspección y certificación— cuentan con un alto grado de diversificación, lo que les permite soportar mejor los episodios de volatilidad. En este contexto, menciona a compañías cotizadas como Bureau Veritas e Intertek por su atractivo defensivo.

Field añade que otra estrategia para esquivar las oscilaciones del mercado pasa por invertir en valores vinculados a tendencias estructurales de largo plazo. Entre ellos cita a Melrose y Thales, dentro de los sectores de aeronáutica y defensa, así como a SAP, beneficiada por el proceso de migración a la nube. “Estos valores deberían seguir experimentando una fuerte demanda en los próximos años, independientemente de la situación general de la economía”, comenta el experto.

La IA domina Wall Street

¿Y qué pasa con Wall Street? A pesar del shock de los aranceles de Trump, la guerra comercial con China o los síntomas de frenazo en el empleo, lo cierto es que el S&P 500 ha marcado máximos con asiduidad y ha subido más del 15% en el año. Los grandes protagonistas han sido los valores de inteligencia artificial (IA), pero empiezan a despertar dudas por sus elevadas valoraciones y los enormes gastos de capital de las empresas para mantener la locomotora en marcha.

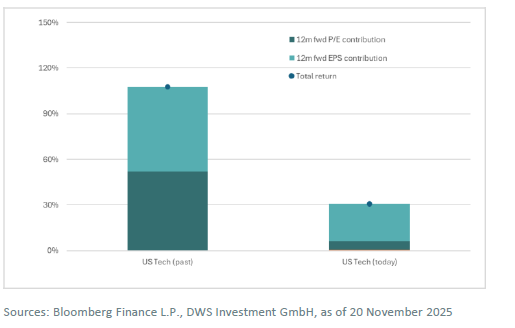

“El semáforo del mercado bursátil sigue en verde”. Benjardin Gärtner, director de Renta Variable Global de DWS, utiliza esta imagen para describir las perspectivas que maneja para 2026. Esta valoración positiva se centra en el rendimiento previsto de los beneficios empresariales. “En los dos próximos años, se espera que los beneficios crezcan en dos dígitos en EEUU, impulsados por el desarrollo tecnológico, en particular por el aumento del uso de la inteligencia artificial (IA). No vemos una burbuja de IA, lo que vemos es un auge continuo de la IA”.

Para el experto de la gestora alemana, existen grandes diferencias entre la situación actual y la del año 2000, cuando estalló la llamada burbuja puntocom. En 2000, las acciones de Internet y tecnología tenían valoraciones mucho más altas, explica. La relación precio/beneficio era de 52, es decir, el doble que en la actualidad. Además, la composición de la rentabilidad total esperada de las acciones difería significativamente de la situación actual.

En el punto álgido de la burbuja, en marzo de 2000, el mercado asumió valoraciones cada vez más altas. La situación actual ahora es diferente, apunta Gärtner. Las expectativas de rentabilidad se basan principalmente en las crecientes expectativas de beneficios. Otro factor de apoyo es la combinación de políticas monetarias más laxas, especialmente en EEUU, y las condiciones de financiación más favorables para las empresas que ello conlleva.

Sin embargo, esto no significa, que todas las empresas relacionadas de una u otra forma con la IA se encuentren entre las ganadoras. De hecho, Goldman Sachs afirma que las mayores oportunidades el próximo año podrían provenir de otros lugares.

“A nivel sectorial, esperamos que la aceleración del crecimiento económico en 2026 impulse el crecimiento del beneficio por acción (BPA) principalmente en sectores cíclicos, como el industrial, el de materiales y el de consumo discrecional”, escriben los analistas de Goldman en un informe que incorpora a su pronóstico la flexibilización de las presiones arancelarias.

En consonancia con esta perspectiva, los analistas esperan que los BPA de las inmobiliarias aumenten del 5% este año al 15% el próximo, mientras que se espera que en el consumo discrecional suban del 3% al 7%. Las empresas industriales también se preparan para un repunte importante, con una previsión de crecimiento del BPA que se acelerará del 4% al 15%. En cambio, Goldman prevé que el crecimiento de los beneficios por acción de las empresas de tecnología de la información se modere del 26% en 2025 al 24% en 2026.