Añadir Estrategias de Inversión en Google

Los resultados del último año han sido sorprendentes, pero no existe realmente un precedente en el que una empresa pase de estar muy por debajo del billón de dólares de capitalización bursátil a estar lo suficientemente cerca como para hablar de un billón de dólares de capitalización bursátil en menos de un año.

Hay dos interpretaciones lógicas:

- Todo son exageraciones. Los precios de las acciones pueden moverse por muchas razones y existe el famoso dicho de que "a corto plazo, el mercado es una máquina de votar, pero a largo plazo es una máquina de pesar". Lo vimos con GameStop: el poder de muchísimos inversores que compran acciones puede impulsar el precio mucho más allá que cualquier otro respaldo. Sin embargo, cuanto mayor es la capitalización bursátil de la empresa, más inversores se necesitan, y ahora estamos hablando de una acción que ha superado los 1,9 billones de dólares de capitalización bursátil.

- Una historia de crecimiento exponencial que está dando sus frutos. Podría parecer que estamos ante un muy buen resultado en tan solo año, pero la realidad es que la empresa ha realizado una serie de movimientos durante los años anteriores para que cuando las condiciones se alineen hacia un resultado concreto la empresa esté preparada. Nvidia estaba preparada y luego ChatGPT desencadenó un desarrollo sin precedentes de infraestructuras informáticas para ejecutar modelos de IA generativa, y ninguna empresa puede acercarse a su ejecución.

La clave está en recordar que la cotización actual de las acciones no nos dice necesariamente algo sobre el pasado, sino que nos ofrece una visión sobre el futuro. Según un artículo, la valoración actual de Nvidia podría respaldarse si la empresa puede multiplicar por 10 sus ingresos actuales y hacerlo con un margen operativo en torno al 55 % (estable) en los próximos 10 años. Aunque en la actualidad no se puede saber si eso ocurrirá o no, se puede señalar que todo el mercado de semiconductores (es decir, todas las ventas de todos los semiconductores, no solo de aceleradores de IA) ha sido de 500.000 a 600.000 millones de dólares en los últimos años, y Nvidia, por sí sola, en 10 años puede alcanzar unos ingresos anuales de 600.000 millones de dólares.

La cuestión es que la ejecución continuada de una tesis de crecimiento exponencial, aunque no imposible, es un gran obstáculo que superar.

¿Qué significa multiplicar por 10 los ingresos?

Nvidia es una empresa que cotiza en bolsa desde hace mucho tiempo: salió a bolsa en 1999 a 12 dólares por acción. Hay que recordar que la idea de utilizar unidades de procesamiento gráfico (GPU) para aplicaciones de inteligencia artificial no llegó a la corriente dominante hasta el llamado momento "AlexNet" en 2012.

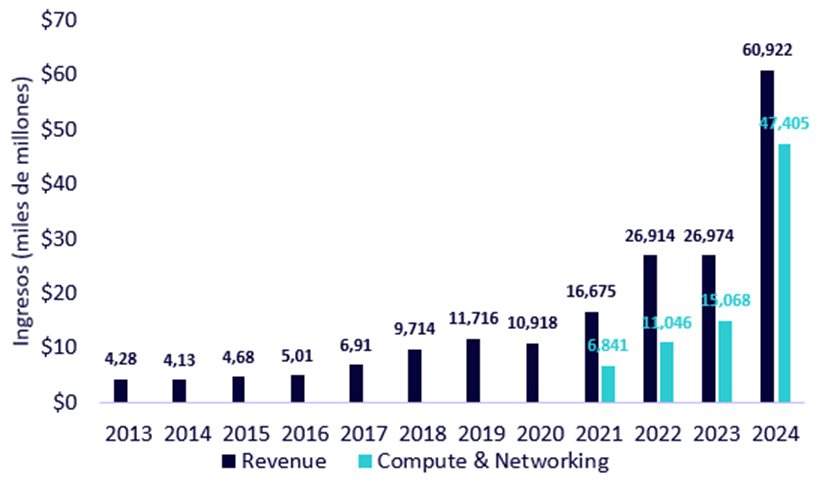

Esto significa que podemos observar los ingresos de Nvidia, año a año, durante bastante tiempo. En base a los informes anuales 10-K y hemos elaborado el Gráfico 1:

Cada año se especifica la cifra de ingresos en el 10-K, por lo que 2013 representa los ingresos de Nvidia durante los 12 meses anteriores al 31 de enero de 2013, tal y como indica el 10-K de 2013. La empresa en su conjunto obtuvo unos ingresos de 4.280 millones de dólares durante ese periodo y, a continuación, durante los 12 meses anteriores al 31 de enero de 2024, la empresa en su conjunto obtuvo unos ingresos de 60.920 millones de dólares. Esto es más que un simple aumento de 10 veces. También vemos la forma exponencial del crecimiento, en el sentido de que los primeros años fueron de crecimiento, pero el valor de tener el producto adecuado durante el desarrollo de la IA generativa en 2023 fue el movimiento más crucial que hizo la empresa a largo plazo.

Aunque el total de ingresos de la cuenta de resultados es un campo contable normalizado, las empresas tienen flexibilidad para denotar las distintas fuentes de esos ingresos en función de las historias que quieran retratar. Con el tiempo, la forma en que se realizan estas categorizaciones puede cambiar. Encontramos que Nvidia denota un segmento de ingresos "Informática y redes" a partir de 2021. Este segmento está formado por las plataformas de computación acelerada para centros de datos y las plataformas de red integrales de Nvidia. El foco de Nvidia en 2024 es la demanda de sus chips aceleradores de IA para centros de datos, por lo que es importante fijarse en este segmento de ingresos.

Gráfico 1: Ingresos anuales de Nvidia a lo largo del tiempo (del 31 de enero de 2013 al 31 de enero de 2024)

Fuente: Registros de Nvidia en la Securities and Exchanges Commission (SEC), concretamente los informes anuales 10-K de cada uno de los años especificados. La rentabilidad en el pasado no es indicativa de los resultados en el futuro.

¿Y los ingresos?

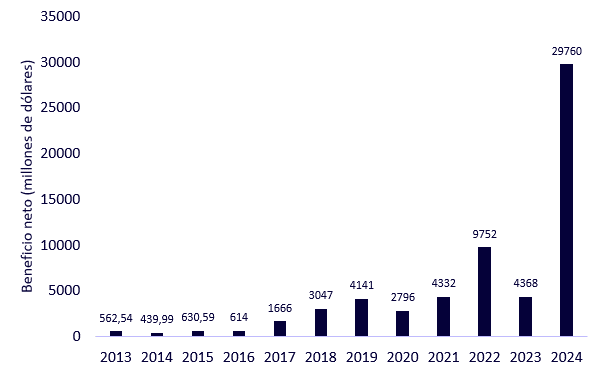

La historia del crecimiento de los ingresos netos de Nvidia es aún más impresionante que el componente de crecimiento de los ingresos, como vemos en el Gráfico2:

En los 12 meses transcurridos hasta el 31 de enero de 2013, los ingresos netos de Nvidia fueron de 563 millones de dólares. Para los 12 meses anteriores al 31 de enero de 2024, esta cifra saltó a casi 30.000 millones de dólares.

La mayor parte de este crecimiento, con diferencia, se basó de nuevo en estar bien posicionados para la construcción masiva y sin precedentes de infraestructura informática iniciada por ChatGPT y la IA generativa. En los 12 meses hasta el 31 de enero de 2023, los ingresos netos fueron de aproximadamente 4.400 millones de dólares, un crecimiento significativo desde los 563 millones de dólares, pero no se acerca a los casi 30.000 millones de dólares del año siguiente.

Gráfico 2: Beneficios de Nvidia a lo largo del tiempo (del 31 de enero de 2013 al 31 de enero de 2024)

Fuente: Registros de Nvidia en la Securities and Exchanges Commission (SEC), concretamente los informes anuales 10-K de cada uno de los años especificados. La rentabilidad en el pasado no es indicativa de los resultados en el futuro.

Conclusión: Megatendencias y ley de la potencia

Podríamos decir que los resultados de Nvidia durante el periodo examinado son tan buenos que a cualquier empresa le resultaría difícil igualarlos. Cuando se consideran las inversiones temáticas, como el private equity, puede suceder que, en lugar de que todas las empresas obtengan un resultado cercano a la "media", un pequeño número de empresas obtengan resultados astronómicos y otras empresas tiendan a resultados muy negativos. Afortunadamente, los resultados astronómicos pueden compensar los negativos resultados con el tiempo.

Para los próximos 10 años, aunque no sepamos si Nvidia volverá a multiplicar por 10 sus ingresos anuales, no apostaríamos contra Nvidia. Para las estrategias centradas en la IA, es una empresa importante que debe tenerse en cuenta, aunque no podamos asegurar que Nvidia sea exitosa. Además, la megatendencia de la IA no avanzará por una única empresa. La cadena de valor de los semiconductores es compleja, por lo que recomendamos reflexionar sobre las relaciones que se dan en ella, por ejemplo, el hecho de que Taiwan Semiconductor Manufacturing Co. (TSMC) fabrique los chips avanzados de Nvidia. Actualmente, Nvidia no fabrica chips físicos.