Añadir Estrategias de Inversión en Google

Puede explicarse en parte por la enorme subida de los rendimientos de los bonos, que ha hecho que el rendimiento del Tesoro estadounidense a 10 años pase del 1,51% a principios de año al 2,85% a finales de mayo. Los valores de crecimiento bajaron como consecuencia de ello, ya que sus flujos de caja lejanos son muy sensibles a las variaciones de los tipos de descuento.

Sin embargo, una razón menos apreciada es que los índices de valor tradicionales se concentran actualmente en sectores más defensivos, que tienden a salir beneficiados en entornos de estanflación.

Así que, en contra de la creencia popular, el estilo de inversión value no significa simplemente comprar empresas en sectores cíclicos como el financiero y el energético. De hecho, estos sectores sólo representan el 24% de la capitalización de mercado del índice MSCI USA Value.

La realidad es que ni los índices de valor ni los de crecimiento mantienen un conjunto constante de acciones de empresas a lo largo del tiempo. A medida que las empresas de crecimiento maduran, sus valoraciones pueden verse afectadas, momento en el que pueden salir del universo de crecimiento.

Del mismo modo, cuando las empresas más baratas empiezan a atraer a los inversores, las acciones value pueden ver cómo suben sus valoraciones y salen del universo value.

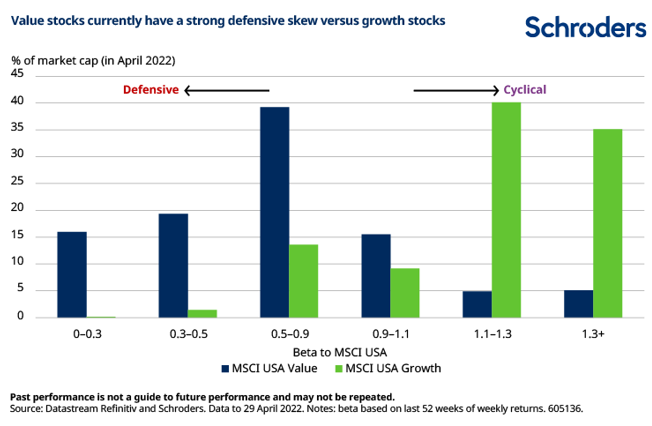

Apostar por el value hoy es una operación defensiva

En general, las acciones defensivas suelen tener una beta de mercado inferior a 1, lo que significa que se comportarán mejor que el mercado en general cuando el índice caiga. Por el contrario, las acciones cíclicas tienden a tener una beta de mercado superior a 1, lo que significa que tendrán un rendimiento inferior cuando el índice caiga.

Aunque la inversión en valor se asocia a menudo con las empresas cíclicas, la mayoría de los "chollos" del mercado de renta variable estadounidense tienen en realidad una orientación defensiva y no cíclica.

Por ejemplo, el 75% de la capitalización de mercado del índice MSCI USA Value tiene una beta de mercado inferior a 0,9 (es decir, una beta baja), en comparación con sólo el 15% del índice MSCI USA Growth.

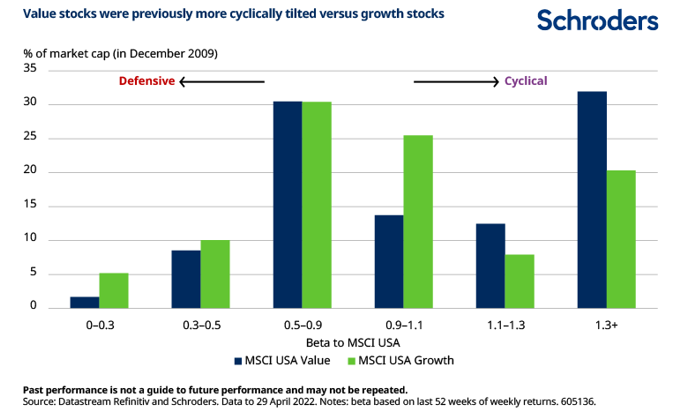

Esto no siempre fue así. En el pasado, la exposición defensiva del value era mucho menor y su exposición cíclica era mucho mayor.

En 2009, alrededor del 41% de la capitalización de mercado de acciones de valor tenía una beta inferior a 0,9, mientras que el 44% tenía una beta superior a 1,1.

En otras palabras, los inversores no deberían asumir nada permanente sobre la ciclicidad del value y el entorno de mercado actual ilustra este punto muy claramente.

De cara al futuro, cualquier apuesta sobre el comportamiento venidero debería tener en cuenta esta inclinación económica.