Añadir Estrategias de Inversión en Google

Reber Acar y Mathias Pleissner

En comparación con otras actualizaciones del marco europeo, el de España ha experimentado los cambios más sustanciales. En lugar de recurrir a la totalidad de la cartera hipotecaria, los bonos garantizados españoles cuentan ahora con un conjunto de coberturas claramente definido y más fácilmente segregable. Esto requería unos criterios de elegibilidad más concisos que sirvieran de seguridad a los inversores durante toda la vida de los bonos.

La sobrecolateralización (OC) se ha reducido al 5% desde el 25% anterior para los bonos garantizados (Cédulas Hipotecarias, CH) y desde el 42,9% para los bonos garantizados del sector público (Cédulas Territoriales, CT). Hay cambios adicionales, entre otras cosas, en las disposiciones de liquidez y las normas que rigen las extensiones de vencimiento, así como requisitos estrictos de relación préstamo-valor (loan-to-value) y actualizaciones frecuentes de la valoración. Asimismo, la obligación de proporcionar información periódica a los inversores mejora la transparencia de los programas de bonos garantizados.

Nuestra opinión positiva sobre la solidez del marco jurídico español mejorado se traduce, en general, en la subida máxima de dos notas. La transposición de la CDB a la legislación local elevó el marco en la mayoría de los aspectos a las mejores prácticas europeas y garantiza que los bonos garantizados españoles puedan utilizar la etiqueta `European Covered bonds (Premium)’.

Las cédulas hipotecarias españolas tienen una gran importancia sistémica, se benefician de un régimen preferente en un escenario de insolvencia y creemos que, en la mayoría de los casos, los reguladores se encargarían de mantener al emisor y sus cédulas tras la intervención regulatoria.

Clasificamos las cédulas hipotecarias (CH) como un producto de refinanciación de importancia sistémica. En cambio, otros bonos garantizados, incluidos las cédulas territoriales (TC), suponen una porción más pequeña del mercado, lo que creemos que las hace menos relevantes. Las cédulas hipotecarias son un pilar clave en la mayoría de las herramientas de financiación de los bancos españoles, aunque últimamente la mayoría de las entidades sólo han emitido para financiación ocasional, TLTRO u otros objetivos del BCE.

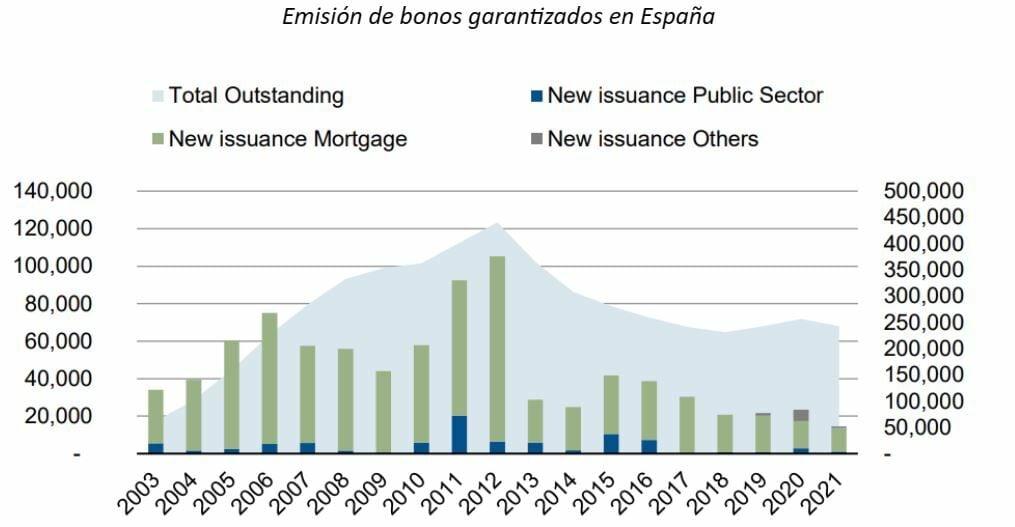

Esto se hizo particularmente evidente durante la crisis financiera española (2008-2014). Los bonos garantizados disponibles en España alcanzaron un máximo de 406.000 millones de euros en 2012, debido a que, durante la crisis de la deuda soberana europea, la mayoría de los bancos españoles no pudieron acceder a la financiación del mercado de capitales y recurrieron, en su lugar, a la financiación del BCE utilizando bonos garantizados. Desde entonces, tanto las nuevas emisiones como los bonos garantizados en circulación se han reducido considerablemente. A pesar de una caída del 20%, los bonos garantizados españoles seguían representando 216.800 millones de euros a finales de 2021, aunque el número de emisores se redujo en más de un 70% debido a la consolidación del sector. El porcentaje de bonos garantizados en circulación con respecto al PIB se sitúa en el 15% (y llegó a ser del 40% en 2012), lo que refuerza la importancia de los bonos garantizados como producto de refinanciación. A nivel mundial, España ocupó el cuarto lugar por el total de bonos garantizados en circulación en 2021 y el undécimo por nuevas emisiones.

Las cédulas hipotecarias representan alrededor del 89,3% (unos 216.800 millones de euros) del total y están garantizados principalmente por hipotecas residenciales. Las cédulas territoriales representan el 7,2% y otros el 3,5% restante. Los bonos garantizados del sector público y otros son un nicho y no se consideran parte esencial de la combinación de financiación de los bancos. Por lo tanto, distinguimos entre la importancia sistémica de los bonos cubiertos garantizados por hipotecas y los activos del sector público u otros.