Añadir Estrategias de Inversión en Google

1. Además, la Fed reconoce que los cuellos de botella son mayores de lo esperado, lo que la lleva a elevar significativamente su expectativa de inflación PCE 2021 de 3.4% a 4.2% (y de 3.0% a 3.7% para la inflación subyacente PCE).

En cuanto a la política monetaria, como era de esperar, la Fed confirma su intención de anunciar un "tapering" (desaceleración en las compras de activos) en el próximo FOMC de noviembre.

Al ritmo de este tapering, su primera intención es más restrictiva que nuestro escenario, ya que los banqueros centrales planean completar este proceso a mediados de 2022 mientras que nosotros publicamos una finalización en otoño.

2. A medio plazo, la Fed ha modificado marginalmente su escenario.

Es cierto que la previsión media de inflación subyacente ha pasado del 2,1% al 2,3% para 2022 y del 2,1% al 2,2% para 2023. Sin embargo, los banqueros centrales no son heterodoxos: solo tres de ellos esperan una inflación entre el 2,5% y el 2,8% en 2022, y sobre todo, ninguno de los banqueros centrales prevé una inflación superior al 2,3% en 2023.

Este enfoque de "pequeños pasos" en los ajustes de previsiones permite contener cualquier volatilidad en los mercados financieros. En vista de un escenario de inflación más agresivo que el de la Fed (3,3% en 2022 y 3,0% en 2023 sobre el IPC), esto significa que el banco central seguirá ajustando periódicamente sus previsiones.

3. Aunque J. Powell trató repetidamente de convencer de que la política monetaria convencional era independiente de la política monetaria no convencional, las expectativas de los banqueros centrales estadounidenses lo contradicen.

Ahora, la mitad de ellos considera una recuperación de los Fed Funds a partir de 2022, y probablemente para fines de año, es decir, una vez finalizado el tapering.

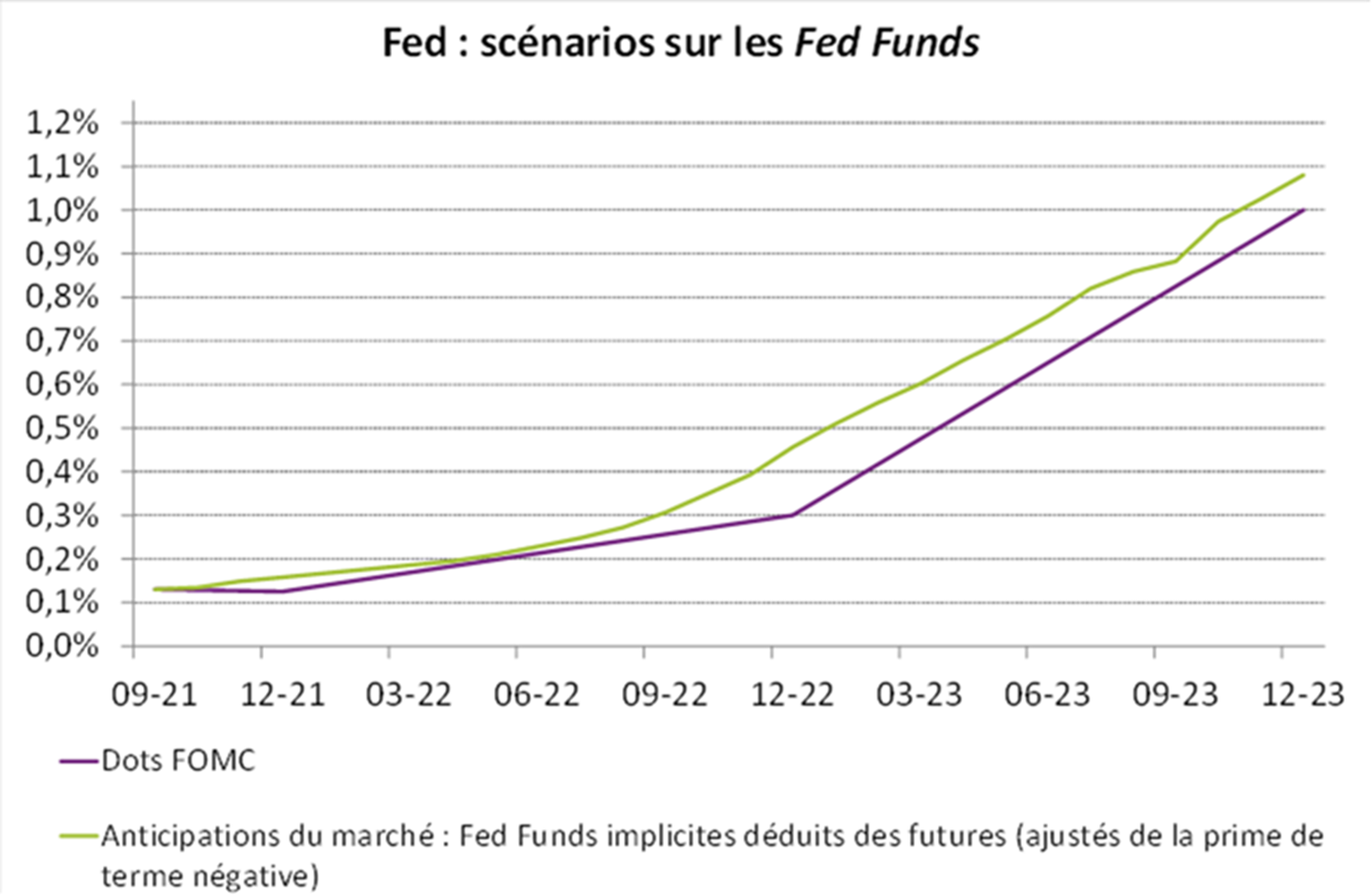

Así, el escenario medio de la Fed incluye 3 subidas en 2023. Por nuestra parte, creemos que la estrategia monetaria de la Fed se puede resumir en dos puntos:

- Después del tapering, la Fed debería favorecer una subida de los tipos de referencia en lugar de una deflación del balance. Al priorizar los tipos largos bajos, permite a las autoridades presupuestarias mantener una política expansiva. Es decir, la política monetaria favorece un bajo coste de endeudamiento de los Estados, motor de la inversión, sobre el bajo costo del capital de las empresas.

- La Fed ajustará su política monetaria lo antes posible para que la trayectoria sea lo más gradual posible (gráfico1)

4. Dos temas siguen siendo particularmente sensibles para la Fed:

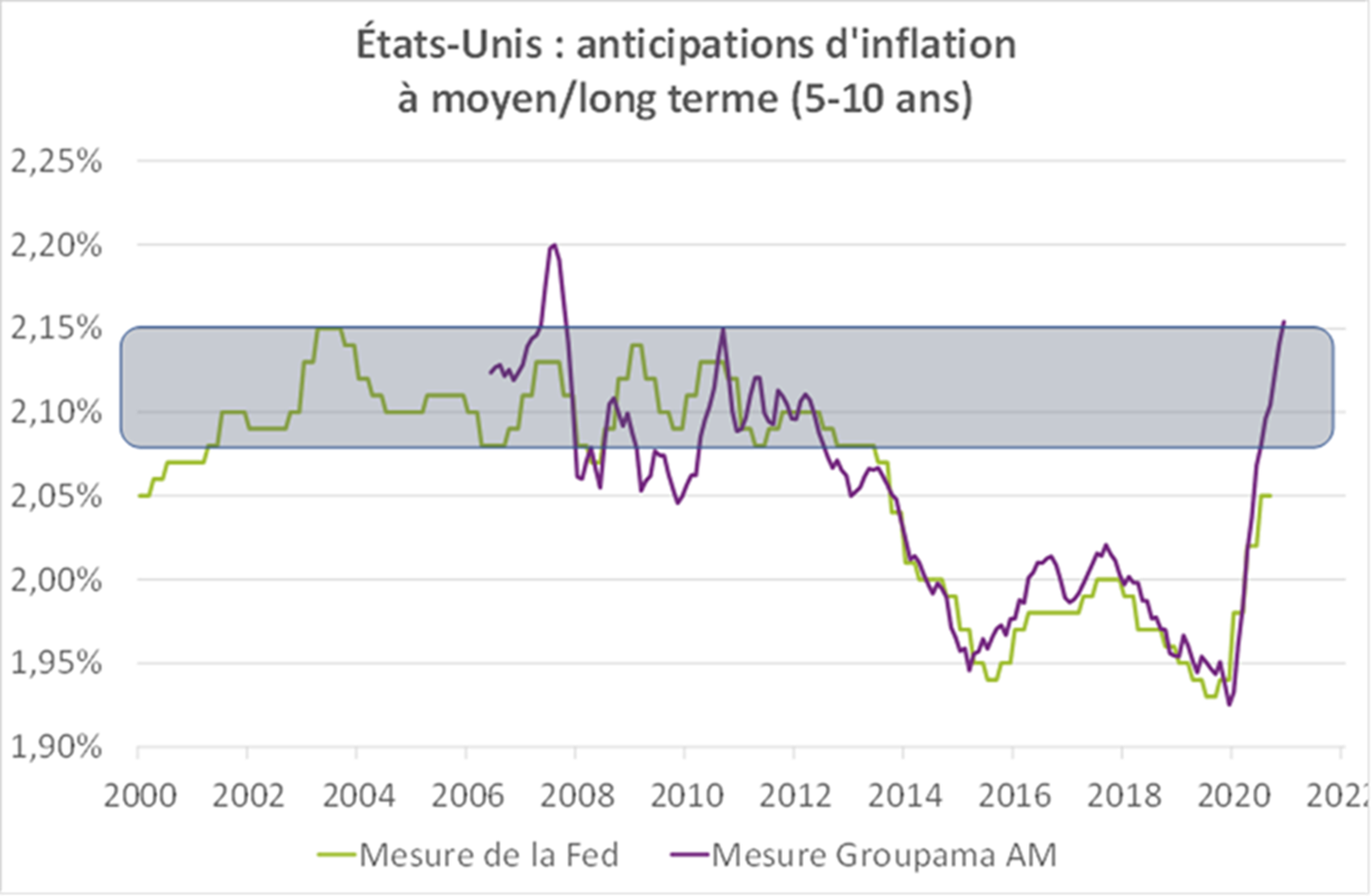

- En su rueda de prensa, J. Powell recordó que "las expectativas de inflación eran sumamente importantes (...) y que sería necesaria una reacción si estas expectativas estuvieran en una zona de malestar". Sin embargo, nuestra medida agregada de expectativas de inflación se ha endurecido aún más debido al aumento de las expectativas de inflación de los pronosticadores y los hogares (gráfico 2).

Si se ajustan más, las expectativas de inflación se convertirán en un "problema" para la Fed. De hecho, la Fed no podrá volverse repentinamente agresiva en su ajuste monetario a menos que genere volatilidad en los mercados financieros. Por tanto, pretende hacer contorsiones entre la teoría y la práctica.

- Finalmente, hay un tema políticamente delicado para la Fed y para J. Powell, a saber, las ganancias bursátiles que obviamente varios banqueros centrales han cosechado con el aumento de la renta variable. Este tema no debe subestimarse ya que se vislumbra la cuestión de la renovación del mandato del gobernador de la Fed, que finalizará en febrero de 2022.