Añadir Estrategias de Inversión en Google

Una palabra está en boca de todos: “Inflación”. La inflación no es más que el encarecimiento de la cesta de la compra como consecuencia de un aumento generalizado de precios. Lo estamos viviendo todos los días, la guerra, los problemas en las cadenas de suministro, etc. Lo que si podemos concretar es que si un producto sufre una inflación del 8% interanual (por ejemplo), si hoy vale 100 en un año costará aproximadamente 108. Reconectando con el párrafo anterior, una persona podría endeudarse por 100, comprar el producto, venderlo por 108 en un año y pagar 103 al devolver el préstamo ganando 5 EUROS sobre la inversión inicial de 100, es decir un 5%.

Claro está que el arbitraje dista de ser perfecto: el bien no debe estar afectado por obsolescencia tecnológica, debe ser más o menos “necesario” en el sentido que no puede ser reemplazado con facilidad de la cesta de la compra, la demanda y la oferta deben permanecer constantes y otras matizaciones parecidas.

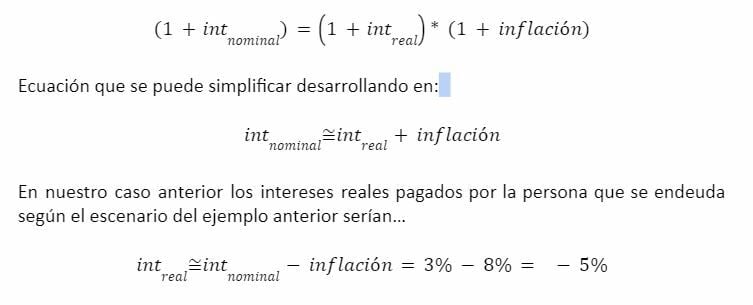

Ya a principios del siglo XX el americano Irving Fischer asoció la evolución de los tipos de interés nominales con la inflación. La ecuación de Fischer establece que:

¿Qué nos esta diciendo esto? Que como vimos en el ejemplo, endeudarse con tipos de interés nominales inferiores a la inflación implica pagar intereses reales negativos, permitiendo un cierto “arbitraje” como el planteado al principio.

Y de aquí pasamos a ver lo que está pasando en la realidad: según datos del INE, cerca del 68% de las hipotecas contratadas en el año 2021 han sido a tipo fijo y la tendencia se mantiene en 2022. Podríamos decir que los españoles muestran bastantes “reflejos”, ya que con tasas para hipotecas a tipo fijo que oscilan alrededor del 1,50% en préstamos a 30 años, y con inflaciones galopantes al 8%, queda claro que la financiación se está obteniendo a tipos reales negativos. Quizás, junto con otros motivos (aumento de la demanda real, mayor ahorro tras la pandemia, etc.), estemos asistiendo a otro pequeño “boom” inmobiliario.

Un argumento contrario nos diría que las pérdidas sobre el bien hipotecado pueden ser cuantiosas ante un estallido de esta nueva burbuja. Ante este podríamos argüir que la decisión de comprar una casa parece esta vez estar más motivada por una demanda real de vivienda que por motivos especulativos.

La “movida especulativa” es más difícil de llevar a cabo en un entorno donde los bancos, a partir del marco regulatorio establecido en Basilea III (nueva legislación en respuesta a la crisis financiera 2007-2009), han mejorado el control sobre sus recursos propios en respuesta a una mayor demanda de los Reguladores de capital regulatorio y de mejor calidad e incluso el establecimiento de colchones contracíclicos (hasta el 2,5% de los Activos ponderados por riesgo de la entidad), esto implica un mejor análisis por parte de la entidad en el proceso de otorgar el préstamo hipotecario, con una ratio LTV (“Loan to Value”, la relación entre la cantidad prestada y el valor del activo) contenida y casi nunca superior al 80%.

Así, un hipotecado a tipo fijo a tasas históricamente bajas, siempre se beneficiará de la estabilidad de una cuota estable asequible, controlando sus salidas de caja, aún en un entorno de subida de tipos nominales que pudiera afectar al sector inmobiliario.

La vivienda cumple al menos un requisito de los mencionados anteriormente, es un bien “necesario”, y sin duda los nuevos hipotecados actúan adecuadamente al aprovechar estos tipos históricamente bajos. Como comentamos están demostrando “reflejos”…