Añadir Estrategias de Inversión en Google

Grifols venía sufriendo un importante castigo en bolsa pero ahora ya en el acumulado del año está en positivo y sobre todo en el mes y parece que recupera terreno, ¿sería momento de plantearse una entrada en el valor?

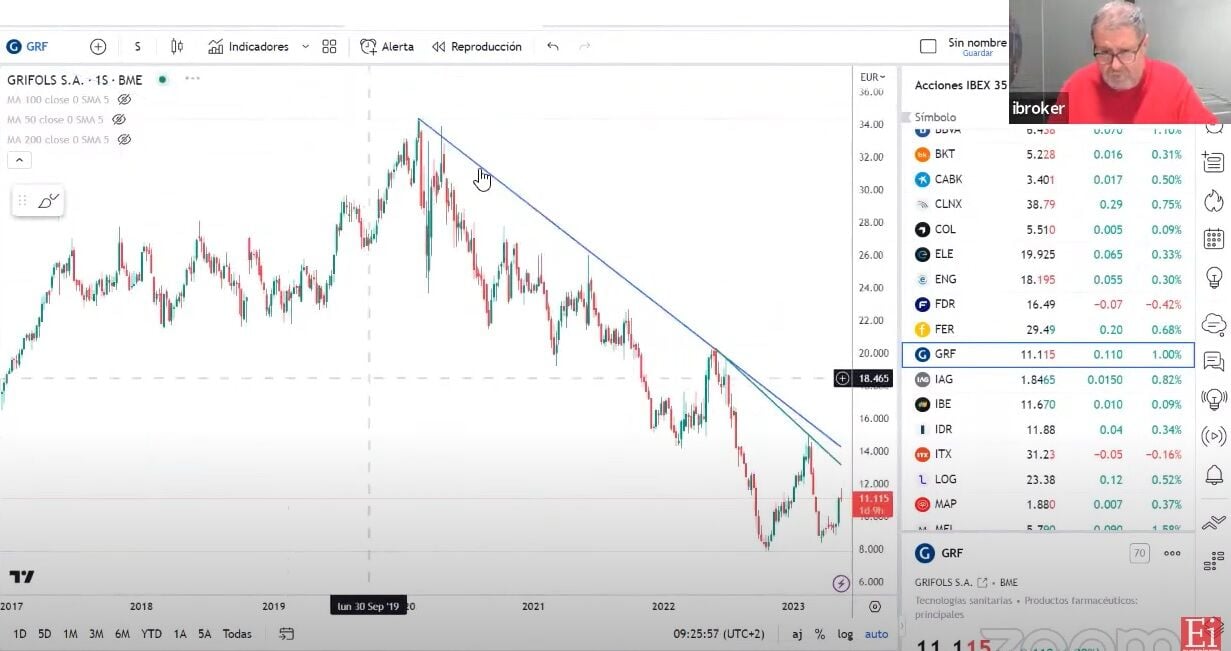

El año había comenzado bastante bien para Grifols, como explica Antonio Castelo, especialista en mercados de iBroker. En el inicio de 2023 había recuperado bastante. “Yo creo que en el caso de Grifols ocurrió igual que en otros valores de la Bolsa Española, en un momento en que la renta variable avanza con fuerza, pues muchos inversores buscaron valores con posibilidad de rotar”. Como el año pasado fue muy negativo para Grifols, con el cambio de año los inversores comenzaron a entrar en el valor.

Pero desde aproximadamente a mediados o finales de febrero se truncó la marcha ascendente y llegó a perder más de lo que había ganado en enero. En las últimas sesiones es verdad que ha vuelto a recuperar sobre todo en las dos últimas semanas con fuerza, pero la tendencia es fuertemente bajista.

El problema de fondo que tiene Grifols es su elevada deuda que es el resultado de su política de crecimiento inorgánico, casi siempre a costa de nuevas adquisiciones. “Puntualmente lanzan mensajes al mercado en tono positivo, mejoras en su negocio, fichajes de ejecutivos top, ventas de activos, despidos. Esto momentáneamente ilusiona al mercado, pero solo momentáneamente porque al final el mercado lo que quiere es que se rebaje la deuda sí o sí”, dice el experto.

Antonio Castelo cree que hasta que no veamos claramente que el anunciado proceso de reducción de deuda funciona, es un valor en el que quizás deberíamos estar al margen. Independientemente de subidas como esta que ha tenido en las últimas semanas, la tendencia es claramente bajista.

El consenso de analistas recogido por Reuters le da un consejo de comprar y un precio objetivo de 17,17 euros a doce meses, lo que supone un potencial del 54% desde los precios actuales.