Añadir Estrategias de Inversión en Google

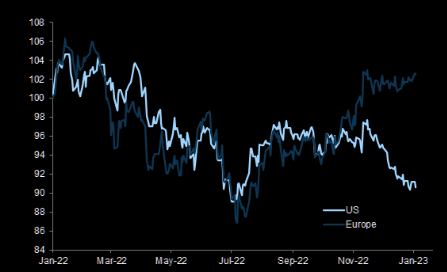

El comportamiento de Europa frente a EEUU es estructuralmente malos por muchos motivos, entre ellos el bajo peso que tiene la tecnología en Europa, el sector ha liderado el crecimiento en los últimos años. Lo que se ha hecho en EEUU en términos de recompras de acciones ha sido increíbles, de hecho, algunos analistas creen que el 40% de la revalorización de la bolsa estadounidense se ha debido a estas operaciones. Lo que habrá contribuido a que veamos este tipo de gráficos donde se ve una tendencia estructural a favor de EEUU que se plasma en el propio comportamiento de los índices. Da la sensación , sin embargo, de que podríamos tener a Europa haciéndolo mejor que EEUU, algo que se podría confirmar con los propios gráficos, pero sabiendo que una cosa que está barata no quiere decir que vaya subir y una cara, que vaya a bajar. Por tanto se necesita un cambio en el sentimiento de los inversores que confirme un cambio de tendencia que pueda perdurar en el tiempo.

Valoración bolsas europeas frente a las de EEUU

Al final EEUU optó por un ajuste más radical, dejando caer muchas economías y siendo una economía capitalista mucho más agresiva que Europa., que optó por el problema de "patada adelante" y esto nos costó cuatro años de retraso con los QE y diez años de desapalancamiento lento de las economías. En vez de recompras vimos scrip dividend, que era lo contrario (una dilución encubierta para el accionista) pero eso ha finalizado y si nos fijamos en un índice como el Ibex 35, todas las multinacionales están con planes de recompra de acciones que muestra que los balances se han desapalancado Además, hay sectores que pesan mucho en las bolsas europeas que se han considerado trampas de valor en los últimos años, como la banca, pero ha cambiado el sentimiento en un entorno de normalización monetaria lo que hace cerrar el gap de los sectores que penalizaban a las bolsas europeas.

Entender lo que hay por debajo de lo que ha lastrado Europa es importante igual que hay que ser consciente de que la subida de tipos no siempre es positiva para los bancos, más cuando - como ocurre en EEUU - la curva de tipos está invertida y ellos necesitan que los tipos a corto plazo estén más bajos que los de largo plazo. Por tanto, el momento dulce de la banca es ahora pero cuando tenemos al BCE y FED en niveles terminales e inversión de curva, para la banca no es tan buena y se comenzará a hablar (como ya ocurre en EEUU) de dotaciones para provisiones en previsión de que la morosidad vaya subiendo más cuando haya desaceleración del ciclo. Quizás lo que queda de recorrido para la banca no es tan satisfactorio como lo que hemos tenido.

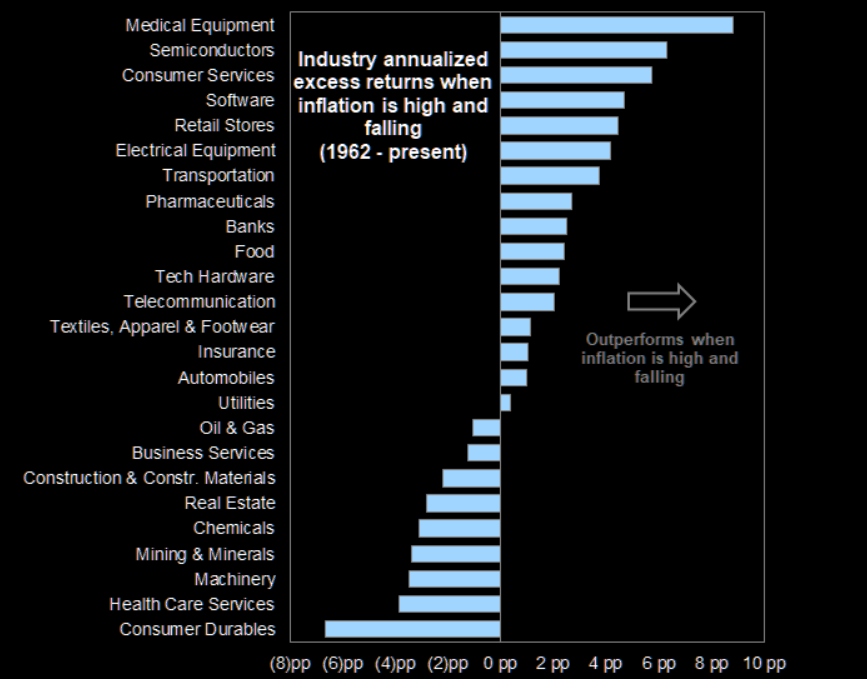

Sectores que funcionan bien con alta inflación

Sobre la inflación, estos expertos creen que ya estamos viendo los efectos de segunda ronda en la inflación, pues vinimos por un shock de oferta en materias primas y la desinflación ahí ha empezado. Salvo los metales preciosos, mineral de hierro ha rebotado algo, cobre lejos de sus máximos, zinc también, en energía los precios del pool a corto plazo con un shock brutal....el peligro para los Bancos Centrales es que todo esto se ha traducido en que el sector servicios ha subido precios, estamos viendo empleo en niveles históricos en EEUU y mientras éste no merme es complicado ver al consumo moderarse y al sector consumo bajar precios. Ahora es ahí - en el sector servicios - donde está el peligro.

Pero ¿tiene sentido en este entorno apostar por sectores a los que les viene bien una alta inflación? Cada sector tiene su peculiaridades más allá del ciclo económico. Un ejemplo es el sector de semiconductores. Hay demasiadas incertidumbres abiertas. El mercado está dando por muerta la inflación mientras la subyacente ha seguido subiendo y los Bancos Centrales no han encontrado techo a la inflación que es más estructural además del factor servicios. Además, todo el mundo está celebrando la salida de China del Covid sin dar por hecho que en cuanto este país crezca más comenzará a comprar materia prima con el consiguiente repunte de la inflación. Con lo que la caída de las commodities podría revertirse en un momento en que no se ha visto el descenso de la inflación de servicios ni el efecto retrasado de estas subida de tipos. La sensación es que el mercado está descontando el mundo idílico: la inflación ha terminado, los bancos centrales terminarán pronto y después bajarán tipos volviendo a estímulos monetarios cuando el escenario no es el mimo que el que teníamos hace una década. Cuando asumamos la nueva realidad tendremos que pensar cuándo tendrá que crecer el mundo y los resultados si los tipos de forma natural se establecen en torno al 3% y no se mueven de ahí. Ese cambio todavía no lo ha hecho prácticamente nadie.

En cuanto a los sectores cíclicos, hemos tenido un comportamiento muy bueno de las turísticas y el hecho de que China planee mover población hacia otros países suena muy bien. Y luego tenemos el tema comentado de la banca, que parece que la parte más bonita de su historia ya ha pasado. Uno de los temas que sobrevuela es si el tema del petróleo es o no una opción en un momento en que tiene más visos de ir al alza que a la baja.

¿Están adelantando los valores cíclicos cómo será el crecimiento económico?

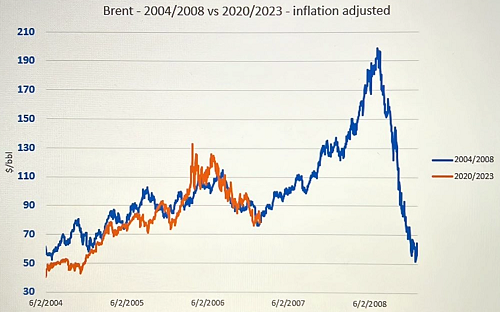

Los precios del petróleo han comenzado el año algo más tibios de lo que cerraron 2022. Una de las apuestas de estos analistas pero ¿con objetivo más allá de 190 dólares como se muestra en la correlación que hay entre la evolución actual del precio y la que hubo en 2000-2004? Estos expertos creen que la normalización en China hará que muchas materias primas vuelvan a ser demandadas y, entre ellas, el petróleo. Una materia prima que tiene nivel de soporte en 70 dólares, nivel por debajo del cuál modificarían los países de la OPEP+ su producción, y para la que ven potencial de subida hasta los 100 dólares e incluso algo por encima. Un escenario compatible con la normalización que estamos viendo a nivel económico, donde estamos dejando atrás la intervención de los bancos centrales y entrando en un escenario normalizado. Ahora, si el precio de la materia prima vuelve a niveles de 130 o más arriba, será necesario replantear las actuales previsiones tanto de inflación como de tipos de interés lo que contrasta que la previsión generalizada de que los organismos monetarios podrían estar de hacer techo en los tipos de interés y sólo hay un camino, que es el de bajadas.

De hecho, si se cree - tal y como el mercado está cotizando - que no va a haber recesión si no que, como mucho, habrá desaceleración económica puntual, el petróleo tiene mucho más recorrido al alza que a la baja sin saber dónde va a llegar, que es complicado decirlo. En cierto modo, dicen estos expertos, se está cotizando un escenario muy bonito, especialmente en las bolsas europeas, pero tendrán que asumir también lo que lleva aparejado este escenario de que el ciclo no se va a ralentizar pues probablemente el petróleo suba otra vez por encima de los 100 dólares por barril con relativa facilidad y, si eso es así, tienes el problema de remisión de la inflación que estás cotizando, que habría que ponerlo en duda. Y si parte de lo que nos ha ayudado en Europa a ser mucho más optimistas este inicio de año y finales del pasado es el menor temor a una crisis energética con cortes de suministros ¿qué ocurre si el petróleo vuelve a niveles de hace seis meses? Cambia completamente la película y los Bancos Centrales se verán obligados a subir el tipo terminal prácticamente cada trimestre que presentan sus predicciones sin dar por hecho que el único cambio posible en ese nivel es a la baja.