Añadir Estrategias de Inversión en Google

Además, la crisis fue una oportunidad para reequilibrar la arquitectura de la política económica (mix entre política presupuestaria y política monetaria), para avanzar en la solidaridad fiscal dentro de Europa, para ampliar el horizonte económico y sobre todo, para invertir en infraestructura, transición ambiental, sistemas de salud y educación.

La “subida” de los índices de renta variable durante el último mes debe ir acompañada de sorpresas positivas en las publicaciones de resultados corporativos: el 65% de las empresas europeas y el 85% de las empresas estadounidenses, respectivamente, sorprendieron al alza el consenso de los analistas en la publicación de sus BPA (Beneficio Por Acción) (70% y 75% respectivamente sobre la parte de cifra de negocios).

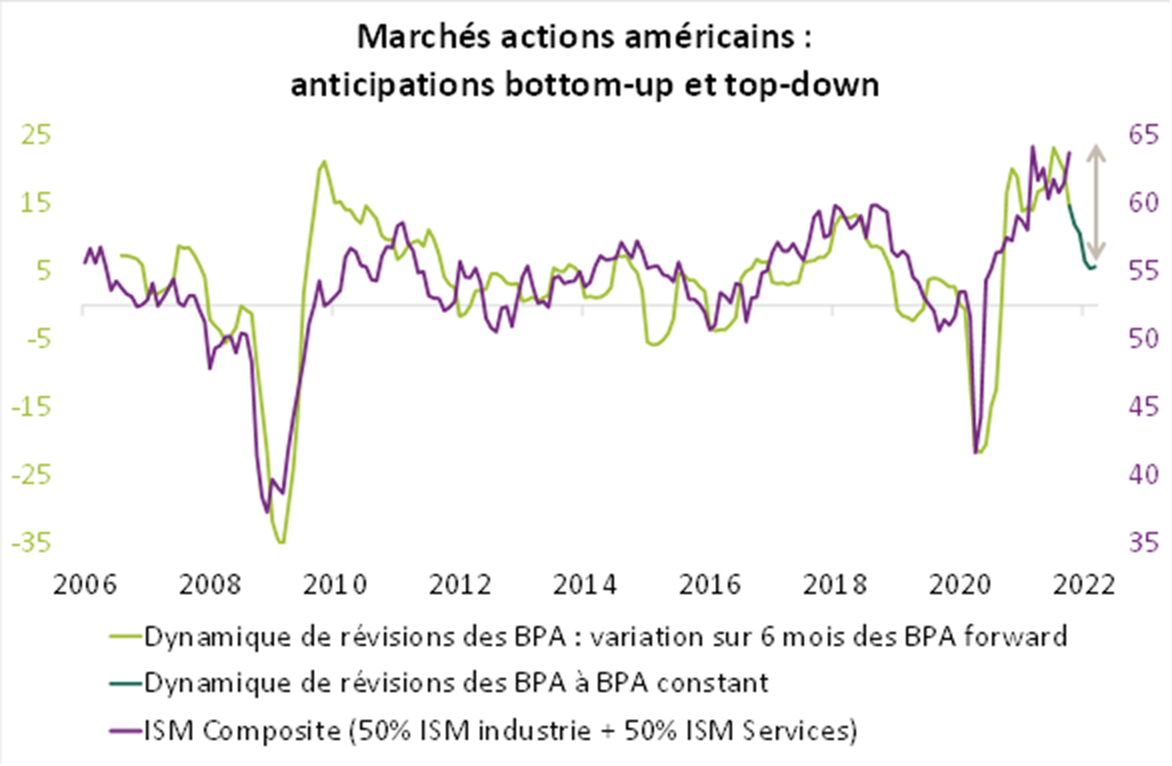

Y esta brecha entre la situación macroeconómica y las expectativas de los analistas financieros persiste. El 1er gráfico muestra que las expectativas de los analistas financieros sobre los beneficios forward de las empresas del S&P 500 (variación a 6 meses en BPA forward, líneas verdes) se mantienen muy por debajo de lo que sugieren los indicadores macroeconómicos (ISM compuesto en la industria y en los servicios, línea morada).

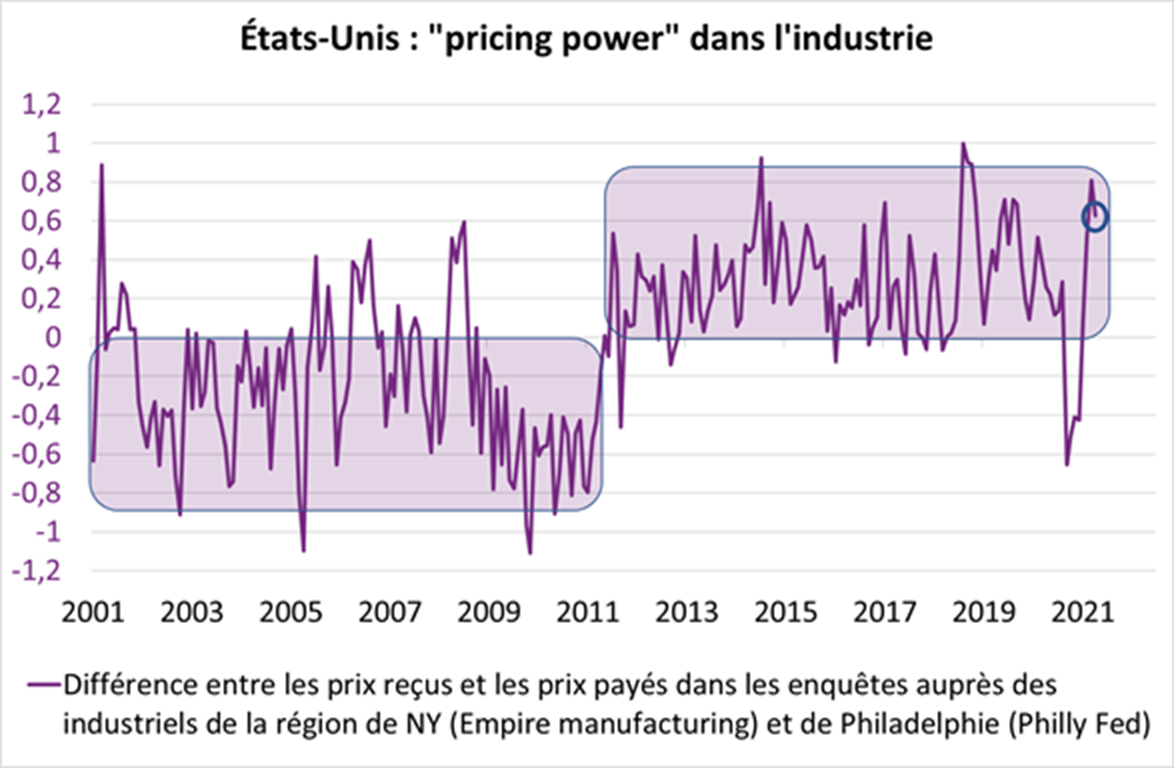

Las perspectivas económicas son tanto más favorables como en las encuestas de clima empresarial, los componentes de precios sugieren que las empresas están logrando mantener su poder de fijación de precios (« pricing power »). Por lo tanto, el segundo gráfico muestra que la brecha entre los precios output y los precios input sigue siendo una ventaja para las industrias estadounidenses.

Este nuevo entorno de crecimiento / inflación puede llevar a un ajuste de los parámetros de volatilidad y correlación en la construcción de carteras financieras, y al hacerlo, provocar una reducción en los apalancamientos de exposición:

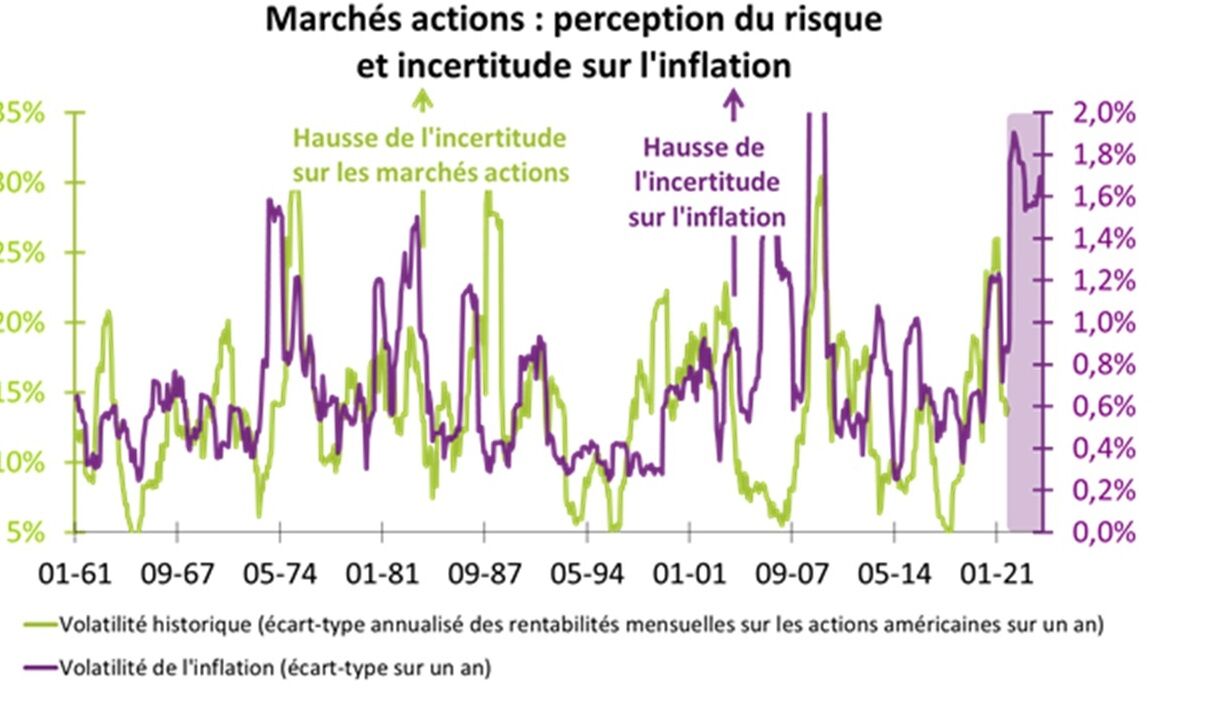

- Por un lado, la volatilidad de la renta variable parece anormalmente baja dadas las incertidumbres nominales. El tercer gráfico muestra que la volatilidad histórica de la renta variable estadounidense (línea verde) es mucho menor que la volatilidad de la inflación (línea morada). Sin duda, los bancos centrales contribuyen a mantener el régimen de volatilidad bajo. Sin embargo, al reajustar los presupuestos de riesgo, los gestores utilizarán cada vez más un supuesto conservador sobre la volatilidad para tener en cuenta el aumento de las incertidumbres "nominales", lo que reduce mecánicamente las exposiciones.

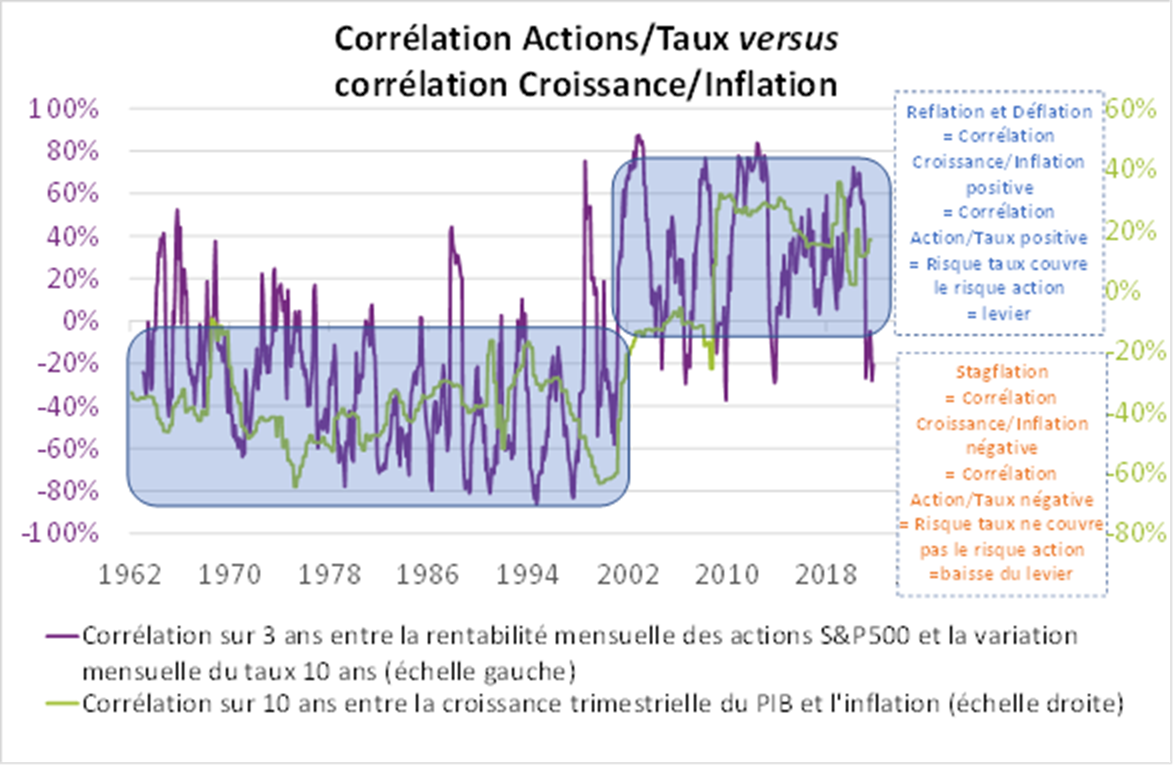

- Por otro lado, en un entorno "reflacionista", la correlación es obviamente positiva entre crecimiento e inflación; también es positivo entre la rentabilidad de la renta variable y la variación de los tipos de interés. Desde el punto de vista de las correlaciones, el entorno reflacionista actual es, por tanto, similar al entorno "deflacionista" que prevaleció desde 2002 hasta la crisis sanitaria (4º gráfico). Sin embargo, los inversores a menudo se arriesgan a oscilar entre un escenario de reflación y un escenario de estanflación.

Como mínimo, incluso ponderando marginalmente el escenario de estanflación, los inversores podrían adoptar un supuesto de correlación menos favorable a las exposiciones en renta variable, incorporando el hecho de que las posiciones en renta fija cubren potencialmente menos las caídas de la renta variable.

Fuente : Bloomberg – Cálculos : Groupama AM

Nuestro escenario reflacionista sigue siendo favorable a los activos de riesgo. Sin embargo, el nuevo régimen de crecimiento e inflación puede alentar a los gestores a adoptar supuestos más cautelosos sobre los parámetros de volatilidad y correlación, lo que llevaría a una caída del apalancamiento y, al hacerlo, a un aumento menos espectacular en el futuro de los mercados de renta variable.