Añadir Estrategias de Inversión en Google

El principal riesgo es la vuelta a unos rendimientos más elevados de los bonos del Tesoro estadounidense y sus efectos en los mercados financieros.

Recapitulando, comenzamos este año con los rendimientos a 10 años en 90 puntos básicos, pero muy rápidamente, y de forma algo desordenada, subimos hasta 1,70% al final del primer trimestre.

En aquel entonces, el catalizador de este movimiento fue el extraordinario crecimiento económico que se avecinaba, especialmente para la economía estadounidense, que lideró la carrera hacia la normalidad gracias a los exitosos programas de vacunación.

Además, los demócratas consiguieron hacerse con el control tanto de la Cámara de Representantes como del Senado, lo que apuntaba a un aumento significativo de la emisión del Tesoro en el futuro.

Por último, los participantes en el mercado estimaron que la inflación repuntaría en los próximos meses debido a cuestiones transitorias y efectos de base.

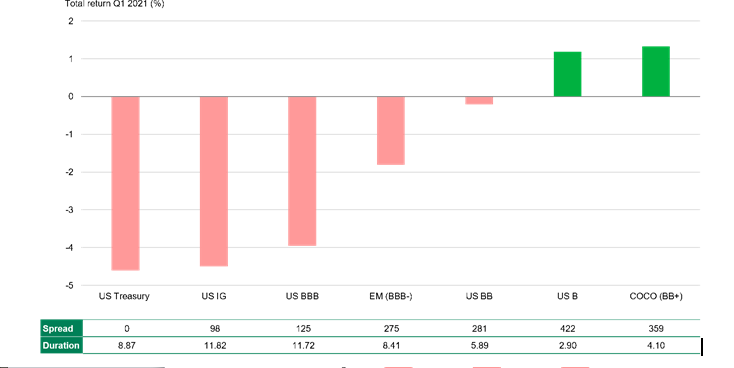

Como se puede ver en el siguiente gráfico, este aumento de los rendimientos del Tesoro significó que los inversores en bonos tuvieron que buscar en todo el espectro de crédito con el fin de obtener suficiente rendimiento para compensar este movimiento al alza.

Por supuesto, había otras formas de proteger las carteras del aumento de los rendimientos, como la cobertura o el mantenimiento de carteras con una duración mucho más corta.

El resultado fue un primer trimestre difícil para los inversores, y no sólo en los bonos.

Los bonos del Tesoro de EE.UU. se recuperaron después del primer trimestre, y el rendimiento a 10 años acabó cayendo hasta 1,12%, algo extraordinario si se tienen en cuenta los datos inflacionistas que los inversores estaban digiriendo durante ese periodo.

El posicionamiento técnico recibió correctamente el crédito de gran parte de este rebote, ya que muchos inversores se pusieron cortos en el extremo largo de la curva, ya sea directamente o a través de operaciones de empinamiento que favorecerían la tenencia de bonos a corto plazo sobre el extremo largo.

Sin embargo, en las últimas semanas los rendimientos del Tesoro han reanudado su lento camino al alza, con mucha menos resistencia, ya que la base corta parece significativamente menor. Los datos de empleo de las nóminas no agrícolas de EE.UU. del viernes son una buena indicación de la tendencia.

A principios del verano, una cifra tan baja de empleos creados (235.000 frente a los 733.000 previstos) probablemente habría desencadenado otra crisis de ventas. Sin embargo, ahora, los participantes en el mercado se centraron también en los ingresos medios por hora, que subieron un 4,3% interanual.

En TwentyFour AM creen que esto indica un mayor equilibrio en el mercado del Tesoro estadounidense, que es una de las partes de la renta fija más vigiladas y difíciles de cubrir.

Entonces, ¿por qué creen los expertos que los riesgos que experimentamos en el primer trimestre volverán en el cuarto?

- En primer lugar, como se ha mencionado, los aspectos técnicos están ahora más equilibrados y al menos abiertos a un movimiento al alza de los rendimientos de los bonos del Tesoro estadounidense, algo que no ocurría en el segundo trimestre.

- En segundo lugar, a medida que transcurre el mes, la economía se acerca más al cumplimiento del mandato de la Fed, lo que les permite iniciar la reducción de los tipos de interés, que, por supuesto, es inevitable y probablemente se anunciará en la reunión del FOMC del 3 de noviembre.

- En tercer lugar, los miembros de la Reserva Federal han ampliado la definición de "transitorio"; durante el próximo trimestre tendremos una mejor idea de hasta qué punto la inflación actual es persistente.

- Por último, y al igual que en el primer trimestre, es muy probable que el endeudamiento del Tesoro aumente de nuevo, ya que el Congreso eleva el techo de la deuda y se requiere de nuevo financiación para nuevos estímulos fiscales.

No esperamos los mismos movimientos que en el primer trimestre, pero una versión de "beta más baja" sería quizás una buena descripción. Por ejemplo, si los rendimientos del Tesoro a 10 años terminan en el rango del 1,50% al 1,75% a finales de año, lo que consideramos nuestro escenario base, los inversores deberían considerar formas de protegerse tal y como deberían haber hecho en el primer trimestre.