La inflación tiene un impacto directo en los bolsillos de todos. En un primer momento el dinero pierde valor. Lo que antes se podía comprar con 100 euros ahora es casi inalcanzable y ello se traduce en menos efectivo. Pero eso no solo es para los individuos, sino también para las empresas, con sus costes aumentando y por tanto se ven obligadas a transferirlo a sus clientes. Además, a ello hay que agregar las presiones derivadas del incremento en los tipos de interés, medidas que asumen los Bancos Centrales para controlar esa espiral inflacionaria. Con esto, la deuda aumenta dado que si antes casi nos estaban compensando por contratar un crédito ahora basta con ver el nivel del Euribor (referencia para la mayoría de los préstamos en Europa), cercano al 2%.

Aunque hay Bancos Centrales como el BoC o el RBA que han mostrado señales de querer levantar el pie del acelerador en los meses siguientes, con la Fed pudiendo ser el siguiente en caso de ver una desaceleración en las presiones inflacionarias, aunque no parece ser lo que opinan los analistas de Golman Sachs que de hecho avisan que vienen subidas de tipos más fuertes en el país del norte de América. Para el BCE la tónica es diferente ya que empezó tarde esta restricción monetaria, y con el movimiento del día de ayer, lleva a los tipos de depósito incluso por encima de cero por primera vez en la década. Dicho incremento de 75 pb es el más alto que ha hecho en los últimos 20 años, y habrá que esperar un cierto impacto en el endeudamiento empresarial y de las familias.

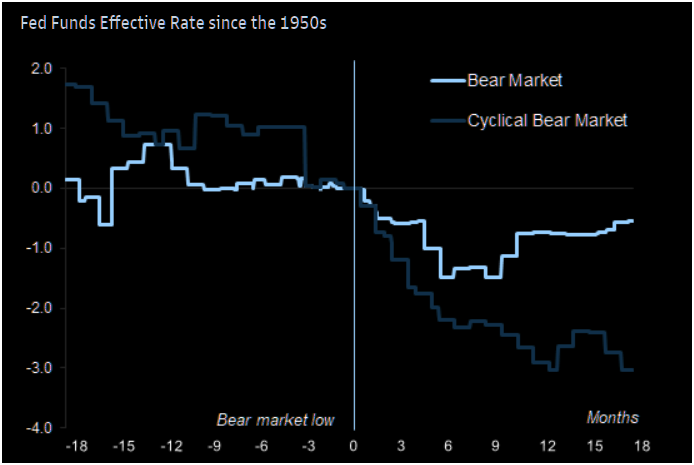

Con esto en mente, cabe mirar periodos anteriores de ciclos de política monetaria restrictiva para ver el comportamiento que pudiera llevar los mercados. Y por el lado de la renta variable todo apunta a que las acciones no se recuperarán sino hasta que no dejen de subir tipos:

Sin embargo, las valoraciones se han ajustado de manera significativa (no en todos los sectores), con lo que es el momento para los gestores activos, sobre todo de aquellos que realmente se despegan de los índices de referencia y buscan aquellas compañías de calidad y que hayan demostrado un cierto poder de precios y una estructura financiera adecuada. Entre ellos, los gestores con foco en empresas de pequeña y mediana capitalización, que están infra cubiertas por los analistas del sell-side y que por consiguiente ofrecen oportunidades únicas.

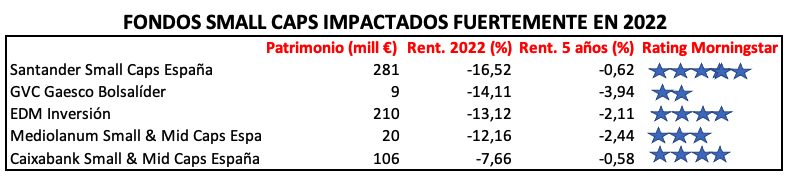

Penalizados los fondos de pequeña capitalización españoles, pero significativamente inferior a la penalización de los fondos europeos o globales small caps

Sin embargo, esas oportunidades únicas no se han visto hasta ahora ya que es difícil encontrar fondos de pequeña y mediana capitalización en terreno positivo. Comenzando en España, vemos que el fondo de referencia para muchos como es el Santander Small Caps España se ubica a la cola de rentabilidades en lo que va del año, cayendo más del 16% en este duro 2022. Entre los fondos que llevan en su nombre el término de small caps o que bien han sido también referencia en esta inversión, no hay ninguno que se sitúe en terreno positivo.

Pero incluso, tomando un mayor periodo de tiempo, como serían 3 años, tampoco cambia mucho la imagen. Sin embargo, claramente hay dos fondos muy diferenciales y que lo hacen mejor que sus competidores, como el fondo de Caixa y el del Santander, gestionado por Lola Solana.

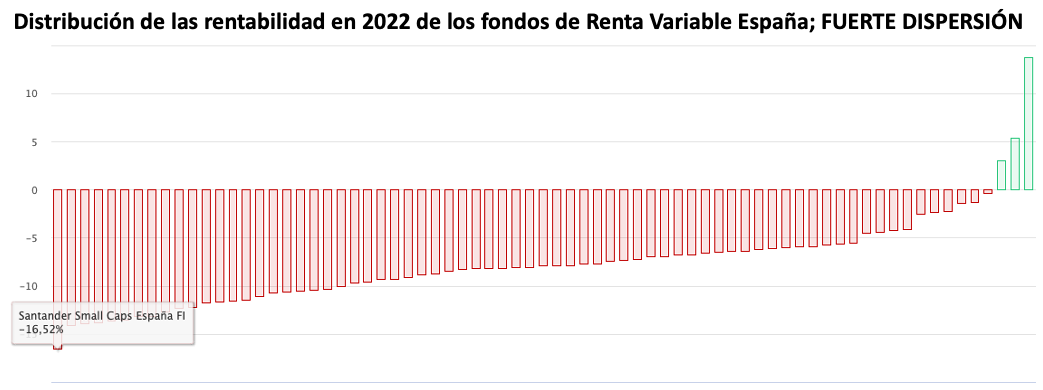

Considerando toda la muestra de fondos que invierten en Iberia, a estas fechas solo hay tres que se libran del batacazo, y son:

- Azvalor Iberia, con una rentabilidad del 14,22% al cierre de agosto y que hoy en día ya se encuentra por debajo del 14%

- Sigma Investment House Equity Spain, cerrando agosto con una rentabilidad del +6,14% gracias a su fuerte peso en el sector salud y su menor exposición a servicios financieros e industriales

- Iberian Value, de Dux Inversores, con una rentabilidad del 4,01%, que por contra presenta una fuerte exposición al sector industrial, pero principalmente a materiales básicos

Desde luego, la dispersión es muy elevada entre los fondos ganadores y perdedores. Estamos hablando de más de 30 puntos porcentuales, ya que si el fondo de Azvalor Iberia obtiene una rentabilidad superior al 13% y el fondo Santander Small Caps España pierde algo más del 14%, de ahí esa fuerte diferencia. Aún eliminando estos dos extremos, la diferencia se mantendría en torno a 20 puntos porcentuales, que para los inversores es muy significativo.

En la nota del lunes analizaremos como es la disperción de rentabilidad en fondos de small caps a nivel europeo, de Norte América y globales y que gestores han podido sortear mejor este mar de incertidumbres económicas y geopolíticas, habiendo hecho una selección de valores más resilientes.