A la hora de buscar oportunidades de inversión segura, los sectores que teóricamente cumplen con este principio, podrían no serlo en absoluto. Los inversores en los mercados bursátiles agrupan las empresas en sectores con el fin de calibrar su rentabilidad probable en diferentes momentos del ciclo económico. Por ejemplo, los productores de los segmentos de alimentación y bebidas y de tabaco se engloban en el sector de consumo básico, a menudo clasificado como «defensivo». Esto se debe -explica la redactora de inversión de Schroders, Emma Stevenson- a que la demanda de alimentos, tabaco y similares suele ser estable independientemente del comportamiento de la economía general. Por tanto, los ingresos y los beneficios de este tipo de firmas normalmente hacen gala de una gran resistencia, incluso si la economía general está sufriendo una ralentización.

Como resultado de ello, estas empresas defensivas suelen percibirse como inversiones seguras y fiables. Los inversores centrados en la percepción de rentas pueden verse especialmente atraídos por estas firmas, dado que, en general, la estabilidad de sus beneficios les permite distribuir dividendos de forma constante.

En cambio, los sectores «cíclicos» son aquellos que registran un mejor comportamiento cuando la economía atraviesa un buen momento, pero suelen sufrir un descenso de la demanda cuando la economía se ralentiza. Los sectores automovilístico y de distribución son tradicionalmente cíclicos, porque la gente aumenta su nivel de gasto cuando se siente segura sobre las perspectivas económicas. Los valores industriales y de materiales se engloban en la misma categoría, dado que las empresas invierten más cuando esperan un aumento de la demanda.

No obstante, los ingresos y los beneficios de estas empresas cíclicas y, por tanto, los precios de sus acciones, pueden ser volátiles, dado que la demanda se reduce y fluctúa en función del comportamiento de la economía en su conjunto.

Oportunidades de inversión segura

El error que cometen muchos inversores-asegura Stevenson- es equiparar esta volatilidad diaria en el precio de las acciones con el riesgo. En términos de inversión, el riesgo consiste en perder el capital de forma permanente. Los exhaustivos estudios realizados apuntan a que el precio que se paga por los títulos es el mayor determinante de las rentabilidades que se logran. Por lo tanto, el riesgo más grave es el de pagar demasiado por una inversión desde el principio.

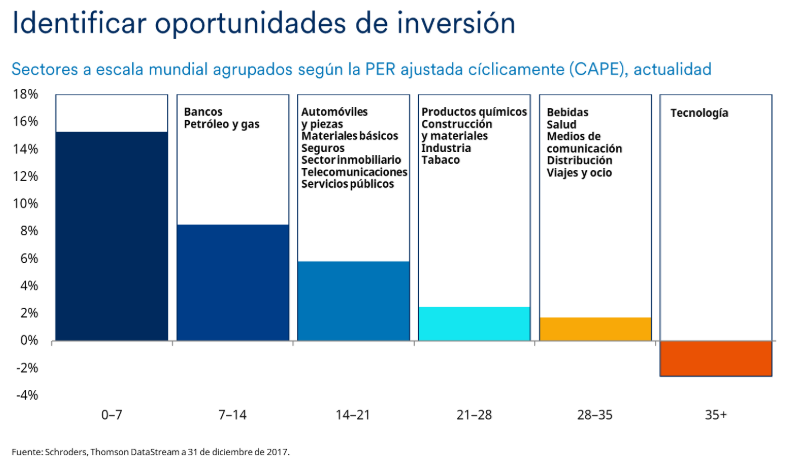

El siguiente gráfico muestra la rentabilidad que habría arrojado una inversión en términos históricos teniendo en cuenta el precio pagado inicialmente. La adquisición de valores que están muy baratos, hasta 7 veces la PER ajustada cíclicamente1 (en el gráfico, a la izquierda), ha generado históricamente las mejores rentabilidades durante el periodo de diez años posterior. Sin embargo, invertir en los valores situados en la franja más cara, a la derecha, suele traducirse en pérdidas.

El gráfico también muestra en qué franja de PER se ubican actualmente los distintos sectores del mercado. Tras el repunte global de los mercados de renta variable durante los últimos años, explica en su informe la redactora de inversión deSchroders, no existen sectores extremadamente baratos dentro de la horquilla de 0 a 7 veces. No obstante, encontramos un gran número de ellos en las siguientes dos franjas más baratas. Cabe destacar que muchos de los mismos son sectores cíclicos «de riesgo», como el bancario, el de materiales básicos y el automovilístico

La rentabilidad registrada en el pasado no es un indicador fiable de los resultados futuros. El precio de las acciones y los ingresos derivados de las mismas pueden tanto subir como bajar y los inversores pueden no recuperar el importe original invertido.

A la derecha, los valores tecnológicos se sitúan en la horquilla más cara: aquella que normalmente sufre pérdidas en un horizonte a diez años. Después, existen varios sectores que se ubican en la segunda franja más cara. Dos de estos sectores —bebidas y salud— se consideran tradicionalmente defensivos. Pero el carácter defensivo reside en sus modelos de negocio, no en el precio de sus acciones. La historia sugiere que los inversores en estos sectores, con los precios actuales, podrían registrar una rentabilidad inferior a la de otros sectores.

Claro está que algunos valores están baratos por un buen motivo, y resulta complicado diferenciarlos de los que actualmente están baratos pero tienen margen de recuperación. Aquí es donde los beneficios que arroja la selección activa de títulos salen a la luz. Los inversores que sigan una estrategia activa y estén dispuestos a realizar estos análisis serán capaces de identificar empresas en esos sectores poco explorados que cotizan con precios atractivos y cuentan con un balance lo suficientemente sólido como para capear temporadas complicadas.

Esto no quiere decir que la obtención de unas rentabilidades más elevadas esté garantizada al invertir en las empresas más baratas: en la renta variable no existen garantías, su valoración puede ser volátil y los inversores pueden no recuperar su inversión inicial. El mercado puede necesitar tiempo, y una paciencia considerable, para apreciar el verdadero valor de un título, por lo que la inversión en renta variable es más adecuada para aquellos que puedan adoptar una visión a largo plazo.

Andrew Evans, analista de Equity Value, asegura que "no existen inversiones que siempre sean seguros o siempre conlleven riesgo. Solo hay títulos que están demasiado baratos o demasiado caros. Un negocio podría tener el flujo de beneficios más volátil del mundo pero, si invertimos en él con un 90% de descuento frente a su valor razonable, existen muchas posibilidades de que esa inversión genere beneficios".

Del mismo modo, podríamos identificar un negocio que cuente con el flujo de beneficios más estable de la historia y, aun así, si se paga por él 10 veces más de lo que vale, es muy poco probable que se obtengan beneficios. De hecho, hay más probabilidades de sufrir pérdidas. "En nuestra opinión -explica Evans- esa es la definición del riesgo, que no tiene nada que ver con la supuesta previsibilidad y estabilidad de un activo, sino únicamente con el precio que se paga por él».

Adoptar un enfoque de rentabilidad total

Los inversores que buscan obtener rentas periódicas no deben perder de vista las siguientes consideraciones. Los dividendos constantes que ofrecen las empresas de los sectores de la salud y de alimentación y bebidas resultan, sin duda alguna, atractivos. No obstante, al pagar un precio demasiado elevado por los títulos que ofrecen semejantes dividendos podrían perderse oportunidades de crecimiento del capital o incluso sufrirse pérdidas.

Una forma de intentar mitigar este riesgo para el capital es adoptar un enfoque de «rentabilidad total». Ello conlleva tener en cuenta tanto el precio que se paga por un valor como su dividendo. Los inversores que sigan esta estrategia se fijarán con atención no solo en el dividendo actual de un título, sino también en su capacidad para aumentarlo. En algunos casos, podrían incluso invertir en valores que actualmente no distribuyen dividendos, pero de los que se espera que lo hagan en el futuro.

Puede que este enfoque no confiera acceso a los dividendos más elevados en la actualidad, pero ofrece potencial de crecimiento del capital, además de las rentas derivadas de los dividendos.

El valor de las inversiones y las rentas que generan pueden subir al igual que bajar, y los inversores podrían no recuperar el capital invertido inicialmente. Las rentabilidades pasadas no garantizan rentabilidades futuras y puede que no vuelvan a repetirse.