Añadir Estrategias de Inversión en Google

Tras las correcciones vividas en el cuatro trimestre del año han aprovechado para comprar de forma agresiva y sus fondos rondan una liquidez del 4% desde el en torno del 25% en que se movían en octubre.

“Si repasamos el Ibex 35, evitamos las eléctricas y ‘utilities’ por los riesgos regulatorios, los bancos por la gestión que deben hacer de su capital y las ampliaciones que se han hecho en los últimos años, tampoco nos gusta Telefónica porque su flujo de caja no llega a cubrir el capex (inversión en bienes de capital) que debe afrontar en los próximos años e Inditex”, arguye Javier Ruiz, director de inversiones de Horos AM.

Entre sus compras del último trimestre del año destaca la fabricante de componentes del automóvil Gestamp, Greenalia -cotizada en el MAB- y la francesa especializada en alúmina Baikowski. Ruiz ha explicado en un encuentro con periodistas en Madrid que al principio del cuarto trimestre contaban con una liquidez de alrededor del 25% en los dos fondos de inversión que gestiona la firma fundada en 2018, el Horos Value Iberia y el Horos Value Internacional.

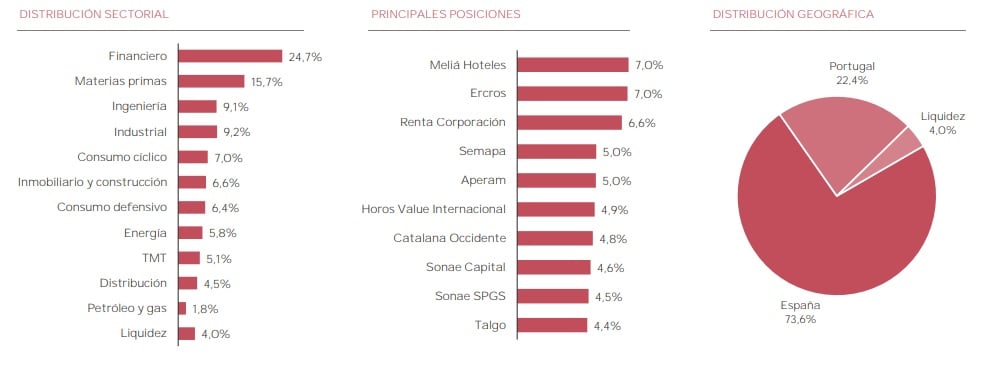

La principal posición del vehículo nacional es Meliá Hotels con un peso ponderado en cartera del 7%, Ercros pesa un 6,7%, Renta Corporación un 6,6%, el holding portugués especializado en cemento y papel Semapa y Aperam un 5%. Otras posiciones que sobresalen en el Horos Value Iberia son las acciones de Catalana Occidente con un peso del 4,8%, la también portuguesa Sonae Capital pesa un 4,6% y Talgo con un 4,4%.

La gestora ‘value’ estima que sus diez posiciones más significativas cuentan con un potencial de revalorización superior al 40%, aunque los gestores apuntan que se les exige al menos entre un 30 y un 40% de margen de seguridad o recorrido alcista en bolsa, mientras que las compañías que entran en su producto internacional deben tener un potencial de al menos un 50%. Este hecho explica que compañías como la ‘teleco’ lusa NOS haya salido de cartera en el cuatro trimestre de 2018, pero también MERLIN Properties o Global Dominion.

Horos no se fía de OHL

El equipo que integran Javier Ruiz, Miguel Ángel Rodríguez y Alejandro Martín también ha decidido desinvertir en OHL, pero por distinto motivo. Ruiz califica la inversión en la constructora de la familia Villar Mir como un “error”, y explica que “en cada nuevo hecho relevante que conocían en 2018 su tesis de inversión sufría un deterioro”. “OHL se enfrentó a proyectos de construcción problemáticos en Canadá, vendió sus participaciones hoteleras en México por debajo de su valor en libros y vimos como necesitaba un incremento de circulante mayor de lo esperado”, comentan.

Ruiz indica en su carta a los inversores del cuarto trimestre sobre OHL que a partir de ahora tienen “que ser mucho más exigentes con la reputación de los equipos directivos con los que nos asociamos. Por muy elevado que sea el margen de seguridad de una inversión, los números pueden engañarnos si están inflados por la compañía, aprovechando la normativa contable, u ocultan información relevante al mercado. No podemos controlar si los números son falsos. Lo que sí podemos controlar es con qué equipos directivos nos asociamos”.

Tras la venta de la filial OHL Concesiones por parte de la constructora varios conocidos gestores españoles como Lola Solana o José Antonio Montero de Espinosa, de Santander AM, o Iván Martín, de Magallanes Value, invirtieron en la constructora atraídos por la suma del valor de su caja y sus activos inmobiliarios. Sin embargo, las pérdidas extraordinarias de la compañía en 2018 han hecho que todos hayan vendido sus posiciones en OHL, como le ocurrió a Horos AM.

Materias primas, plataformas tecnológicas líderes y ‘smalls caps’ olvidadas

En la cartera internacional de Horos figuran nombres como Asia Standard International con un peso ponderado del 5%, Aercap Holdings con un 4,8% o Keck Seng Investments con 4,7%, y otras compañías más conocidas como la naviera especializada en transporte de petróleo Teekay, Alphabet (Google), Aperam o la inmobiliaria británica LSL Property, todas ellas con un peso de alrededor del 4%.

La tesis de inversión de este fondo pasa por invertir en plataformas tecnológicas líderes en su sector que tienen grandes barreras de entrada en su negocio y poder de fijación de precios como Alphabet, Baidu, Booking Holdings o Naspers que tienen un peso en cartera del 14,5%. Las compañías ligadas a las materias primas ponderan un 27% en su fondo, caso de Uranium Participation, Yellow Cake, Teekay, Aperam o Ensco.

Otra de sus ideas fuerza son las ‘smalls caps’ olvidadas en países emergentes con un peso en cartera del 20%, como la china Asia Standard y Keck Seng o la rusa Qiwi, y el Brexit, como LSL Property o el grupo de concesionarios Vertu Motors, especializado en la compraventa de vehículos nuevos y de ocasión. Este grupo de empresas británicas ponderan un 11,9% en su fondo internacional.

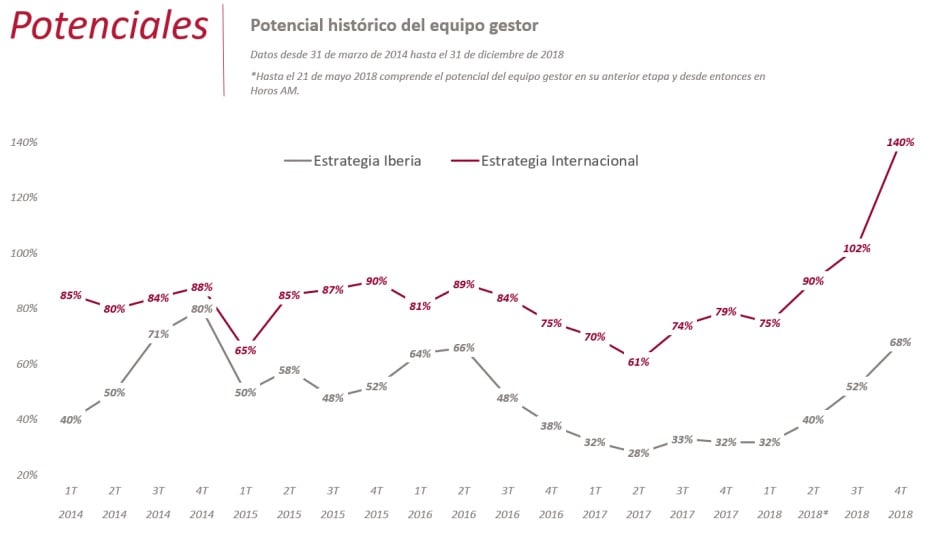

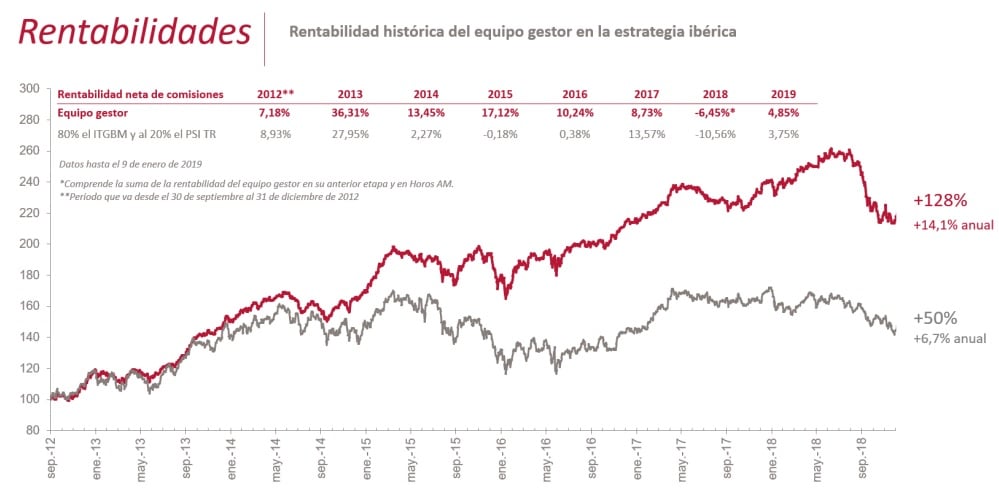

El Horos Value Internacional arranca el año con un potencial de revalorización, según el equipo que lidera Ruiz, del 140%, mientras que la cartera ibérica arranca el año con un potencial del 68%, la cifra más alta desde 2014 si se tiene en cuenta los años en los que el equipo gestor estuvo al frente de Metagestión. Desde 2012, el equipo de Ruiz presume de haber batido a sus índices de referencia y acumular un rentabilidad anualizada del 14% en el caso de la cartera ibérica y del 11,7% en el caso del fondo global.