Añadir Estrategias de Inversión en Google

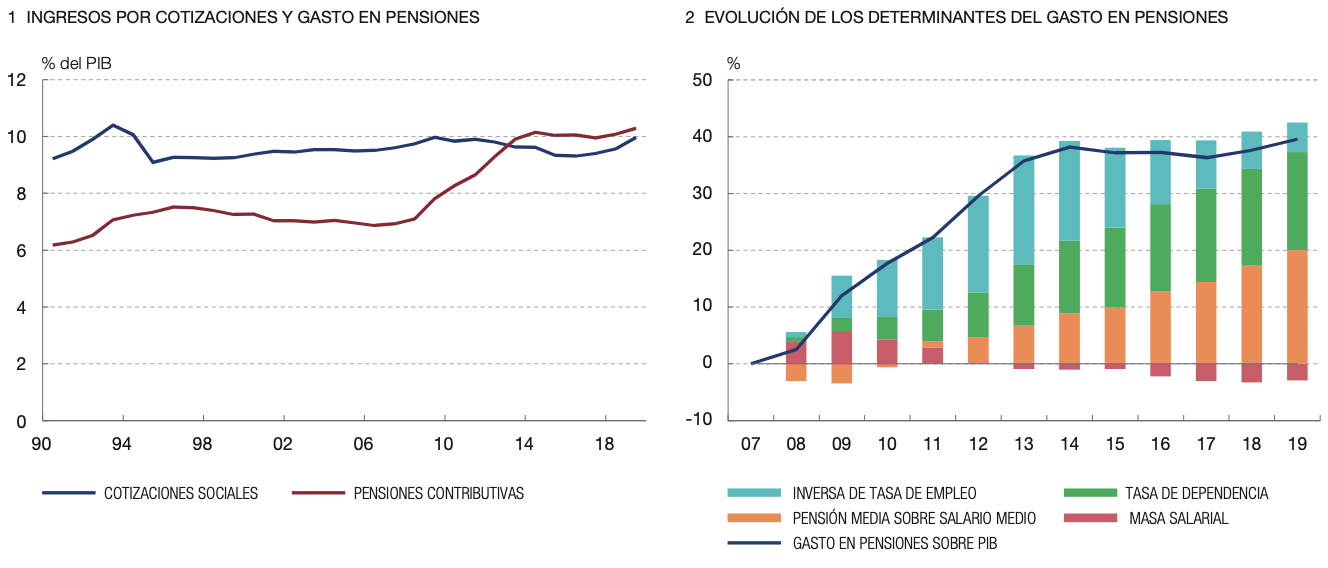

El aumento de los años de vida que hay en España hace que cada vez haya más gente mayor ya pensionista o próximos a serlo, y menos niños, es decir, menos contribuyentes por cada jubilado y todo apunta que esto no cambiará en el mediano plazo. El cierre de cuentas de la Seguridad Social a 2020 muestra un déficit de 19.839 millones de euros, cantidad sin precedente, con un incremento de gastos de casi el 9%tampoco visto en lo que va del siglo. Ya es el noveno año consecutivo con un desequilibrio en su saldo no financiero, que podría representar más del 1,4% del PIB. Dicho desequilibrio ha llevado a una disminución del fondo de reserva de la Seguridad Social, desde los 66.800 millones de euros acumulados en 2011 hasta poco más de 2.000 millones de euros a finales de 2019.

Ya Bruselas ha exigido a España reformas en este sentido, y es condición inexcusable para acceder a los fondos europeos, pero el tiempo se agota y parecen no estar por la labor de una reforma de calado.

Lo anterior hace obvio la importancia que tiene ahorrar para la vejez desde temprana edad, y que complemente la exigua pensión que pudiéramos llegar a cobrar.

Haciendo alusión a la definición de Inverco: “los Planes de Pensiones son productos de ahorro a largo plazo que están diseñados para cubrir determinadas contingencias, principalmente la jubilación . . . su finalidad es proporcionar a los partícipes prestaciones económicas. . . que dependerán del capital aportado por los partícipes y de los rendimientos obtenidos por el Fondo de Pensiones en el que se integre el Plan de Pensiones”.

Y como es habitual, el profesor Pablo Fernández, del IESE Business School muestra como de 416 fondos de pensiones con 15 años de historia, solo el 15,4% de ellos superaron la rentabilidad del IBEX 35 (50,2%) y tan solo el 8% superó la rentabilidad de los bonos del Estado (64,7%) en el periodo comprendido entre diciembre de 2005 a diciembre de 2020. Además 11 fondos tuvieron rentabilidad negativa.

El sistema individual de pensiones contaba en diciembre de 2020 con 969 fondos de pensiones y un patrimonio de 81.7902 millones de euros, cuando en diciembre de 2019 había 1.004 fondos. Entre los fondos de pensiones con mayores rentabilidades promedio en esos 15 años están:

- El fondo BBVA Plan Telecomunicaciones, con una rentabilidad media del 9,68% en el periodo. El plan cuenta con un patrimonio de 538,17 millones de euros. Se trata de un fondo de renta variable de compañías principalmente pertenecientes al sector de telecomunicaciones de mediana y alta capitalización. La inversión mínima es de 30 euros. La comisión de gestión es de 1,5% y de 0,2% de depósito.

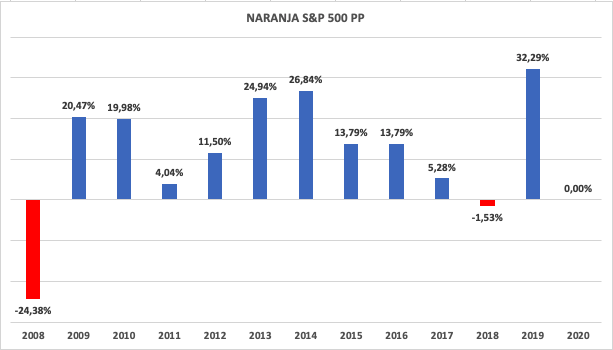

- Naranja S&P500, PP este plan de pensiones replica al índice S&P 500 y es gestionado por Renta$ Pensiones. En lo que va del 2021 alcanza una rentabilidad del 11,79%. Desde 2008 únicamente ha tenido 2 años con rentabilidad negativa y uno de ellos fue precisamente 2008 (-24,38%) y el otro fue 2018 (-1,53%). La cartera está muy sesgada a sectores cíclicos como industriales, tecnología y servicios financieros.

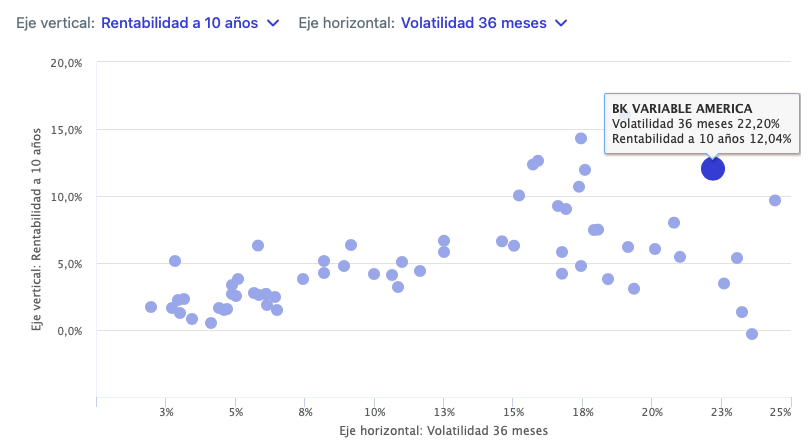

- BK Variable Americana gestionado Bankinter Seguros de Vida, con foco en renta variable americana. Alzanza una rentabilidad en el año del 11,15% y del 7% en promedio en 15 años según el estudio. Tiene un patrimonio de 455 millones de euros. Al igual que el anterior, en dos años ha tenido rentabilidad negativa, 2008 del 25,47% y en 2008 del 8,47%. Tiene una comisión de gestión del 1,5%.

- Bestinver Global FP con una antigüedad que va hasta 2004 y un patrimonio de 727 millones de euros. Con foco en RV Zona Euro, representando casi el 72% de la cartera. La comisión de gestión es del 1,5% y alcanza una rentabilidad del 17,49% en el año. A 5 años el fondo se queda por debajo de su índice de referencia (7% vs 11,3%, aunque desde 2005 alcanza el 8,3% vs 7,3% del índice MSCI World NR EUR. Es gestionado por Tomás Pintó y Jorge Fuentes. La comisión de gestión es del 1,5% y de 0,04% de depositaría, con una inversión mínima de 100 euros. El mayor peso de la cartera es en el sector industrial, seguido por consumo y tecnología.

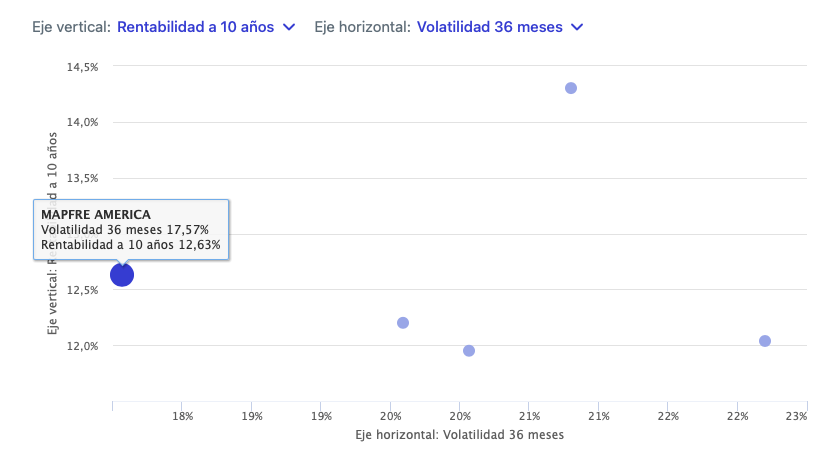

- Maprfre América con unos activos de 150 millones de euros alcanzados desde su lanzamiento en 2002. El fondo invierte en renta variable de EE.UU. con un fuerte sesgo a sectores sensibles al ciclo como servicios de comunicación y tecnología, así como servicios financieros y salud. Entre sus mayores posiciones se encuentran Alphabet, Microsoft, JPMorgan, P&G, Bank of America y Facebook. En lo que va del año alcanza una rentabilidad del 11,86% y del 12,53% a diez años anualizada. Es el que reporta la menor rentabilidad dentro de su categoría a 10 años.

Los fondos que presentan mayores rentabilidades en los últimos 15 años son prácticamente todos de Renta Variable, excepto el de Bestinver Plan Mixto. Por otro lado, entre los 10 planes a los que hace referencia el estudo con menores rentabilidades en ese periodo 5 de ellos son mixtos, 3 de renta variable y 2 de renta fija de corto plazo. Entre los de peor desempeño esta Asefarma Variable, fondo de renta variable mixto que en el periodo pierde 1,2%, seguido de A&G Variable otro mixto de renta variable que pierde 1,17%, ambos gestionados por la Mutua de Ingenieros de Cataluña. También se observa que hay dos fondos de pensiones de renta variable iberia que obtienen rentabildiades negativas, entre ellos el BBVA R.V. Ibex y el Santander RV España, de -0,27% y del -0,12% respectivamente, pero que en lo que va de este año están en positivo.

A diciembre de 2020 la categoría con más fondos eran los mistos de renta fija con 138 planes, seguidos por los mistos de renta variable con 95 planes y con 91 los de renta variable, y con solo 10 planes los garantizados.

Es destacable que hay gestoras que se esfuerzan por mantener unas fichas de producto claras y muy fáciles de entender, pero otras tantas donde es muy complicado obtener información no sólo de la cartera sino de algún tipo de informe del gestor. En este sentido, considero que se debería de reforzar el esfuerzo por mejorar la comunicación de estos planes de ahorro a largo plazo y ponerla muy accesible a los ahorradores. También sería aconsejable poder conocer que parte de la rentabildiad viene definida por la selección de valores, regiones o sectores y que rotación se ha hecho en el año. Esto es parte de la educación financiera a la que todos hacemos referencia, y que el ahorrador pueda seleccionar de mejor manera y con la máxima información posible donde poner su ahorro a largo plazo.