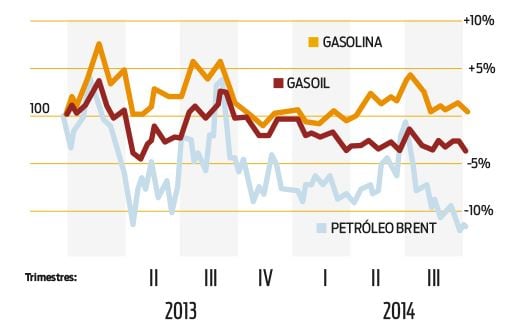

Desde el mes de enero de 2013 el precio del barril Brent – de referencia en Europa- ha caído un 11,7%. ¿Quieren saber cuánto se ha rebajado el litro de diesel en estos casi dos años? Un 3,7%, según datos de la Organización de Consumidores y Usuarios. La gasolina, sin embargo, ha subido un 0,1%. Es por ello que muchos consumidores se preguntan por qué no se refleja con la misma inmediatez la caída del precio de los carburantes con la que lo hacen las subidas. Sabemos que hay cierto

delay en el tiempo, que siempre se produce a favor de las petroleras, pero la composición del precio está compuesto también por impuestos que, en el caso de España, representan el 46% del total.

FUENTE: OCU

Si excluímos, en todo caso, la carga impositiva, España es el cuarto país de Europa con el litro de gasolina 95 más cara, según datos de la CNMC, hasta los 0,707 euros por litro. Y se encuentra muy por debajo de la media (1,584 euros/litro) una vez añadidos los impuestos, en los 1,419 euros por litro. Italia y Holanda son los dos países donde resultaría más caro llenar el depósito, con un litro de gasolina 95 por encima de los 1,73 euros.

Reunión de la OPEP

Arabia Saudita se ha impuesto, como era de esperar, en la reunión del máximo organismo de productores de petróleo del mundo celebrada estos dos días en Viena. Los países del Golfo Pérsico no piensan dar su brazo a torcer y esto clarifica sus líneas estratégicas para enfrentarse a una creciente producción de Estados Unidos y ya de paso golpean a Rusia.

Arabia Saudita se ha negado a rebajar la oferta cifrada actualmente en unos 30 millones de barriles al día y que está provocando un petróleo más cercano a los 70 dólares y, por lo tanto, inviable para USA a nivel de rentabilidad en su modalidad de extracción: el fracking. "Están buscando tumbar los precios", reconoce Carlos Ladero, analista de Invico, que ejemplifica muy claramente el pulso que estaría echando Arabia Saudita a Estados Unidos y otros países como Venezuela. "¿Queréis comprar energía barata? Pues al final sólo vais a comprarme a mí el petróleo".

Resumiendo. Arabia Saudita no quiere perder la hegemonía a sabiendas que puede aguantar unos seis meses con los precios actuales, según los expertos de Nomura, y para ese entonces habrán cerrado buena parte de los productores estadounidenses y a Rusia le habrán hecho un agujero importante en sus cuentas –que contaban con ingresos a un crudo a 100 dólares-. Jaque mate.

No obstante, Gonzalo Cañete, de Swissquote, introduce, además, una tercera opción. “Puede que sencillamente se estén enseñando los dientes los dos grandes bloques económicos. A ambos les perjudica un precio bajo. El primero que se levante de la mesa pierde”.

Impacto de un petróleo demasiado barato

Conscientes de que la verdad a veces escuece, no hay que dejar escapar la repercusión negativa que podría tener un precio del petróleo demasiado 'barato' en un largo periodo de tiempo. ¿En qué repercutirá?

- Inflación. En los últimos meses se ha demostrado como el gran elemento inflacionista -o deflacionista en este caso- de la economía europea. El IPC adelantado del mes de noviembre publicado este jueves por el INE avanza una cesta de la compra aún en negativo, de hasta el -0,4%, tres décimas por debajo de octubre y próxima a los mínimos de agosto fijados en el -0,5%.

FUENTE: INE

"Es un factor inflacionista clave, aunque sólo sea para maquillar el dato", comenta Cañete, aludiendo a la tendencia de los expertos en referirse a "un IPC excluyendo carburantes" cuando, teóricamente, interesa. Pero, ¿hasta qué punto es determinante? La conocida como 'cesta de la compra' elaborada por el Instituto Nacional de Estadística se compone de doce grupos de elementos entre los que se encuentran los transportes, con un 15,33%.

FUENTE: INE

Junto con el grupo de Alimentación y bebidas no alcohólicas (el de mayor importancia, representando casi una quinta parte de la cesta) es el de mayor relevancia y la cuestión es que no para de caer, de ahí que muchos economistas quiten hierro a la situación deflacionista que vive Europa ya que deriva fundamentalmente del crudo y no de una caída continuada del resto de precios.

- Impuestos. Prácticamente la mitad del precio del litro de combustible se lo lleva el Estado vía recaudación impositiva. Según la Asociación Española de Productos Petrolíferos, el conocido como Impuesto especial supone un 26% del total del precio y más de la mitad del 46% que presenta el porcentaje en impuestos sobre el precio total. Otro 17% va a parar a recaudación por IVA y otro 3% se va a las comunidades autonómas.

En enero de este año la prensa salmón se hacía eco de cómo el impuesto especial sobre hidrocarburos iba prácticamente a salvar a España de incumplir con su déficit. Pues bien, a cierre de octubre la Agencia Tributaria ha recaudado vía ingresos por impuestos especiales 8.421 millones de euros, lo que representa un incremento del 2% respecto al mismo periodo del año anterior. El año pasado el incremento fue notorio, de hasta el 15,6%, y de ahí su perfil salvador de las finanzas públicas.

"Hay que considerar la cantidad de cargas fiscales que tiene. La recaudación se hace proporcionalmente al precio", reconoce Cañete. En 2013, los ingresos por el cobro de impuestos especiales a hidrocarburos representaron el 6% del total de la recaudación del Estado.

- Malas señales económicas. Es conocido que un petróleo débil es síntoma de economías en recesión o en fase de apalancamiento. Y los datos de la eurozona que se están conociendo desde el tercer trimestre del año refrendan esta idea. Lejos de Estados Unidos, donde la recuperación parece probada, la Unión Europea crece a un ritmo del 0,2% con España en la cabeza destacada. Y esto obviamente está ligado con el ciclo económico...y con las bolsas...

- Si el dinero no entra en petróleo...es que no estamos en un mercado eminentemente alcista. "A nivel global existe una debilidad del sector energético que indica que no nos encontramos en fase de expansión. Las empresas que provienen del crudo, si empiezan a liderar el mercado... darán lugar a un mercado alcista", asegura José Luis García, responsable de Enbolsa.net.

Al parecer las bolsas están aún lejos de un "techo de mercado" puesto que suelen venir acompañados de una "gasolina a precio elevado" y que indicaría "un final de ciclo". Según García, el momento bursátil actual sigue siendo "defensivo" y en el que el dinero está centrado en tres sectores: sanidad, electricidad y bienes de consumo. "Habrá que ver una subida de tipos para que el dinero empiece a moverse de manos hacia lo cíclico".

- Y cuidado con las renovables porque podrían dejar de "ser rentables", nos dice Ladero. ¿Por qué? Muy simple. Las energías renovables surgieron como idea de generación de x energía a largo plazo que, en la teoría, debería tener un precio sensiblemente inferior a los carburantes clásicos, tipo petróleo y tipo gas. El problema es que a los precios actuales -y con Irán hablando incluso de 65 dólares el barril como precio sostenible- las compañías que apuestan por las energías alternativas podrían salir altamente perjudicadas, siendo este el caso de Repsol, el más evidente, pero también de las antiguas grandes constructoras como Acciona. (Ver: Empresas españolas más afectadas por la caída del petróleo)

- Por cierto, olvídense de las dudas sobre un QE a la europea porque se producirá sí o sí. Con la guerra abierta al fracking que está emprendiendo Arabia Saudita la inflación en Europa está lejos de acercarse a la 'establecida' para el mandato del BCE (del 2%). Lo decía José Luis Cárpatos, analista independiente, tras conocer las conclusiones de la reunión de la OPEP: "la inflación se queda sin un posible aliado contra el QE".