En los últimos meses Telefónica

se ha enfundado en su traje de camuflaje y, con un mosquetón en la mano, ha comenzado a cazar compañías. Ahora el coto de caza es el Viejo Continente, cuando hace unos años fue Latinoamérica. Así pues, en julio Telefónica, a través de su filial alemana Telefónica Deutschland, propuso a KPN la compra de su filial alemana E-Plus, a cambio de 5.000 millones de euros. La cantidad ofertada se distribuiría en 4.140 millones de euros a cargo del grupo español y una participación del 20,5% sobre el capital de la compañía resultante.

La última pieza cazada la consiguió esta misma semana, cuando Telefónica llegó a un acuerdo para elevar al 70 % su participación económica en la sociedad Telco, a su vez máxima accionista de Telecom Italia, de la que ya controlaba el 22,4% del capital con derecho a voto. Esta operación se llevará a cabo mediante la suscripción de dos ampliaciones de capital que suman más de 440 millones de euros, al tiempo que se reserva la posibilidad de adquirir el cien por cien de la compañía a partir de enero de 2014.

Ahora la duda está en si estas compras agigantarán la deuda que le obligó a cancelar su dividendo y que supone su principal lacra. Aunque la compañía se comprometió este año a reducir su deuda hasta 47.000 millones de euros, frente a los 51.259 que tenían a finales del año pasado, a cierre del primer trimestre el agujero de Telefónica ascendía a 54.681 millones. A la compañía no le preocupa este hecho, cree que cumplirá con los objetivos y, además, descuenta que, por ejemplo, la adquisición de E-Plus redundará en sinergias entre 5.000 y 5.500 millones.

.jpg)

Aún no se han cuantificado las sinergias que le supondrá el aumento de su participación en Telecom Italia pero, lo que está claro, es que con esta compra mata dos pájaros de un tiro: Italia y Argentina. Aunque aparentemente Telefónica se concentra últimamente en Europa para expandir su negocio, no debemos engañarnos. La adquisición de una parte mayoritaria en Telecom Italia parece que también responde a su afán de controlar mercados al otro lado del charco. Así pues, al negocio controlado por su propia filial gaucha (Telefónica Argentina) se le uniría ahora una participación mayoritaria en el negocio de Telecom Argentina, de la que Telecom Italia posee (a través de Sofora Comunicaciones) una parte importante. Por supuesto, el afán chovinista del gobierno argentina ha puesto el grito en el cielo y ha reclamado una investigación a la Comisión Nacional de Defensa de la Competencia (CNDC) para que investigue si existe riesgo de concentración monopólica.

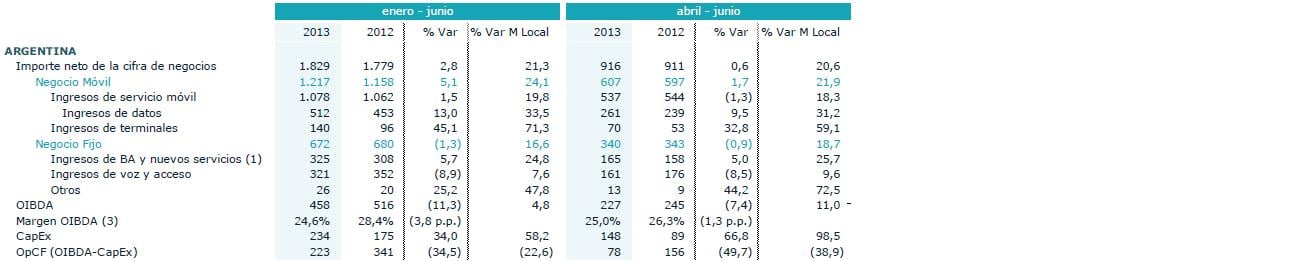

Argentina es para Telefónica todo un filón. De hecho, en el primer semestre la española continuó liderando el mercado de las telecomunicaciones en dicho país y los ingresos ascendieron a 1.829 millones de euros, aumentando un 21,3% interanual en el semestre (+20,6% en el trimestre). De hecho, la variación de clientes entre el ejercicio 2012 y el primer semestre de 2013 fue el mayor de todos los países de Latinoamérica en los que está presente, un 11,7% más, frente al 0,2% de Brasil o el 5,9% de Chile.

DATOS FINANCIEROS DEL NEGOCIO EN ARGENTINA DE TELEFÓNICA:

Fuente: Telefónica

Recupera su gran insignia, el dividendo

La Junta General de Accionistas aprobó en junio el reparto de 0,75 euros por acción en dos pagos: el primero, previsto para noviembre, será de 0,35 euros y representa una rentabilidad del 7% a precios actuales. Esta retribución la vuelve a colocar en el ‘top five’ de mejores rentabilidades por dividendo del Ibex 35. Álvaro Blasco, director de atl Capital, considera que “a estos precios, una rentabilidad por dividendo cercana al 7% es muy sabrosa”. Asimismo, tiene la firme convicción de que “Telefónica es un valor en el que podemos volver a confiar”. Además, Soledad Pellón, estratega de mercados de IG, comenta que “es cierto que muchos inversores antes buscaban la rentabilidad por dividendo de la compañía y en el momento en que éste se redujo, muchos se fueron. La buena noticia de que volverá a dar dividendo ha hecho que regresen éstos, pero el problema es que hay un inversor que busca valor y en el momento en que se reparte dividendo, éste se reduce. Bipolaridad que pesará en la compañía pero que la beneficiará a medio plazo”.

Pese a todo… la acción sigue dormitando

Técnicamente, la acción acumula una revalorización del 9,20% este año, pero este porcentaje viene delimitado por el amplio rango lateral en el que se viene moviendo, entre los 9,50 y 11,50 euros. Precisamente, Juan Enrique Cadiñanos, jefe de mesa de Hanseatic Brokerhouse, indica que “la lateralidad es palpable. Se puede operar dentro de este rango con un margen importante, pero en 11,5 euros encuentra una fuerte resistencia”.

Nuestros Indicadores Premium nos avisan de que Telefónica, con una puntuación de 8 puntos, está en tendencia alcista, aunque cojea por la caída del volumen de contratación. Además, el consenso de expertos que siguen el valor se declinan en su mayoría hacia las recomendaciones de compra, y mantenimiento, pero todavía casi un tercio aconsejan vender. (Ver: Telefónica encarrila su rumbo)

Fuente: Telefónica