Añadir Estrategias de Inversión en Google

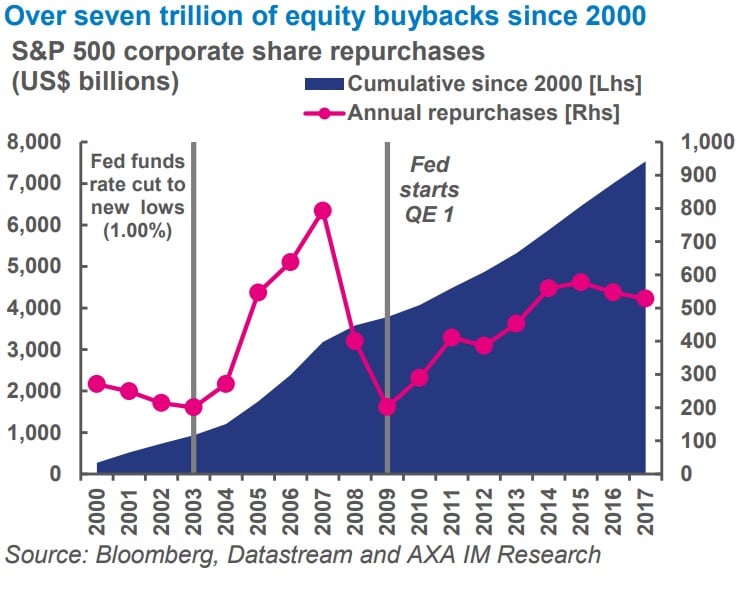

La gran liquidez de los mercados en los últimos años ha disparado las operaciones de recompras de acciones en Estados Unidos. Tanto que, según los datos que ofrecen los analistas de AXA IM, desde el año 2000 las compañías del S&P 500 han gastado siete billones de dólares en sacar del mercado sus propios títulos. Es decir, prácticamente se podían haber comprado siete veces la bolsa española por completo.

Señalan en la firma que las recompras suelen ser bien recibidas por el mercado porque en principio parece una acción alineada con los intereses tanto del inversor como del equipo directivo. Además, al igual que ocurre con los dividendos, “son una forma sencilla de devolver el exceso de efectivo a los accionistas”. Es decir, un menor número de acciones implica que los dueños de la compañía tendrán que repartir el mismo beneficio entre un menor número de títulos, con lo que de facto su rentabilidad aumenta en ese mismo momento. Además, el anuncio de una recompra indica que la dirección de la compañía considera que la acción está infravalorada en el mercado. Por sectores han sido las tecnológicas y las entidades financieras las que han mostrado un mayor apetito de recompras en este tiempo.

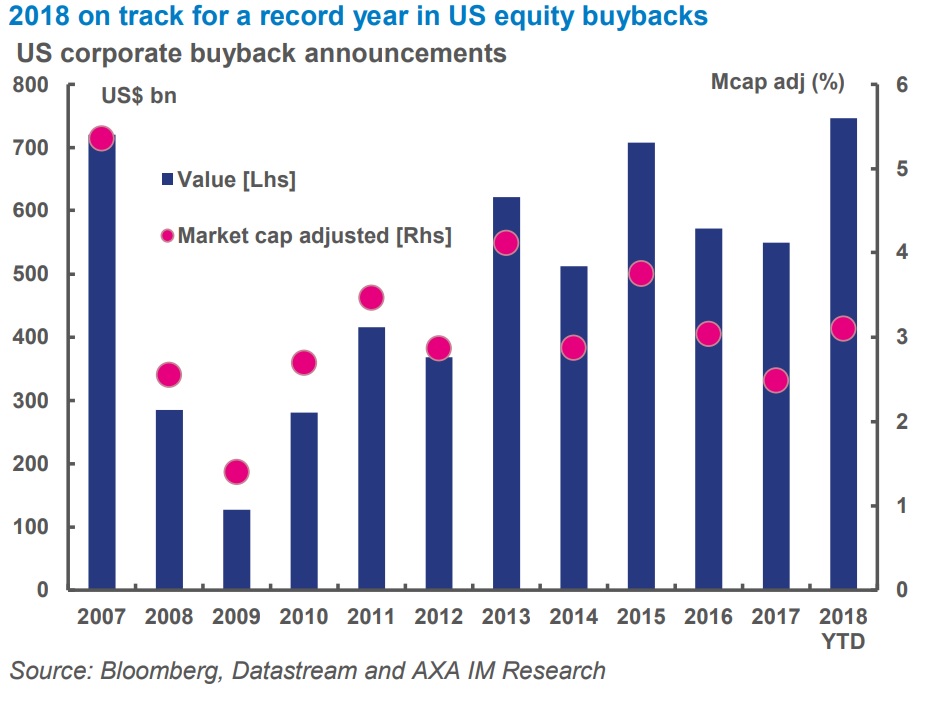

En un reciente informe, los expertos de AXA IM señalan que “las recompras seguirán siendo un viento de cola positivo en 2018 para las recompras de acciones en Estados Unidos. Las compañías de Wall Street han anunciado recompras por un importe de 185.000 millones de dólares en el primer trimestre”, indican. Y esto es bueno para los mercados.

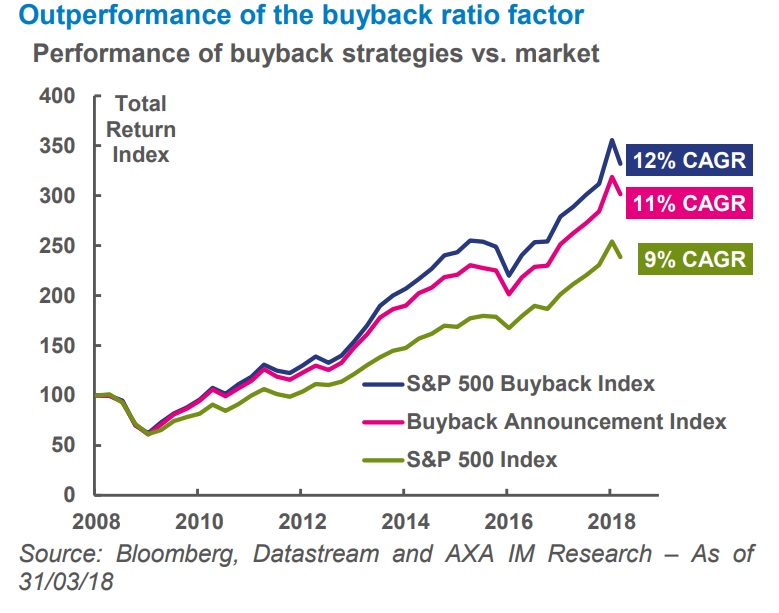

De acuerdo con estos expertos, la rentabilidad de las recompras ha sido un factor que “consistentemente ha batido al mercado en la última década”, señalan en el informe. De acuerdo con estos analistas, la rentabilidad total anualizada del S&P 500 desde 2008 a marzo de 2018 ha sido de un 9%. Pero si se compara con el índice S&P 500 recompras en el que están recogidas las 100 empresas con un mayor ratio de recompras de acciones, la rentabilidad total ha sido de un 12% en esta última década. Es más, en AXA IM señalan que han construido un índice de anuncios de recompras para el S&P 500 en el que replican la misma metodología y su rentabilidad total ha sido de un 11%, es decir, que también bate al índice.

Comentan estos analistas que el alpha generado por las compañías tras anunciar una recompra tiende a incrementar dependiendo tanto del tamaño de la cantidad destinada a retirar acciones del mercado en relación a su capitalización y el tiempo que hay que esperar antes de que se produzca la operación. “Esto sugiere que el ratio de recompra de acciones ha sido un indicador efectivo para la selección de compañías en la última década”. Algo que es coherente con un informe que llevó a cabo la escuela de negocios INSEAD en el que se deja claro que para la acción suele ser positivo tanto el anuncio como su comportamiento posterior.