Añadir Estrategias de Inversión en Google

Las dos compañías tienen su negocio vinculado a la evolución de las materias primas. ArcelorMittal anunció la semana pasada que salía de pérdidas tras un beneficio de 1.002 millones de dólares gracias a la mejora de las ventas en parte, favorecido por la recuperación del precio del acero.

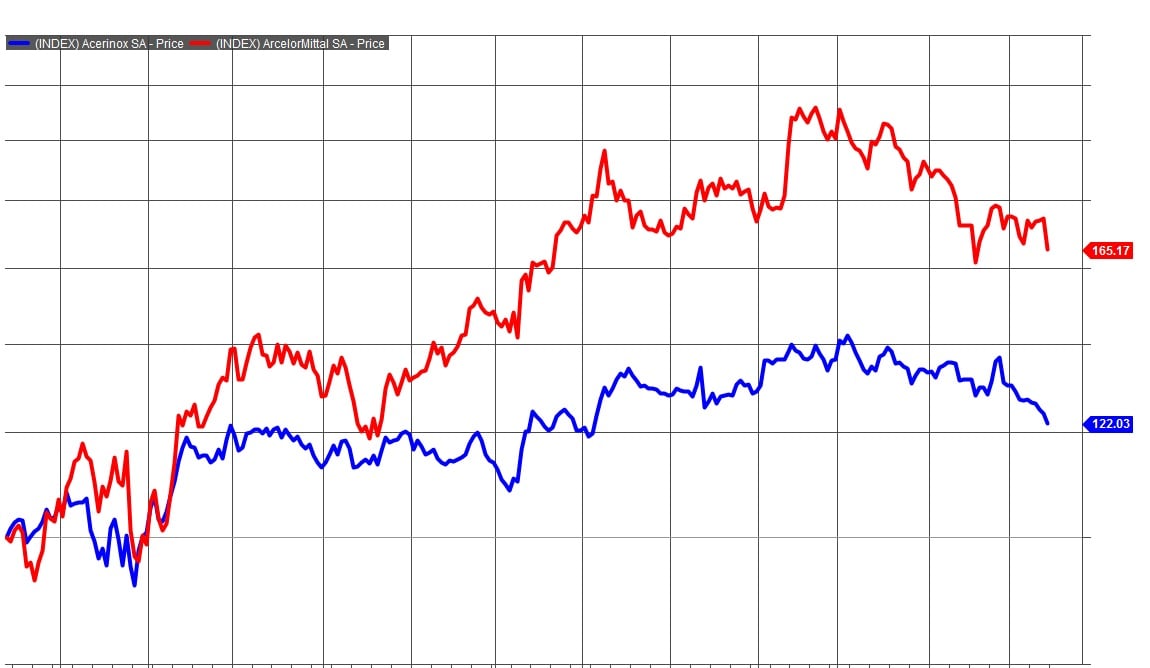

Evolución ArcelorMittal y Acerinox en los útlimos doce meses. Fuente: Factset

El incremento de los ingresos contrasta con el también crecimiento de la deuda, que ha subido hasta los 12.100 millones en el primer trimestre. Algo contra lo que quiere luchar para este año, según el Plan Estratégico de la compañía. Y motivo por el cual este año tampoco abonará dividendo a sus accionistas.

La compañía sube en lo que llevamos de ejercicio más de un 3% y un 200% si tenemos en cuenta los mínimos que hizo en 2016, cuando el mercado le penalizó al calor de la ralentización en China y una caída en los precios de las materias primas. Este año sin embargo la situación ha cambiado. En un reciente informe de Carax Alphavalue señalaban que “El acero se vuelve atractivo” siendo la compañía que preside Lakshmi Mittal una de las favoritas de estas casa de análisis. recomendación de compra con un precio objetivo de 9,03 euros, por encima de los 6,81 euros en los que cotiza actualmente y por debajo de los 9,70 euros que le dibuja el consenso de Factset.

Los indicadores técnicos de la compañía le sitúan en zona de aprobados en fase de consolidación. Tendencia alcista de largo plazo pero algo más bajista en el corto plazo y con un volumen y volatilidad que apoyan la buena evolución de la compañía.

Vea los indicadores técnicos sobre ArcelorMittal

%%%Te avisamos si Arcelormittal cambia de fase de ciclo en bolsa|MTS%%%

Acerinox también presenta un momento dulce. Tras salir de pérdidas en el primer trimestre, consiguió experimentar su mejor trimestre en diez años al lograr un beneficio de 98 millones de euros después de impuestos y minoritarios. Unas cifras que superan al completo a todas las de 2016. La mejora de las condiciones del mercado, aumento de producciones y la, ya comentada, subida de las materias primas están entre los motivos que ofreció la compañía para este abultado beneficio.

Frente a la situación de ArcelorMittal, esta compañía sí ha conseguido reducir su deuda financiera hasta los 601 millones de euros, lo que le permite pagar un dividendo el próximo mes de julio de 0,45 euros por acción. Pago que someterá en la próxima junta de accionistas que celebre en el mes de junio. Este dividendo, eso sí, supone volver a la retribución en efectivo tras cuatro años en los que este pago se ha realizado mediante la fórmula del scripdividend.

La compañía en lo que llevamos de ejercicio se ha visto penalizada en bolsa con una caída de más del 3% dejando atrás los mínimos que hizo en 2016. Las caídas que experimentado el valor hace que muchas casas de análisis vean más potencial sobre el valor, que fijan el precio objetivo en 14,17 euros. Esto supondría ver al valor un 20% por encima de los precios actuales.

Los indicadores técnicos sobre Acerinox están algo más ajustados que los de ArcelorMittal, con una puntuación 6 sobre 10 y también en fase de consolidación.

Mira aquí los indicadores técnicos de Acerinox

%%%Te avisamos si Acerinox cambia de fase de ciclo en bolsa|ACX%%%