Sin embargo, los estrategas de Estados Unidos de Morgan Stanley siguen siendo alcistas, a pesar de que este ciclo tiene una duración ya de más de cinco años.

En concreto, los analistas de la firma consideran que en el año 2020 el S&P500 llegará a la cota de 3.000 puntos, esto es un alza adicional de un 50%.

Hay que recordar que desde los mínimos de marzo de 2009, el S&P 500 acumula una subida de casi un 190%.

En Morgan Stanley cree que esta subida podría estar justificada debido a que en su opinión los beneficios por acción (BPA) de las cotizadas del selectivo crecerán a una tasa anualizada de un 6% desde 2015 a 2020. Esto le daría un PER al índice de 17 veces. Además, consideran que el ciclo económico se alargará otros cinco años.

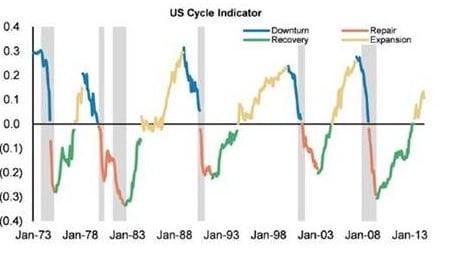

De hecho, el estratega cree que el ciclo económico del país está en las “primeras fases de

expansión”. En su opinión hay varias razones que justifican esta teoría. Rotman: En septiembre suele haber caídas, pero esta vez no

Por un lado, el ciclo se verá favorecido por la baja volatilidad y unos bajos tipos de interés durante un largo periodo de tiempo. Rossi: La fortaleza y duración del ciclo en Wall Street sorprenderá a muchos

Por otro lado, ellos afirman que la economía de las familias continuará mejorando. En concreto aseguran que “los indicadores económicos y la confianza del consumidor están en niveles normales, el ratio deuda/renta disponible ha caído hasta el 108% vs el 135% previo a la crisis. El 75% del balance de las familias son hipotecas, habiéndose beneficiado de unos tipos bajos que les protegerán cuando llegue una subida de tipos (la tasa efectiva en las

hipotecas está en mínimos históricos del 3,9%)”, explican.

En cuanto a las empresas aseguran que “es probable que el ratio de capex/ventas haya llegado al pico tras mantener una tendencia bajista desde los años 80, influido en parte por los nuevos modelos de negocio de altos ingresos y bajas necesidades de capital como Google y Amazon. El ratio inventario/ventas ha aumentado desde los niveles mínimos de la crisis pero estable. Cabe recordar el 20% de las compañías TOP 1500 no tienen inventarios debido al auge de las tecnológicas”.

Además, apuntan que los “vencimientos de deuda han sido atrasados y la cobertura de intereses es elevada debido a las renegociaciones de deuda con unos menores costes de capital. Aunque la Fed suba tipos, no esperamos un tipo terminal superior al 3,5%, por lo que, incluso en un entorno de subidas de tipos, las compañías

tendrán un coste de financiación bajo”, afirman.

Este será el próximo debate económico en Estados Unidos. Si todo va como está previsto, el tapering concluirá el próximo mes de septiembre, cuando la Reserva Federal podría poner fin a su programa de compras de activos que comenzó el año pasado. La cuestión ahora será el calendario de subidas de tipos de interés. Nadie espera una subida fuerte para evitar, precisamente, que se ponga en peligro la recuperación económica.

Si quiere recibir alertas cuando el S&P 500 cambie de ciclo bursátil, pinche aquí