Enel despluma a Endesa vía dividendo

Endesa anunció a bombo y platillo su súper dividendo. Quizás a los amantes del cobro de las remuneraciones en efectivo

se les hizo la boca agua, pero lo cierto es que este dividendo no fue repartido pensando en el accionista minoritario, sino en su principal inversor, Enel pues, hay que tener en cuenta que fue el que más se embolsó por este concepto, pero el dividendo provocó un enorme agujero en las cuentas de Endesa.

Recordemos que Endesa abonó la súper retribución de 6 euros por título en concepto de dividendo extraordinario a cuenta de los resultados del ejercicio 2014 y, además, también añadió 7,79 euros que salían de repartir el dinero que cobró por vender el negocio latino a Enel (8.252,9 millones).

Por una parte, la remuneración de 6 euros supuso una la salida de caja de más de 6.352 millones de euros para la empresa. Esto rebajó el valor de la compañía al reducir su caja.

A cierre del primer semestre Endesa tenía una deuda neta de 4.550 millones de euros y, el reparto del súper dividendo aumentó su endeudamiento, ya que supuso el re-apalancamiento de la sociedad, financiado en parte mediante un préstamo de 4.500 millones de euros a 10 años y una línea de crédito de 1.000 millones.

A causa de esta operación, la deuda neta de Endesa aumentó un 65%, hasta los 7.500. Además, la vida media de la deuda de Endesa hasta junio era de 4,8 años y, con el crédito para pagar dividendo aumentó consecuentemente.

En cambio, Enel se embolsó 13.139,52 millones en concepto de dividendos de Endesa. Por tanto, si Enel pagó 8.252,9 millones por el negocio latinoamericano de Endesa pero se ha embolsado 13.139,52 millones, la jugada ha sido maestra: se ha quedado con el boyante negocio latino de Endesa y, encima de recuperar todo lo pagado por él, se ha quedado con 4.886,62 millones adicionales.

ANÁLISIS DE LA DEUDA DE ENDESA A CIERRE DE SEPTIEMBRE:

.png)

Fuente: Endesa

La deuda de Endesa ha aumentado un 492%

La deuda de Endesa ha aumentado enormemente desde que vendiera los activos latinoamericanos a Enel. Consecuentemente, su apalancamiento también ha experimentado una fuerte elevación.

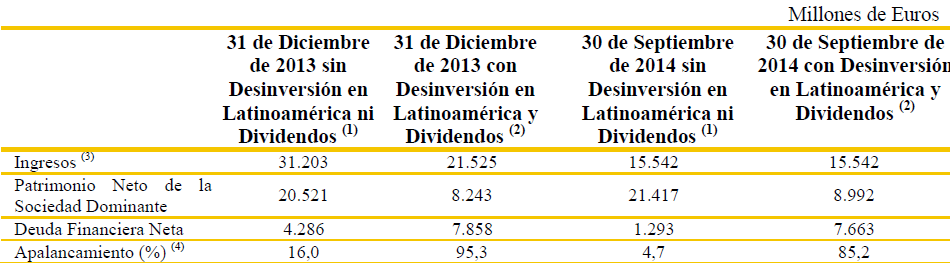

En concreto, a 30 de septiembre de este año la deuda financiera de Endesa era de 1.293 millones, habiéndose reducido un 83,5% desde diciembre. Sin embargo, una vez realizada la desinversión en los activos latinoamericanos y pagado el súper dividendo, su agujero se agrandó un 492%, hasta los 7.663 millones de euros.

Consecuentemente su apalancamiento se elevó exponencialmente hasta el 85,2%, cuando a cierre de septiembre tan sólo era de un 4,7%. La razón reside en que, no sólo aumentó el monto de deuda financiera total, sino que, además, se redujo su patrimonio neto al perder los activos del otro lado del charco. Así pues, el patrimonio antes de vender dichos activos a Enel era de 21.417 millones, y después se aminoró hasta 8.992 millones. Apalancamiento = Deuda Financiera Neta / Patrimonio Neto X 100 = 7.663 / 8.992 x 100 = 85,2%

Si pasamos estos porcentajes a números, tenemos que los activos de Endesa se redujeron en 12.425 millones tras vender los activos latinoamericanos y repartir dividendo. Por otro lado, su deuda aumentó en 6.370 millones en dicho periodo y bajo las mismas condiciones. Ahora bien, no es que Enel haya aumentado la deuda de Endesa por quedarse con la tarta latina, sino que ese agujero sale de lo que la española derivó a pagar el dividendo extra que abonó a finales de octubre: 6.352 millones de euros. (Ver apartado “Enel despluma a Endesa vía dividendo)

Es más, por buscarle tres patas al gato, podríamos concretar que aunque Endesa hubiera perdido patrimonio por la venta a Enel de sus activos latinoamericanos, al menos con los 8.252,9 millones que la italiana le pagó por ellos podría haber cubierto el agujero provocado por el pago de dividendos extras. Pero, no bastándole con eso, encima le obligó a repartir los 8.252,9 millones en dividendos, para recuperarlo Enel, evidentemente.

En resumen, Enel se ha quedado con la mayor parte del patrimonio de Endesa y, además, han forzado su endeudamiento al ‘obligarla’ a pagar un elevado dividendo.

SITUACIÓN FINANCIERA Y DEL ESTADO DE RESULTADO CONSOLIDADOS DE ENDESA:

Fuente: Endesa

Endesa invirtió más de lo que Enel pagó

Endesa realizó unas inversiones financieras en Latinoamérica por valor de 542 millones entre 2011 y finales de julio de 2014. De hecho, antes de entregarle el regalo a Enel, realizó el mayor esfuerzo porcentual en inversiones, pues en los primeros siente meses de este año destinó un 53,2% de sus inversiones financieras al derivar 99 millones de euros a Latinoamérica.

Si sumamos estas inversiones a las no financieras (8.569 millones) obtenemos que Endesa puso lustroso su negocio latino invirtiendo en él 9.111 millones. Por tanto, la inversión en apenas tres ejercicios y medio fue mayor al precio pagado por Enel el pasado 23 de octubre por quedarse con dichos activos, pues la italiana abonó a Endesa 8.259 millones de euros a la española. En concreto, pagó 852 millones ó un 9,3% menos de lo invertido.

Por si fuera poco, desde el 1 de enero y el 31 de julio de este año Endesa invirtió 765 millones en Latinoamérica y,después de la fecha en que se materializó el traspaso de las sociedades de Endesa Latinoamérica a Enel, la española derivó otros 323 millones adicionales, cuando su negocio al otro lado del charco ya era mínimo. (Ver: Enel pagó menos por los activos latinoamericanos de lo que Endesa invirtió en ellos desde 2011)

Lo peor, para ti, Endesa

Enel se garantizó quedarse con los activos más jugosos de la española, es decir, su negocio en Latinoamérica, del que provenía el 40% de la cifra de ventas de Endesa (47.028 millones de euros en los nueve primeros meses del año). Dejándele así sólo el negocio en la Portugal y España.

De hecho, los activos en la Península Ibérica le han ido rentando cada vez menos. Los ingresos totales en los nueve primeros meses de este año (15.542 millones) fueron un 4,2% inferiores a los del mismo periodo anterior (16.232 millones), y el beneficio neto del grupo hasta septiembre se desplomó un 21% hasta los 1.118 millones, frente a los 1.416 del mismo periodo de 2013.

Además, ya sabemos lo mal que lo han pasado las utilities en España en los últimos años por los cambios regulatorios constantes. De hecho, Endesa arrastra una deuda de alrededor 1.200 millones de euros sólo procedente de la financiación de su parte del déficit de tarifa en España. La compañía prevé recuperar en los próximos años este dinero mediante el recibo de la luz. (Ver: Endesa: lo que ha perdido al vender el negocio latinoamericano)

Cuidando el precio hasta el día de la OPV... y ¿después?

El precio máximo para el tramo de la OPV destinado a minoristas se fijó en 15,535 euros por acción, es decir, el precio máximo alcanzado en los cierres diarios de cotización entre el 29 de octubre y el 5 de noviembre. De hecho, este precio de cierre es superior al precio de Endesa el día en el que se dieron a conocer las condiciones. En dicho día cotizaba un 5,7% más barata, en 14,65 euros.

José Lizán, gestor de SICAVs de Auriga Sociedad de Valores, considera que “van a estar cuidando el precio hasta la OPV, y la banca colocadora, con el green shoe*, va a optimizar el precio de venta, ya que han fijado el máximo de la banda en el máximo reciente. Vamos a ver a Endesa entre 14 y 16 euros hasta la OPV”. Y, es que, a la propia Endesa, a los colocadores y, especialmente, a Enel, le conviene que el precio, al menos, no caiga por debajo de 14 euros, ya que así se embolsará más dinero por la colocación de su paquete.

Y, después de la OPV, ya sin la tutela de Enel y los colocadores, ¿hasta dónde podría caer el precio? Jorge del Canto considera que “será posible adquirir las acciones más adelante a un mejor precio, al menos los 13,80 euros son viables a corto plazo”. (Si desea estar al tanto de los cambios de ciclo bursátil de Endesa, apúntese a nuestro servicio de alertas)

*Green shoe: cláusula que permite aumentar la oferta inicial realizada en un determinado porcentaje de acciones. En el caso de la OPV de Endesa, el green shoe se ha fijado en un mínimo de 23.476.678 acciones (en caso de que la Oferta fuera por el importe de la Oferta Inicial) y un máximo de 30.270.000 acciones (en caso de que la Oferta fuera por el importe de la Oferta Máxima)

Las obligaciones contractuales ‘feas’ de la OPV

Los minoristas interesados en entrar en Endesa por la ventana de la OPV tienen que preparar, como mínimo 1.500 euros y, el máximo que se les permitirá invertir serán 200.000.

Los mayoristas, por su parte, estarán obligados a realizar solicitudes de compra superiores a los 100.000 euros y conocerán el precio final el día 20, un día después de haberse fijado el del tramo minorista.

Los inversores minoristas que acudan a la OPV tendrán derecho a una acción adicional por cada 40 que adquieran, ahora bien, si las mantienen al menos un año. Con este ‘premio’ Enel pretende garantizarse que la cotización de Endesa no sufra grandes volatilidades.

Consultar folletos OPV Endesa aquí